KLA公司股票关键数据

- 当前股价:235.55美元

- 目标价(中位数):约360美元

- 市场目标价:约215美元

- 潜在总回报率:约54%(约4年内)

- 年化内部收益率(IRR):约11%/年

- 财报反应:-11.51%(2026年7月2日)

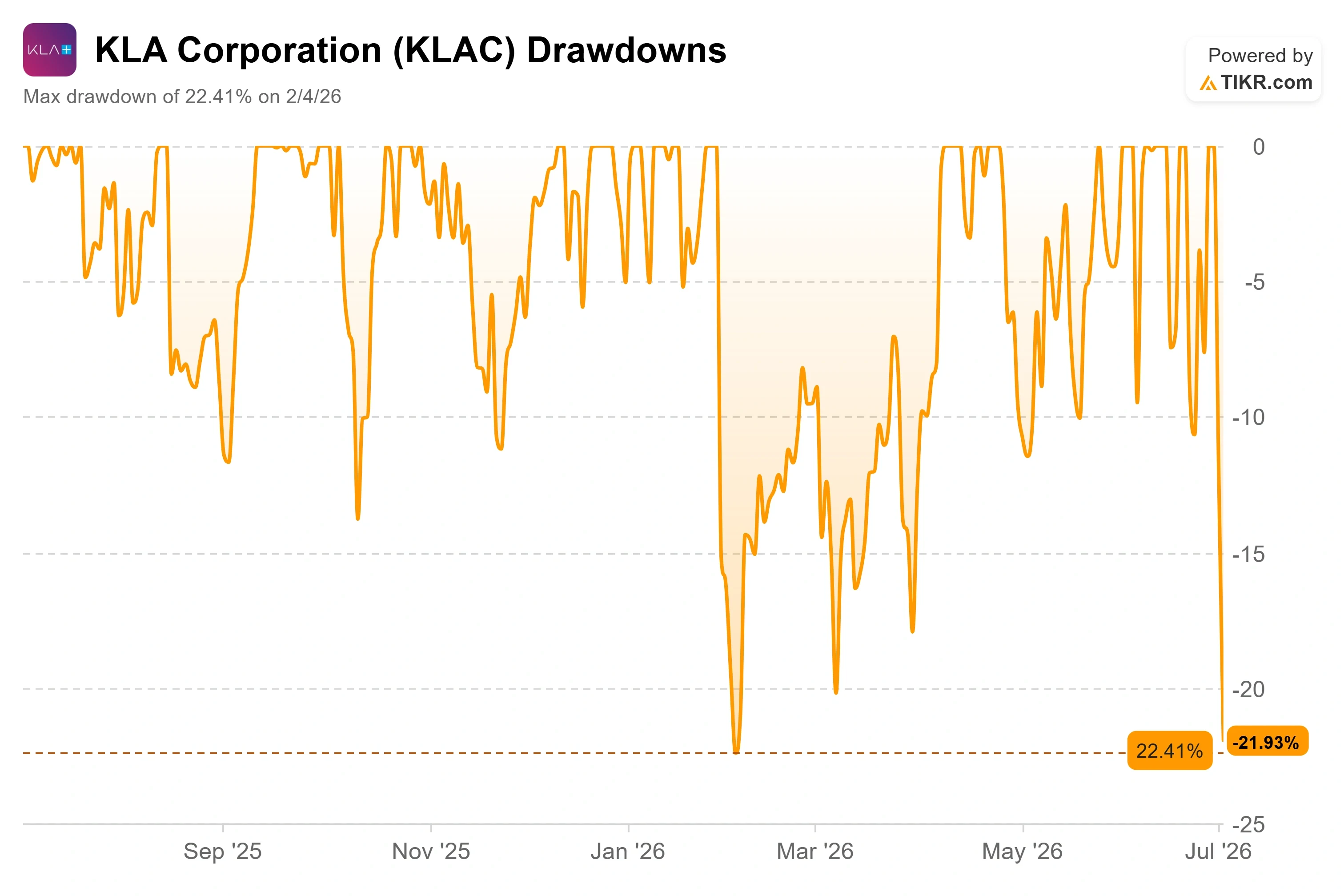

- 最大回撤:-22.41%(2026年2月4日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

KLA公司 (KLAC)单日股价暴跌逾一成,而此次下跌几乎与KLA本身无关。 该股7月2日收于235.55美元,当日下跌11.51%,这主要是受半导体板块整体回调影响——投资者借下半年的开局之机,锁定了芯片市场有史以来最强劲的涨势之一。 VanEck半导体ETF在2026年上半年飙升了82%,日历翻页成了抛售的借口。公司内部并未出现任何问题,市场行情只是重新调整了。

这让KLAC的股东们面临着令人不安的两难局面。作为整个芯片供应链中质量最高的企业之一,分析师们却普遍认为其股价应低于当前水平。 此次下跌并未化解这一争议,反而使之愈发尖锐。而下一次真正解决这一争议的机会将出现在7月28日——届时KLA将公布2026财年第四季度财报。

一家优秀企业因他人消息而遭重挫

KLA生产工艺控制设备,即芯片制造商用于检测缺陷并提高制造良率的检测和计量系统。它并非大宗设备供应商,而是该细分领域的领军企业,规模是其最接近的工艺控制竞争对手的7.5倍,且刚刚又实现了一年的市场份额增长。 因此,当整个板块因获利回吐而普跌时,KLA也随之下跌,而这一跌幅更多反映了市场定位,而非基本面。

这波获利了结并非无缘无故。截至6月底,KLAC的做空头寸激增,涨幅超过1,000%,达到约4,080万股,约占流通股的36.6%。 做空盘位过于密集,导致股价在涨跌两方面都更加波动,这也是单日波动率屡屡达到两位数的原因之一。这绝非一只平静的股票——过去一年中,其股价已有25次波动幅度超过5%。

市场参与者感到不安的更深层原因在于内存领域。6月下旬,有报道称 韩国SK海力士正在放缓向下一代HBM4的过渡——这种堆叠式内存为AI芯片提供支持——这一消息震动了整个AI芯片行业。 高带宽内存是KLA真正的增长动力之一,因此任何关于内存产能扩张放缓的迹象都会直接打击市场情绪,即使订单情况尚未发生变化。

管理层三周前实际表态

这里存在一个矛盾。当市场正陷入恐慌时,KLA管理层的表态却截然相反。在6月3日举行的美国银行2026年全球科技大会上,首席财务官布伦·希金斯(Bren Higgins)向投资者表示,对明年的业务可见度异常清晰。 “这种可预见性确实令人惊叹——在2026年年中,我们就能讨论2027年的情况,并且对2027年抱有显著的增长预期,”希金斯说道。这将此前引发的“内存危机”重新定义为一种噪音,因为公司的订单积压已延伸至2027年。

更引人注目的数据点在于结构性变化。希金斯详细介绍了KLA的先进封装业务——即连接和堆叠芯片的后端工序,人工智能处理器对此的依赖程度日益加深——其增长曲线十分陡峭。 “我们的封装业务收入将达到10亿美元,高于去年的6.35亿美元和前年约3亿美元的水平,”他表示。 几年前,这一业务对KLA而言几乎不存在,当时其在先进封装市场的份额不足1%。如今,其市场份额已超过6%,正朝着7%中段的区间迈进,因为混合键合和芯片堆叠技术已将封装的复杂性推向了前端,而这正是KLA设备所擅长的领域。

希金斯还上调了长期增长上限。当被问及投资者是否应重新审视公司对2030年晶圆厂设备(即芯片制造商采购的设备总市场)的预测时,他透露内部预估数字为2150亿美元。 当被追问该数字是否仍有上行空间时,他承认“还有增长空间”。在股价遭遇抛售的同一周,首席财务官上调长期市场预期,这种叙事与基本面之间的落差,正是耐心投资者所期待的。

估值才是真正的战场

上述情况并不能使该股明显显得便宜,若假装并非如此则有失诚实。即便在下跌11.51%之后,KLAC的远期市盈率仍处于高位,分析师数据对此直言不讳。华尔街的平均目标价约为215美元,低于235.55美元的收盘价。 分析师评级分布整体偏多头:13个“买入”、5个“跑赢大盘”、10个“持有”、1个“跑输大盘”和1个“卖出”,但目标价表明,分析师平均仍认为该股估值过高。 当股价下跌两位数后仍高于市场共识时,其折价幅度实际上比红蜡烛线所显示的要浅。

多头对此有明确的反驳,而这并非仅凭希望。KLA在过去五个季度中每季营收均超出预期,因此多方的论点是:共识目标价仍锚定于过时的基准线上,而实际业绩增长已超越该基准。这句简短的表述道出了矛盾的全部本质:空头根据市盈率定价,多头则根据业绩上修幅度定价。 这种分歧在分析师群体内部同样存在,最新目标价从美国银行上调后的317美元、坎托尔证券创下的行业最高325美元,到接近215美元的均值不等。

与同行相比,KLA的估值也不显低廉。以未来十二个月 企业价值/EBITDA(EV/EBITDA)倍数衡量,KLAC的交易倍数约为41倍,而同行组的中位数接近32倍,其中应用材料(Applied Materials)约为35倍,Lam Research约为40倍。 就未来12个月企业价值/营收(EV/revenue)倍数而言,KLA约为19倍,而同业中位数则接近11倍。这一溢价并非不合理,因为KLA拥有61.4%的毛利率和43.9%的投资资本回报率,这是同业中大多数公司无法企及的。 但这确实意味着,该股的估值是基于公司能够持续稳健运营的预期,而非允许出现任何失误。当前股价中几乎没有留出任何容错空间。

查看KLA公司与TIKR中同业公司的表现对比(免费!)>>>

TIKR 高级模型分析

- 当前股价:235.55美元

- 目标价(中位数):约360美元

- 潜在总回报率:约54%

- 年化内部收益率(IRR):约11%/年

查看分析师对KLA公司股票的增长预测和目标价(免费!)>>>

这是中位情景,之所以选择该情景,是因为它既未反映内存周期崩盘,也未反映AI概念的“蓝天”式暴涨,且与管理层实际给出的指引相符。

该模型由两大营收驱动力支撑。其一是先进封装业务,随着AI芯片对检测需求增加,该业务收入将从6.35亿美元增长至今年10亿美元的目标。 第二是前沿工艺控制强度的提升——更大的芯片尺寸、更严格的缺陷容忍度,以及DRAM领域极紫外光刻(EUV)技术的采用,这些因素共同推动每家晶圆厂采用更多KLA的设备。 利润率的驱动力在于KLA差异化且价格具有竞争力的产品组合,管理层预计这将推动毛利率从目前的约62%逐步提升至63%至64%的区间。主要风险在于内存领域的资本支出收缩,这正是SK海力士最新消息所引发的担忧。

乐观情景是,到2027年及以后,由人工智能驱动的晶圆厂设备支出将持续增长,而随着封装规模的扩大,KLA将不断扩大市场份额,推动业绩超越当前停滞不前的市场共识。悲观情景则是,内存投资停滞,周期性终端市场受到冲击,且对于一只被市场寄予完美期望的股票而言,其溢价市盈率将迅速压缩。

结论

7月28日的营收数据将决定最终走向。KLA此前指引财年第四季度营收约为35.75亿美元,因此若实际数据达到或超过该水平,再加上任何关于下半年供应瓶颈正在缓解的评论,那么股价回调后的水平将符合多头所描述的买入时机。 若业绩未达预期,或前瞻性指引趋弱从而证实市场对内存业务的担忧,则将为空头提供估值依据,并使溢价市盈率有理由收窄。请密切关注营收是否达到35.75亿美元,并观察管理层是否维持或上调希金斯(Higgins)6月提出的封装业务及2027年发展框架。这将是关键信号。 7月2日的其他一切都只是日程安排而已。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资KLA公司吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出KLA公司的数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 KLA公司 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易用平台助您轻松完成。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓情况等。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!