SPX Technologies股票关键数据

- 52周波动区间:169美元至251美元

- 当前股价:227.82美元

- 市场目标价:约270美元

- TIKR模型目标价:约275美元(中等情景,预计2030年底实现)

- 潜在总回报率:约21%

- 年化回报率:约4%

- 2026年第一季度营收:5.668亿美元,同比增长17%

- 2026年第一季度调整后每股收益:1.69美元,同比增长23%

- 暖通空调业务板块订单积压量:受数据中心订单驱动,有机增长38%

您可以按自己的节奏查看完整的SPXC预测、分析师目标价和估值模型。在TIKR上免费探索SPXC股票数据 →

四年间营收从12亿美元增至23亿美元,第一季度保持增长势头

自2021年以来,SPX Technologies(SPXC)的营收几乎翻了一番,到2025年底从12亿美元增长至23亿美元。 这种持续多年的增长加速通常源于一个重大催化剂,而对于SPX而言,则是其暖通空调(HVAC)及检测与测量业务板块在有机增长基础上,叠加了稳健的并购活动所共同促成的。

2026年第一季度延续了这一趋势。营收达5.668亿美元,同比增长17%,其中约7%的增长来自有机增长,其余则来自近期收购,包括Thermolec和Crawford United。

更值得关注的数据来自暖通空调(HVAC)业务板块,管理层指出,数据中心制冷需求的增长是真正的驱动力,而不仅仅是一个宣传噱头。 该业务板块的订单积压量实现38%的有机增长,达到7.55亿美元,公司因此上调了2026年全年数据中心营收目标,从最初预估的2亿美元提升至3.5亿美元。

首席执行官吉恩·洛(Gene Lowe)表示,在有机增长的同时,公司还拥有丰富的并购机会储备,这表明由并购驱动的业务发展势头同样没有放缓。

随着第二季度财报发布临近,请持续关注 SPX Technologies 股票的数据中心订单积压量及暖通空调(HVAC)营收增长情况。在 TIKR 上免费关注 SPXC →

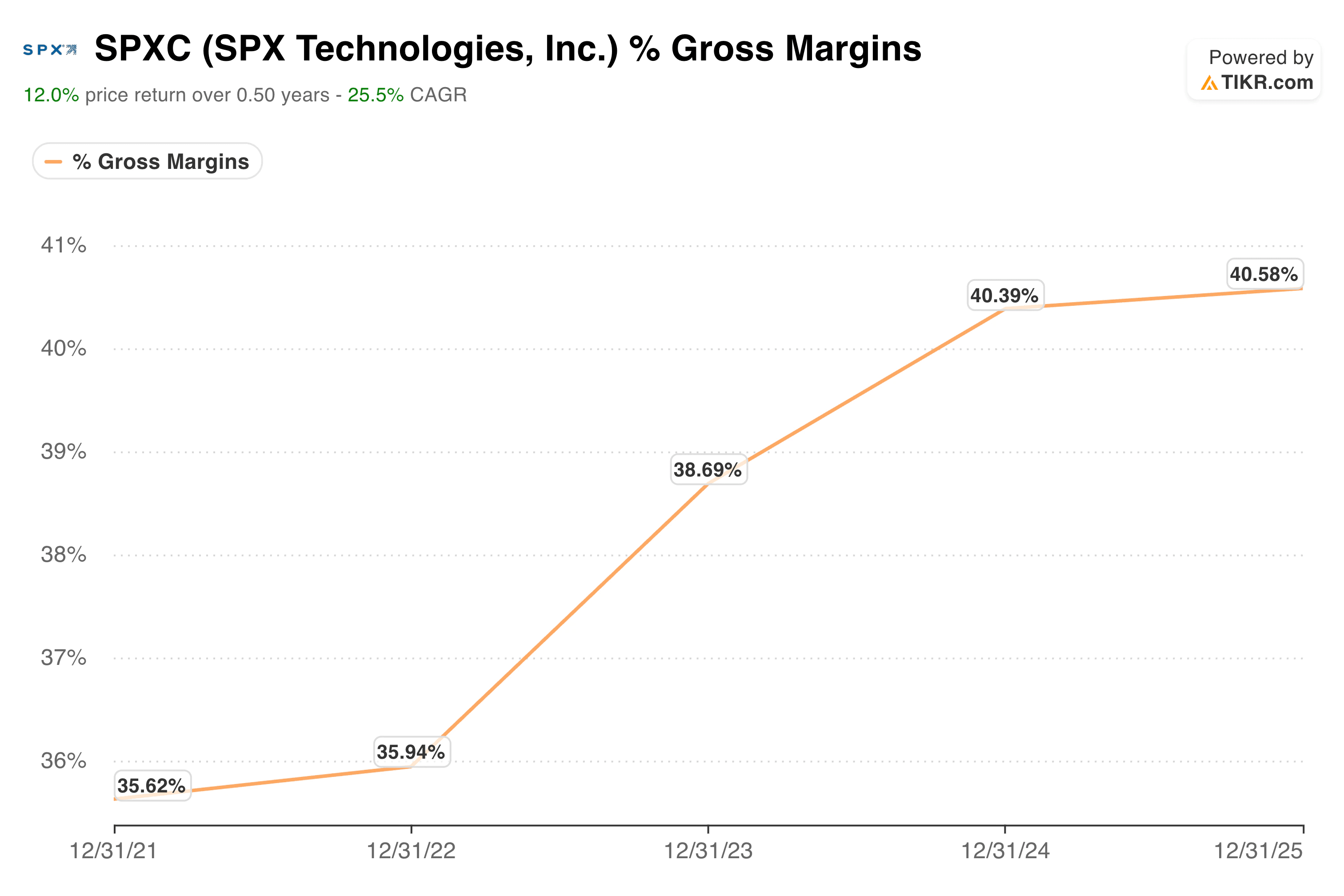

毛利率从36%攀升至41%,但其中一个业务板块的毛利率略有下滑

合并毛利率稳步提升,从2021年的约36%上升至2025年的约41%。这是一项显著的改善,反映出随着业务规模扩大,公司盈利能力也在提升,而不仅仅是单纯追求营收增长。

第一季度的表现让这一趋势略显复杂,值得直接探讨而非一笔带过。尽管暖通空调(HVAC)业务营收同比增长22%,但该业务板块的利润率实际上同比下降了40个基点。

管理层将这一下滑归因于公司正在进行的产能扩张所产生的启动成本,其中包括 SPX 为满足数据中心制冷需求而投入的约 1 亿美元用于扩大生产能力。

与此同时,检测与测量业务板块则呈现相反趋势,得益于更有利的产品组合,该板块利润率上升了410个基点。从合并层面来看,调整后EBITDA利润率仍从上年同期的约21%扩大至约22%,因此整体趋势依然向好。

暖通空调业务利润率的下滑是增长的实际成本,并非基本面恶化的迹象,但随着产能扩张在年内持续推进,这一细节仍值得关注。

查看完整的 SPXC 估值模型,并对您的假设进行压力测试。在 TIKR 上免费构建您的 SPXC 投资论点 →

TIKR模型显示年化回报率略低于4%,以下是当前门槛更高的原因

TIKR的中性情景模型预测,到2030年底,SPX Technologies股价目标价约为275美元,这意味着总回报率约为21%,年化回报率略低于4%。 与SPX自身近期表现相比,这一数字显得较为温和。该股的一年期内部收益率(IRR)为34%,五年期和十年期内部收益率均约为每年30%。

该模型并非暗示公司业务正在放缓,而是表明当前估值已将大部分增长预期计入其中。

中位情景的假设本身乍看之下是合理的:年营收增长率约为6%,远低于SPX过去一年14%的增速,同时净利润率将扩大至约16%。

这一温和的营收假设与公司近期实际增长率之间的差距是刻意为之。这反映出市场预期:当前由数据中心驱动的增长加速和并购步伐不会无限期持续下去。

此外,该模型还假设市盈率将出现温和收缩,因为SPX目前的市盈率已达到约44倍,这一溢价意味着即使公司业务持续稳健发展,市盈率进一步扩张的空间也较为有限。

华尔街约270美元的共识目标价与TIKR的模型结果相近,这表明两种评估框架在很大程度上都认为该股估值合理,而非存在严重的高估或低估。

是否应该投资SPX Technologies股票

SPX Technologies正在数据中心制冷这一真正的增长机遇中表现出色,且这一结论不仅基于相关叙述,更有数据作为支撑。风险并不在于业务本身,而在于投资者为这种增长所支付的当前价格。

鉴于该股当前交易倍数处于溢价水平,且TIKR模型预示的年化回报率低于SPX历史表现,这似乎是一只业务质量与入场点吸引力开始出现背离的股票。

正在寻找新机会?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 借助 TIKR 一站式、易于使用的平台。

- 您翻开的石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!