截至2026年7月PayPal股票的核心要点

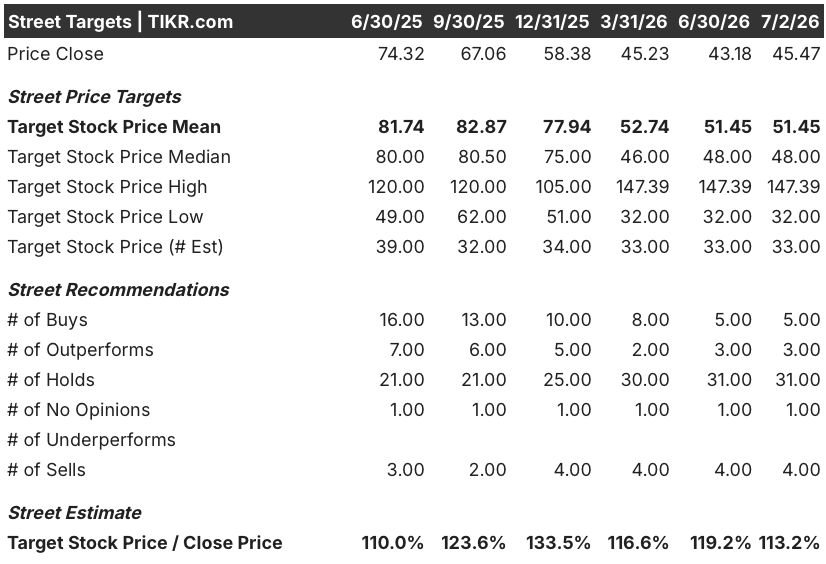

- 共有44位分析师覆盖PayPal控股公司股票:5位建议“买入”,3位建议“跑赢大盘”,31位建议“持有”,4位建议“卖出”,1位未作评级,目标价均值接近51美元,这一价差仍意味着相对于当前股价存在两位数的上行空间。

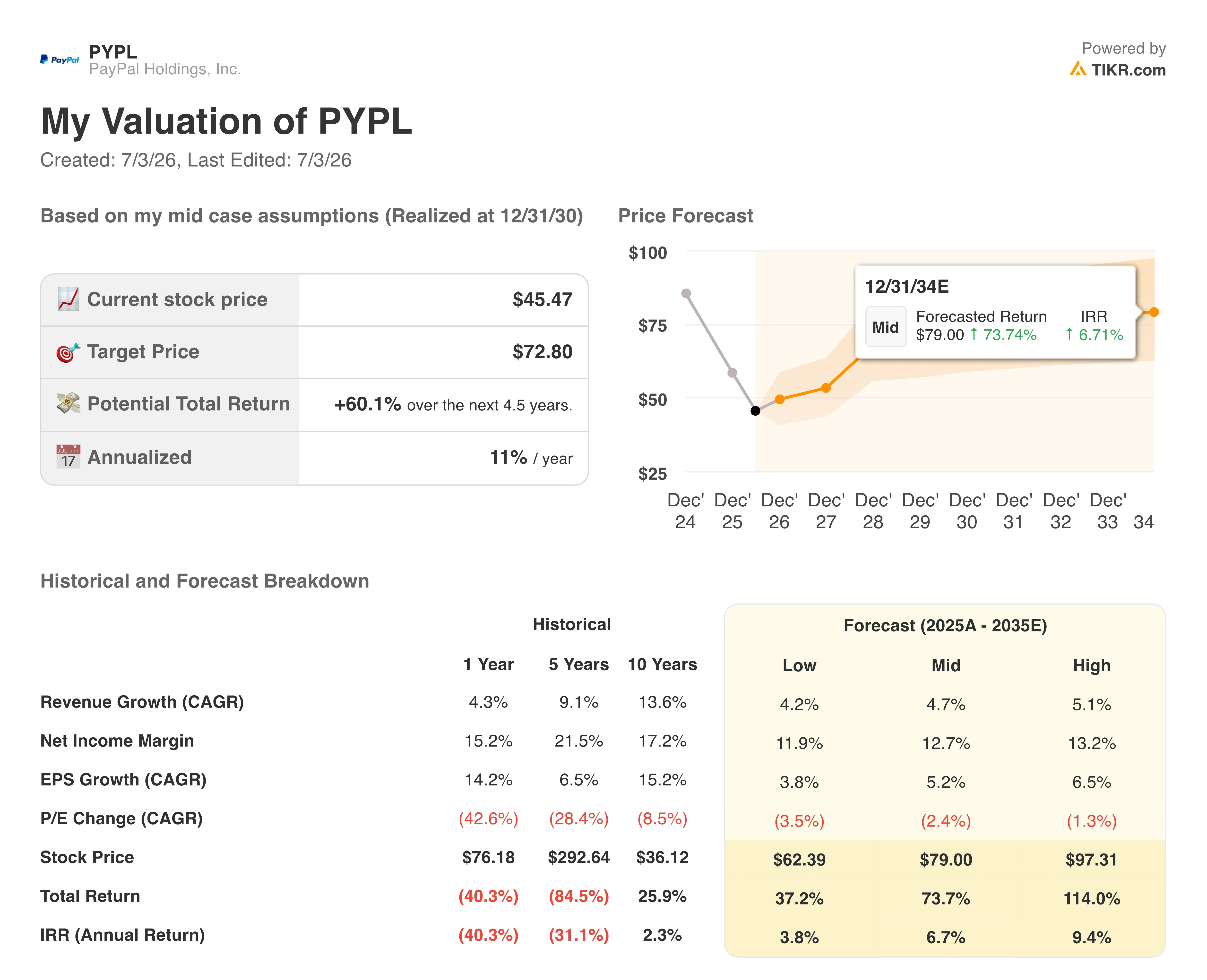

- 根据其基本情景假设,TIKR预测PayPal控股股票到2030年12月的目标价为73美元,4.5年内总回报率为60%,年化回报率为11%。

- 根据该模型,PayPal Holdings股票似乎被低估了——尽管短期利润率仍面临压力,但预计到2027年年中,其自由现金流将同比增长超过100%。

了解TIKR设定的73美元目标价与华尔街对PayPal Holdings股票51美元的平均预期相比如何。免费查看TIKR提供的完整估值分析→

PayPal股价跌至52周低点附近,新任CEO正全面调整战略

PayPal控股(PYPL)于5月5日举行了新任首席执行官恩里克·洛雷斯(Enrique Lores)上任后的首次财报电话会议,公布2026年第一季度营收为83.5亿美元,同比增长7%。 总支付额(TPV)即时增速加快至11%,创下数个季度以来的最快增速,尽管华尔街最为关注的自有品牌结账业务在剔除汇率影响后仅增长了2%。

洛雷斯目前正致力于弥合整体TPV强劲增长与结账业务增长停滞之间的差距。他在财报电话会议上宣布了公司重组计划,将业务划分为三个部门:结账解决方案与PayPal、消费者金融服务与Venmo,以及支付服务与加密货币,以此取代此前导致决策迟缓的客户细分结构。

这一调整背后的驱动力是公司的现金状况。首席财务官杰米·米勒(Jamie Miller) 在第一季度财报电话会议上直接给出了量化数据:“调整后的自由现金流——该数据排除了‘延后支付’应收账款的产生和出售所带来的时点影响——为17亿美元,若按过去12个月累计计算,则接近68亿美元。” 这一滚动数据远超本季度报告的0.90亿美元自由现金流,这提醒人们,PayPal的现金生成能力在各季度之间波动剧烈。

支撑这一复苏的正是该计划中的成本优化部分。洛雷斯指出,未来两到三年内,通过组织精简和人工智能驱动的自动化,将实现至少15亿美元的年化总成本节约。 首席技术官斯里尼瓦桑·文卡塔桑(Srinivasan Venkatesan)在6月3日的Evercore TMT会议上详细阐述了具体机制,他提到,随着PayPal将旧有的C++系统迁移至Java,并将核心数据库从Oracle迁移出来,每周有超过2,000个由AI辅助的代码提交请求。

欧洲宏观经济疲软进一步加剧了风险,米勒指出,燃料价格上涨和旅游支出放缓正给英国和德国带来压力。

Venmo的交易总额(TPV)连续第六个季度实现两位数增长,增幅达14%,正成为最明显的增长支撑点。PayPal正依托这两款应用之间的支付融合,在Venmo平台上推动“先买后付”(BNPL)业务的拓展。

PayPal Holdings的股票投资者可密切关注正在推进的三部门重组及15亿美元成本削减计划的进展。在TIKR上免费追踪相关数据 →

华尔街维持PYPL股票目标价,均值为51美元

分析师对PayPal控股股票的看法依然谨慎,44位受评分析师中有31位给出“持有”评级,仅有8位分析师合计给出“买入”和“跑赢大盘”评级,而“卖出”评级有4位。

平均目标价为51美元,中位数为48美元,均远低于2025年9月记录的82美元均值。该51美元的均值仍高于当前45美元的股价,若华尔街的预测数据成立,这一差距意味着约13%的上行空间。

在5月5日的电话会议上,没有哪家投行的行动特别引人注目,评级组合本身便成为华尔街持观望态度的最清晰信号。

华尔街预计PYPL股票的自由现金流到2027年将翻一番以上

PayPal Holdings第一季度自由现金流同比下降6%至0.90亿美元,延续了与“延后支付”应收账款出售时机相关的波动态势。

预计这种波动性将在短期内持续,自由现金流预计将在2026年第二季度增长21%,随后在第三季度逆转为28%的下滑。

从更长远来看,这一趋势将急剧回升。预计到2027年第一季度,自由现金流将增长116%,到第二季度将增长112%,尽管在此期间的大部分时间里,EBITDA增长仍将保持负值。

2027财年第一季度是值得关注的关键节点。如果自由现金流增长能超过华尔街模型中已预估的三位数增幅,那么其现金流表现将与TIKR当前的估值水平相匹配。

若自由现金流如模型预测般重新加速,TIKR对PayPal股票73美元的目标价将维持不变

根据TIKR的中位数模型,PayPal Holdings股票到2030年12月将达到73美元,这意味着从当前45美元的股价计算,总回报率为60%,或4.5年内年化回报率为11%。

这一年化回报率表明,这将是一个缓慢的、历时数年的估值重估过程,而非短期催化剂,更符合“业务扭亏为盈”的投资逻辑,而非“增长型重估”。

如果PayPal的自由现金流加速增长与Lores概述的成本削减计划同步实现,这一路径是可信的,因为15亿美元的节支目标以及向云原生基础设施的转型,都将直接流入模型所关注的现金流。 Venmo交易量持续保持两位数增长,这为股价提供了第二个增长杠杆,且该增长并不依赖于品牌结账业务的自主复苏。

若现金流加速趋势得以维持,73美元的目标价意味着PayPal Holdings股票存在实质性上涨空间。免费深入了解TIKR上的模型 →

您应该投资PayPal控股吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出PayPal Holdings, Inc.的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费自选股列表,同时跟踪PayPal Holdings, Inc.以及您关注的其他所有股票。无需信用卡。只需这些数据,您就能自主做出决策。