Netflix股票关键数据

- 52周波动区间:70美元 – 129美元

- 当前股价:78美元

- 分析师目标价:114美元

- 市场最高目标价:151美元

- TIKR模型目标价:158美元

- 2026年第一季度营收增长:16%

- 2026年第一季度营业利润率:32%

- 2026年自由现金流指引:约125亿美元,较此前约110亿美元上调

现已上线:使用TIKR全新的估值模型(免费),探索您心仪股票的上涨空间>>>

当业务基本面稳健时,34%的回撤究竟是什么样子的

Netflix(NFLX)早在4月就公布了强劲的第一季度业绩。营收同比增长16%至122.5亿美元,营业利润率扩大至32%,且公司在退出对华纳兄弟探索公司的竞购后,获得了28亿美元的解约金。当日股价曾短暂突破108美元。

自那以后,股价几乎一路下跌。目前股价徘徊在78美元左右,创下52周新低,较今年早些时候的高点下跌了约34%。

这张图表比任何单条新闻标题更能说明问题。奈飞在1月和2月股价下跌了15%左右,到4月时收复了大部分失地,但在第一季度财报发布后随即大幅下跌,此后便再未真正止跌。跌幅最陡峭的阶段发生在4月下旬至6月期间,此时实际财报数据早已公布。

这一时间节点至关重要,因为这不仅仅是一个糟糕的季度。这是一场缓慢的回调,其驱动因素包括:第二季度业绩指引低于华尔街预期、联合创始人里德·哈斯廷斯(Reed Hastings)于6月卸任董事会主席,以及华纳兄弟收购案失败所留下的持续谨慎情绪。

这些都不是基本面恶化的迹象。当一只股票长期以溢价市盈率交易,而市场不再给予其信任时,此类由市场情绪驱动的压力便会逐渐累积。

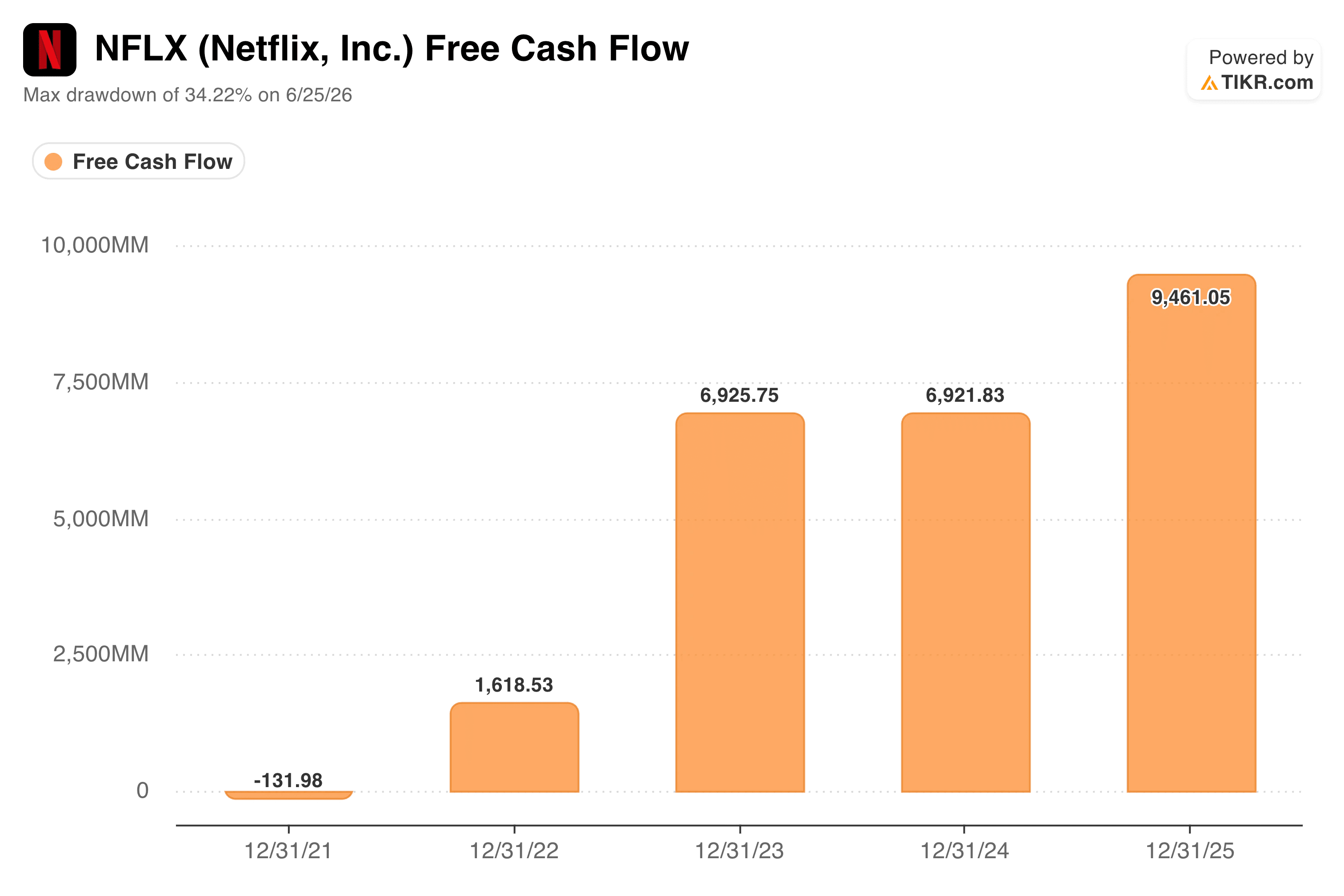

为何现金流图表与股价图表呈现出截然不同的故事

如果奈飞的业务确实在走弱,自由现金流将是第一个显现出问题的地方。但实际情况恰恰相反。

自由现金流从2021年的约负1.3亿美元,增长至2025年的约95亿美元,期间经历了两年增长放缓的阶段,随后再次回升。 奈飞还将2026年的自由现金流指引上调至约125亿美元,高于此前约110亿美元的预估,这主要得益于华纳兄弟解约费的计入。

这是一家每年创造现金流显著增加的企业,而就在此时,其股价却下跌了三分之一。

这种脱节正是关键所在。自由现金流持续增长而股价却在下跌,通常表明市场并不质疑当前的财务数据。

市场质疑的是,这些数据未来应对应的市盈率倍数究竟是多少,尤其是考虑到2026年上半年将面临更严峻的内容摊销压力,而这一情况的全部明朗化要等到下半年才能实现。

估值模型如何解读?

TIKR的模型以当前股价78美元为基准,结合约158美元的中位目标价,暗示未来四年半内潜在总回报率约为100%,年化回报率约为17%。

该目标价背后的假设值得深入探讨,而非仅凭表面价值判断。模型的中性情景假设营收增速将放缓至每年约10%,远低于Netflix刚刚公布的16%;而同期净利润率将从20%出头扩大至30%出头。

这实际上是在押注,从现在起,利润率的提升将比营收增长承担更多重任,这与奈飞自身近期表态的方向一致:侧重定价能力、规模化发展的广告业务以及经营杠杆,而非重返几年前由订阅用户增长驱动的时代。

还值得注意的是,该模型假设在预测期内市盈率将持续压缩,而非逆转。换言之,该目标价并不要求华尔街重新青睐奈飞的估值倍数,仅需公司持续增长,以匹配投资者当前的估值水平。

华尔街自身的共识目标价则低得多,约为114美元,这表明分析师们比TIKR模型更不愿假设利润率扩张与市盈率稳定这一组合能顺利实现。

是否应该投资奈飞股票

奈飞股价的回调更像是估值重置,而非业务状况的预警信号。营收仍保持两位数增长,利润率正在扩大,且自由现金流指引刚刚上调而非下调。

真正的问题在于,从第二季度财报开始的未来几个季度,能否让市场相信内容摊销带来的拖累是暂时的,而非结构性的。对于能够接受这种不确定性的投资者而言,当前的买入点比Netflix近年来任何时期的交易价格都要低得多。

寻找新机遇?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 借助 TIKR 一站式、易于使用的平台。

- 您翻得石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓情况等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!