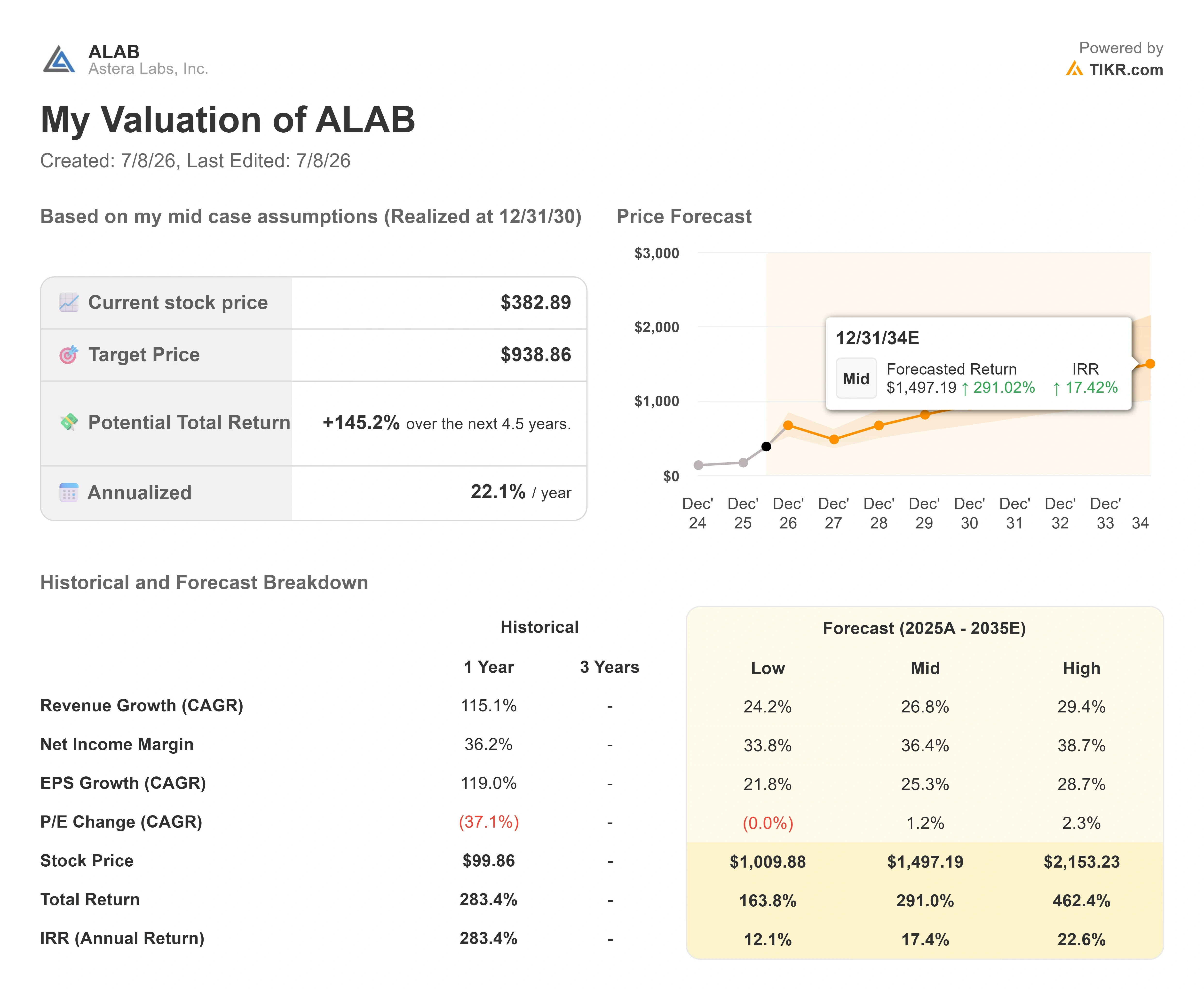

Astera Labs 股票关键数据

- 当前股价:382.89美元

- 目标价(中位数):约940美元

- 市场目标价:约270美元

- 潜在总回报率:约145%

- 年化内部收益率(IRR):约22%/年

- 最大回撤:60.19%(2026年3月30日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Astera Labs (ALAB)7月7日单日跌幅近12%,而最耐人寻味的是——此次下跌并非由以下因素引发: 既没有下调业绩指引,也没有流失客户,更没有产品延期。该股收于382.89美元,当日下跌11.52%,这主要是受人工智能和半导体板块普遍抛售拖累,而非Astera自身发布的任何消息所致。该公司自6月初以来便未发布过任何新闻稿。

这正是此次股价波动值得研究的原因。当一只被市场定价为“完美”的股票因其他公司的消息而下跌时,投资者便能清晰地看到其股价中究竟有多少泡沫。 多头看到的是行业顶尖的人工智能连接业务正以低价出售;空头则看到一家市盈率超过90倍的公司,刚刚证明其股价会因一条与业务毫无关联的新闻而波动12%。市场目前尚无法回答的问题是:下一份财报将验证哪种解读。

这场抛售并非由Astera引发

触发因素源自公司外部。7月7日,随着投资者重新评估该行业涨势的可持续性,加上有报道称Meta正在构建云服务以转售过剩的人工智能算力,且OpenAI在模型效率方面取得突破,人工智能和芯片股普遍下跌。 这两则消息都加剧了同一项担忧:AI买家可能会进一步压榨现有硬件的性能,从而削弱Astera等公司所依赖的持续扩张势头。 新的内部人士抛售进一步加剧了这种情绪。董事会主席曼努埃尔·阿尔巴(Manuel Alba)于7月1日根据2025年5月通过的预先安排的《10b5-1规则》计划出售了约6050万美元的股票,这是今年一系列内部人士抛售中的一例。

但这些都无损于Astera的产品定位。 该公司为人工智能数据中心提供连接基础设施:重定时器、智能电缆模块、内存控制器,以及在高密度人工智能机架内的加速器之间路由数据的Scorpio结构交换机。其角色处于基础设施建设的核心位置,这正是其股价处于当前水平的原因,也是为何当基础设施建设叙事出现动摇时,其股价会随之下跌。

查看Astera Labs股票的历史及前瞻性预测(免费!)>>>

市盈率背后的业务

剔除市场波动因素,其基本面确实非常强劲。 Astera公布2026年第一季度营收为3.0836亿美元,同比增长93%,这是该公司连续第五次营收超 预期,毛利率接近76 %。对于硬件芯片制造商而言,这是罕见的毛利率水平。这是一家盈利且快速增长的公司,而非投机性概念股。

增长引擎正在发生转变,管理层希望投资者能注意到这一点。在6月3日举行的Evercore全球TMT大会上,首席财务官德斯蒙德·林奇表示,Scorpio智能网络交换机系列(用于在AI机架内的芯片之间路由流量)“迅速成为我们增长最快的产品线”,去年贡献了约15%的营收。 他进一步指出:“到今年年底,我预计Scorpio将成为公司内部最大的产品线。”这一点至关重要,因为它表明业务范围已从最初的Aries重定时器(这款产品让Astera声名鹊起)扩展到了单系统收入更高的智能交换领域。

此次会议的另一大亮点是内容。财务高级副总裁尼古拉斯·阿伯勒(Nicholas Aberle)描述道,随着金牛座(Taurus)电缆模块和天蝎座(Scorpio)交换机在原有重定时器之上层层堆叠,每台AI加速器的内容价值已从公司创立时的50美元至100美元,攀升至如今的1,000多美元。 林奇将Astera正在追逐的规模化交换市场估值为100亿美元,称其为“一片未开发的处女地”。 在这样一个快速增长的市场中,当某家供应商不断为每个加速器增加更多芯片时,营收的增长速度可能会比单纯的出货量所暗示的更快。这就是看涨论点的核心,也是该股票估值倍数如此之高的原因。

估值问题才是争议的核心

矛盾点在于此。Astera 当前股价为 382.89 美元,市销率(基于 未来十二个月收入)约为 37 倍, 未来十二个月企业价值与息税折旧摊销前利润( EV/EBITDA)倍数约为 94 倍。与半导体同行相比,这些数据可谓独树一帜。 在TIKR的“竞争对手”页面上,同业平均未来12个月企业价值与收入倍数为9.28倍,同业平均未来12个月企业价值与EBITDA倍数为29.83倍。 博通(Broadcom)的市销率接近13倍,Marvell接近16倍,英伟达(Nvidia)接近11倍。Astera的市销率是该组平均水平的3至4倍。这一溢价显而易见,市场显然认为其增长足以支撑这一估值,但如此巨大的溢价意味着一旦出现失望情绪,股价将毫无缓冲空间。

7月7日的情况正是对此的印证。当你以94倍的前瞻性EBITDA市盈率买入时,哪怕是与你毫无关联的增长恐慌,也会对你造成最沉重的打击,因为没有估值底线来承接下跌。同样的计算逻辑——即如果AI fabric需求在未来数年持续复合增长,将推动股价上涨——也意味着,任何增长放缓都会与这一建立在完美执行基础上的估值发生冲突。 华尔街似乎也持谨慎态度:分析师平均目标价徘徊在270美元左右,远低于当前股价,尽管像斯蒂费尔(Stifel,约460美元)和美国银行(Bank of America,约450美元)等个别券商已将目标价大幅上调。 同一只股票的共识目标价与最激进的多头目标价之间,鲜少出现如此大的差距。

查看Astera Labs在TIKR中的同业表现(免费!)>>>

TIKR 高级模型分析

- 当前股价:382.89美元

- 目标价(中位数):约940美元

- 潜在总回报率:约145%

- 年化内部收益率(IRR):约22%/年

查看分析师对 Astera Labs 股票的增长预测和目标价(免费!)>>>

根据 TIKR 的中位情景(预计于 2030 年底实现),该模型显示目标价约为 940 美元,未来 4.5 年内的总回报率约为 145%,年化回报率约为 22%。 这是最值得优先考虑的保守预测,因为它假设公司能实现强劲但并非超乎寻常的执行力,且仍能以大幅溢价超越当前股价。

两大营收驱动力支撑这一预测。 其一是Scorpio系列的量产推进,尤其是320通道的Scorpio X将于2026年下半年进入量产阶段,这与Lynch所描述的100亿美元规模扩张市场相契合。其二是整个产品组合中每块加速器的内容密度不断提升,正如Aberle所阐述的那样,这一指标正朝着1,000美元的目标迈进并有望超越。 利润率的驱动力在于近76% 的毛利率所带来的经营杠杆效应,在此水平下,增量收入能以高比率转化为利润。主要风险在于市盈率倍数压缩:当前前瞻性EBITDA市盈率超过90倍,即使增长仅略微未达预期,股价被重新定价至同行平均水平,也将意味着大幅下行空间。

上行空间在于,AI 架构的需求将在未来数年持续增长,且 Astera 将逐步达到与其规模相符的市盈率水平。下行风险在于,任何增长放缓都将与当前基于完美预期设定的估值形成冲突,导致股价大幅回调——这与 7 月 7 日仅基于宏观消息所预示的情况完全一致。

结论

7月7日的下跌是一次压力测试,而非最终定论。它展示了市场情绪逆转时股价的反应,并将主导权交还给了基本面。 真正的答案将在8月4日揭晓,届时Astera将公布2026年第二季度财报。管理层给出的营收指引区间为3.55亿至3.65亿美元,因此若实际数据处于或高于该区间,其增长故事便得以延续。 更关键的指标是毛利率:在最新指引中,管理层预计第二季度非GAAP毛利率约为73%,较第一季度有所下降,其中约200个基点与一项非现金客户认股权证相关。若实际结果达到或高于73%,则证实此次下滑正是管理层所描述的会计影响。 若这两项指标中任一项未达标——无论是营收低于预期区间,还是毛利率因不当原因滑落至70%出头——都将向投资者表明,当前的溢价已不再有实际业绩支撑。请记下这一日期。以当前估值来看,8月4日将是该公司必须用业绩说话的关键时刻。

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

您应该投资 Astera Labs 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出Astera Labs的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建一个免费的关注列表来追踪 Astera Labs 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的脚步。

- 只需5分钟即可分析股票 TIKR的一站式、易用平台助您轻松完成。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓情况等。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!