SanDisk股票关键数据

- 当前股价:1,617.70 美元

- 目标价(中位数):约2,970美元

- 市场目标价:约1,980美元

- 潜在总回报率:约84%

- 年化内部收益率(IRR):约16.5%/年

- 财报反应:+8.25%(2026年4月30日)

现已上线:使用TIKR全新的估值模型(免费),探索您心仪股票的上涨空间 >>>

发生了什么?

SanDisk (SNDK)让分析师和市场在同一笔交易中分道扬镳。7月6日,高盛将其目标价上调了83%。 两个交易日后,该股首次跌破1,500美元大关。这一价差正是当前市场的焦点。一方正通过研究报告以“慢动作”逢低买入,另一方则在实时行情中抛售。

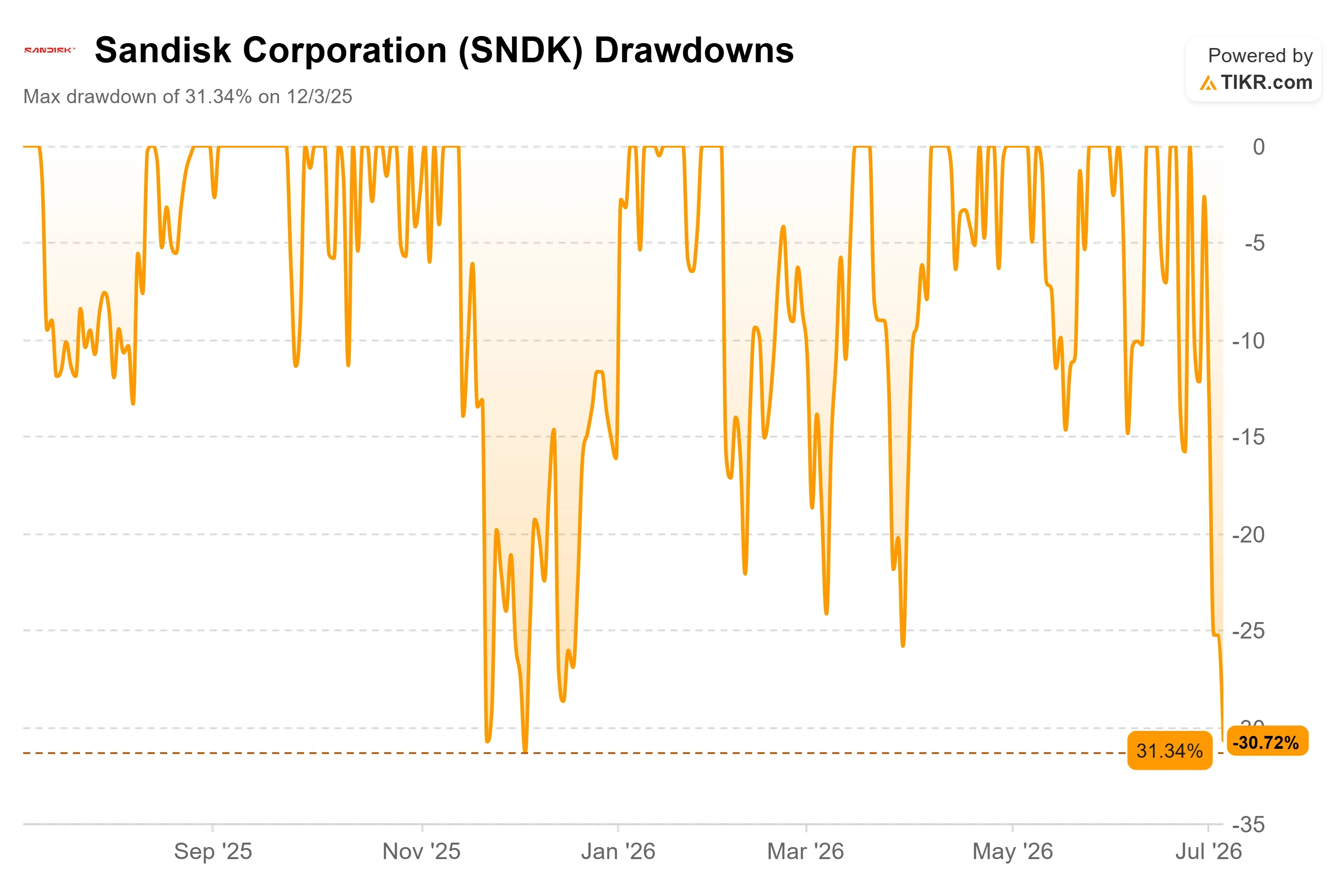

数据揭示了这种对峙局面。 根据盘中市场数据,闪迪7月7日收盘价为1,617.70美元,较6月22日创下的2,354.39美元历史高点下跌约31%;次日盘中一度触及1,485美元附近的低点,随后有所回升。 然而,华尔街分析师给出的平均目标价为1,975.95美元,高于当前股价。当一只股票交易价格较历史高点低30%,而市场共识目标价却高于现价时,要么有人判断过早,要么有人判断错误。

市场目前尚无法解答的问题很简单:NAND闪存——这种用于手机、硬盘和AI服务器中存储数据的存储技术——是否依然是那种始终估值倍数较低、大起大落的周期性商品?还是说,AI基础设施的建设已经足够改变这一周期,从而足以支撑分析师们不断上调的目标价?

引发抛售的评级上调

最新催化剂恰恰是被投资者忽视的。7月6日,高盛分析师詹姆斯·施耐德将SanDisk的目标价从1,200美元上调至2,200美元,并重申“买入”评级,预测在8月财年第四季度财报发布前将迎来“非常强劲的季度”。 他对于2026日历年的调整后每股收益(EPS)预测值比华尔街共识高出近30%,这主要得益于NAND闪存供应紧张以及超大规模客户企业级固态硬盘(SSD)产品结构的改善。

高盛并非孤例。6月下旬,伯恩斯坦将目标价从1,700美元上调至3,000美元;7月初,美国银行也将目标价上调至2,500美元。 这些上调的趋势不言而喻,股价走势亦是如此。高盛发布报告当天,SNDK股价仅上涨约3%至5%,随后随着整个存储板块的抛售潮持续下跌。在股价全面回调的背景下,此次评级上调几乎未对股价造成影响。

这种脱节正是争议的焦点所在。分析师们对可持续且结构性增长的盈利进行了定价,而市场则将当前股价定在了周期性高点。

为何业务表现稳健,股价却在下跌

这波抛售并非始于闪迪内部,而是始于7,000英里之外。三星电子公布的第二季度初步营业利润创下近89万亿韩元的纪录,同比激增约19倍,但存储股仍遭抛售。这种反应向投资者表明,利好消息已被市场充分消化。 随后,市场担忧的焦点转向产能:正值人工智能资本支出周期预计将达到峰值之际,三星和SK海力士宣布的增产计划可能导致NAND闪存价格走软。

对SanDisk而言,担忧则更为具体。其大部分产量仍通过公开市场销售。关于该公司2027财年供应情况的报告显示,其多年期协议覆盖了 超过三分之一的比特供应量,这意味着其余大部分 产品仍受现货价格波动影响。 如果NAND价格下跌,这些未锁定的产量将首当其冲,公司 过去12个月(LTM)56.0%的毛利率将面临压力。这就是看空论点的一句话概括,而且绝非无中生有。

SanDisk还公布了一项新的运营实证,但市场对此反应平淡。7月初,SanDisk与其制造合作伙伴Kioxia在日本北上市的Fab2工厂开始量产第十代3D NAND,采用CMOS-bonded-to-array设计,从而提高了存储密度和效率。 这正是支撑长期发展前景的重要里程碑。但该消息对股价却毫无影响。

管理层对行业周期问题的实际表态

在这一点上,会议实录比任何研究报告都更具参考价值。在2026年6月9日举行的瑞穗科技大会上,首席执行官大卫·V·戈克勒(David V. Goeckeler)直面了关于行业周期性的问题,并拒绝假装这种怀疑是不公平的。 当被问及如何说服投资者相信“这次不同”时,他直接援引了行业历史:“伤疤太多,历史太长。” 他的回答是一种方法,而非承诺:“你只需不断积累战绩。”这种语气至关重要,因为它表明管理层深知举证责任在于自己。

这份信心的实质源自首席财务官。路易斯·维索索(Luis Visoso)介绍了公司的“新商业模式”协议,即设定价格下限和上限的多年期供应合同,以确保双方都不受行业周期波动的冲击。他最关键的一句话正切中了引发此次抛售的恐惧核心。 维索索表示,即使在价格区间的下限,“我们也满意这些利润率”,并补充说这些利润率“将与我们对第四季度的指导利润率保持一致”。戈克勒则明确界定了这些协议的用途。 “我们并非以价格为代价换取合同期限,”他表示,并补充道:“这些协议的核心价值在于供应的连续性。”这直接反驳了市场对现货风险的担忧。虽然这并不能消除未承诺部分的风险,但为其中相当大且不断增长的份额设定了较高的价格下限。

此外,还有第二个增长引擎正在蓄势待发。戈克勒证实,2026财年第四季度将是闪迪(SanDisk)首次确认来自Stargate的收入,该产品线是专为AI存储工作负载打造的高容量企业级SSD系列。其中一个增长引擎——用于AI推理缓存的高性能NAND——已全面投产。 另一个引擎才刚刚启动。

股价下跌后的估值现状

以下内容将使“估值已反映峰值”这一说法变得复杂。 据TIKR数据显示,经过此次回调后,SanDisk的 未来12个月市盈率( NTM P/E)为9.12倍 ,未来12个月企业价值与息税折旧摊销前利润比率(EV/EBITDA)为6. 58倍。以未来盈利来看,这并非一只估值过高的股票。其前母公司西部数据(Western Digital)以及业务多元化的同行三星(Samsung)分别位于该估值区间的上下两端。 在TIKR的科技硬件同业组中,三星的未来12个月企业价值/EBITDA倍数为2.10倍,未来12个月市盈率为5.13倍,这反映了其多元化集团的业务结构;相比之下,闪迪的估值虽高于三星,但从绝对值来看远未达到泡沫水平。 争议的焦点不在于市盈率是否偏高,而在于支撑该市盈率的盈利能力是否可持续。

资产负债表为看多方提供了支撑。SanDisk目前持有净现金,过去12个月(LTM)净债务为负35.3亿美元,且管理层在公布业绩的同时批准了60亿美元的股票回购计划。 一家被市场定价为即将崩盘的公司,通常不会持有净现金并回购股票。该股的风险在于盈利的可持续性,而非其估值水平。如果NAND闪存价格能如管理层和高盛所预期那样维持到2027年,那么分析师的判断可能为时过早;如果产能扩张率先导致价格下跌,那么市场反应可能为时过早。

TIKR 高级模型分析

- 当前股价:1,617.70美元

- 目标价(中位数):约2,970美元

- 潜在总回报率:约84%

- 年化内部收益率(IRR):约16.5%/年

查看分析师对SanDisk股票的增长预测和目标价(免费!)>>>

TIKR的中位数模型目标价约为2,970美元,这意味着在预测期内总回报率约为84%,年化回报率约为16.5%。 该中位情景预测值远高于当前华尔街平均预期(约1,980美元),这表明该模型认同分析师上调评级的趋势,而非市场走势。

两大营收驱动力支撑着这一预测。首先是数据中心企业级固态硬盘(SSD)的需求,其中人工智能推理工作负载正推动对大容量存储的需求,而Stargate产品线才刚刚开始贡献业绩。其次是多年期的新业务模式合同,这些合同将波动的现货销量转化为以设有价格下限保障的固定数据量。 利润率的驱动因素正是这种向数据中心的业务结构转变——相较于大宗消费级闪存,数据中心业务的利润率在结构上更高,这支撑着接近58%的中位数净利润率。主要风险与悲观情景一致:由于大部分存储位仍受现货价格影响,NAND行业下行周期将迅速对利润率构成压力。

积极的一面是,AI存储需求和合同保障将使价格在2027年前保持坚挺,且支撑当前市盈率的盈利能力被证明具有可持续性。消极的一面是,三星和SK海力士的产能涌入市场,现货NAND价格出现回落,且随着投资者认定该公司仍是昔日那个受周期性影响的SanDisk,其股价估值将重新调整。

结论

8月,当闪迪公布2026财年第四季度财报时,最终裁决将揭晓。能平息分析师与市场之间争论的关键数据并非总营收,而是已锁定的供应量。管理层表示预计将签署更多“新商业模式”协议,而高盛自身的催化剂清单也将合同范围列为决定性因素。 需关注多年期协议中2027财年比特量的占比。若该比例显著高于当前约三分之一的水平,“本轮周期与以往不同”的论点将获得切实佐证,目标价上调的判断也将显得高瞻远瞩。若该比例徘徊在三分之一左右,而NAND现货价格同时走软,则说明市场的谨慎态度是正确的。 利润率的韧性是关键指标:在行业新增产能投产之际,若能将过去12个月(LTM)的毛利率维持在目前的56.0%附近,这将成为对看空者最有力的反驳。

了解亿万富翁投资者正在买入哪些股票,您就可以通过 TIKR 跟随“聪明钱”的步伐。

您应该投资闪迪吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出SanDisk的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 SanDisk 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易用平台助您一臂之力。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!