埃克森美孚股票关键数据

- 当前股价:141.69美元

- 目标价(中位数):约158美元

- 市场普遍预期目标价:约170美元

- 潜在总回报率:约11%

- 年化内部收益率(IRR):约2%/年

- 财报反应:+3.85%(2026年7月7日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

50亿美元的预览:基于油价已发生变动的情况进行估值

埃克森美孚 (XOM)刚刚给投资者带来了一则难得的利好消息,而这一消息的发布时机可谓再奇特不过。7月7日,该公司提交了一份监管快报,显示受液态烃价格上涨和炼油利润率走强推动,第二季度盈利较第一季度可能增长约50亿美元。 当日,该公司股价收盘上涨3.85%,报141.69美元,不过这一涨幅是由多种因素共同推动的,包括中东局势再度紧张导致油价反弹,以及该公司近期迁至得克萨斯州等。 对于这家第一季度深陷衍生品亏损泥潭的超级石油巨头而言,50亿美元的利润波动仍是多头们等待了数月的头条新闻。

问题在于,这笔意外之财已是过去式。它反映的是布伦特原油均价约为每桶97美元的一个季度——当时霍尔木兹海峡(这条运输着全球约五分之一海运原油的咽喉要道)实际上已被封锁。 到7月初,海峡重新开放,伊朗原油再次畅通无阻,布伦特原油价格已回落至70美元附近。 随后,在7月8日,油价突然反向飙升:在三艘油轮在海峡附近遭到袭击后,美军对伊朗发动打击,特朗普总统宣布停火“结束”,布伦特原油价格随即飙升约6%,逼近78美元。

因此,投资者被要求权衡基于市场已抛在身后的价格得出的盈利数据,而决定埃克森美孚价值的原油价格却因无人能预测的地缘政治因素,在单个交易日内就波动了6%。 真正的问题不在于第二季度业绩是否良好——事实确实如此。问题在于,一旦“战争溢价”完全消退,埃克森美孚的价值究竟是多少,以及当前141.69美元的股价是否已经给出了答案。

管理层实际上释放了什么信号

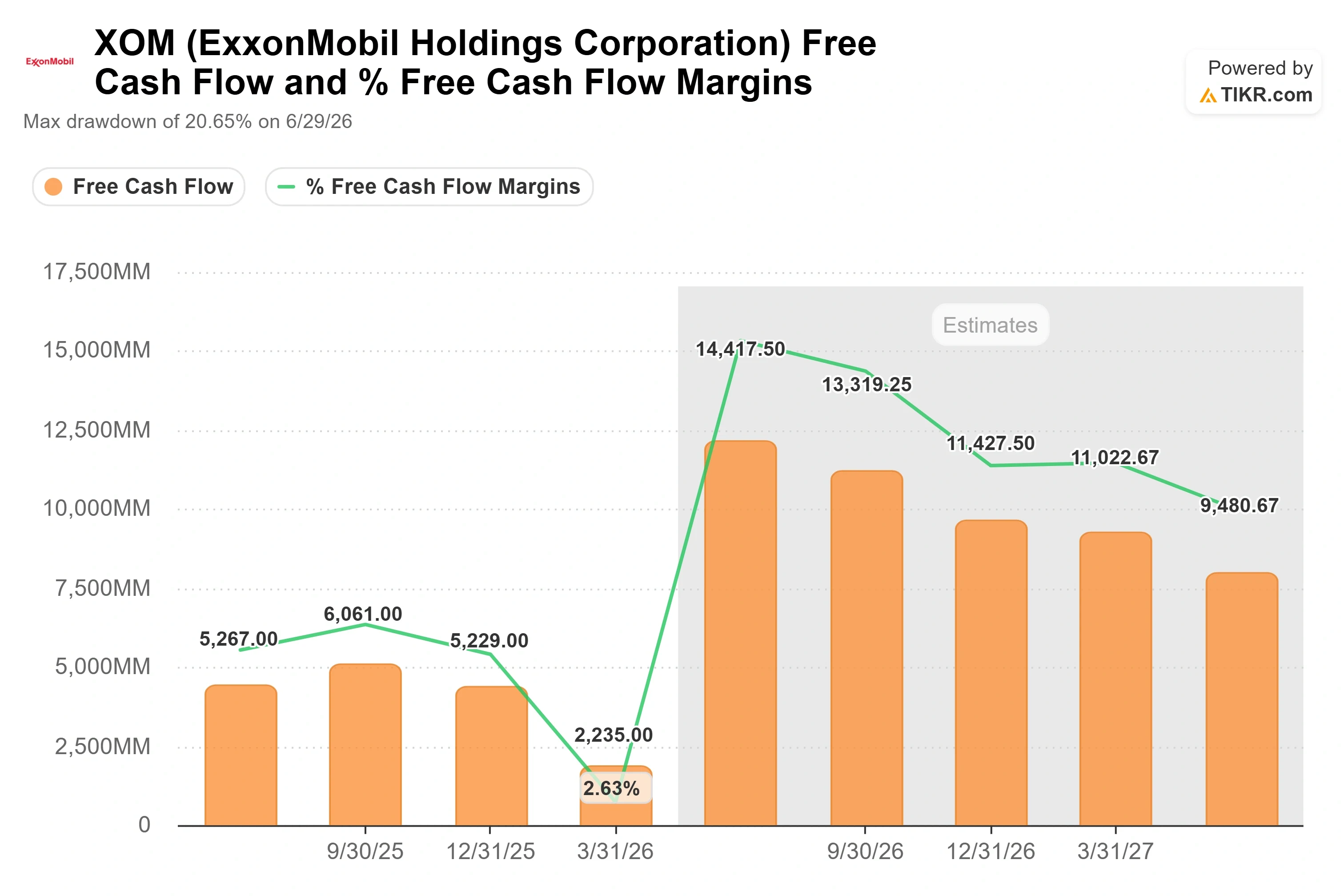

7月7日的文件并非财报。这是埃克森美孚标准的季度中期快照,列出了管理层预计将影响业绩的一系列市场因素和计划因素。 根据该文件,仅液体价格的变动就应使第二季度业绩较第一季度提升约35亿至39亿美元,而炼油业务的时间效应将再增加约26亿美元。上游勘探与生产部门的利润在中位数预测下可能增长约16亿美元。 分析师目前预计第二季度经调整后净利润将接近159亿美元,较第一季度出现强劲反弹——TIKR数据显示,第一季度实际净利润仅为约49亿美元。

这一复苏态势通过一个数字就完整体现了看多论点的核心。第一季度的业绩受到账面衍生品亏损的扭曲,而非运营崩溃所致,因为埃克森美孚的交易部门会锁定实物货物的远期价格,而金融对冲则在季度末按市价计价。随着实物交割的完成,这种错配将得到逆转。第二季度正是这种逆转发生的时候。 自由现金流的波动也印证了这一趋势:截至3月31日,过去12个月(LTM)的杠杆自由现金流维持在148亿美元左右,但TIKR的前瞻性预测显示该数值将达到约510亿美元,这一差距反映了在低迷基数之上,二叠纪盆地和圭亚那产量的增长所带来的叠加效应。

管理层已提出的看涨理由

管理层今年关于该股票最重要的表态并非出现在7月的简报中,而是在5月下旬的伯恩斯坦战略决策会议上。当时,高级副总裁尼尔·查普曼阐述了埃克森美孚为何声称其运营并不依赖高油价。 他的观点直截了当:自2018年以来,公司未批准任何供应成本门槛高于35美元的上游投资。正如查普曼所言:“如果该项目整个生命周期内布伦特原油价格维持在35美元,我们仍能获得10%的回报。” 他表示,在二叠纪盆地,目前的供应成本“为30美元或更低”。

这直接反驳了“油价暴跌,理论破产”的条件反射式论调。如果埃克森美孚的增长油桶在布伦特原油70美元时仍能盈利,那么70美元原油与97美元原油之间的差异,仅仅在于公司能赚多少钱,而非能否盈利。 在谈及结构性成本削减计划时,查普曼同样直言不讳,指出公司过去六年已削减150亿美元成本,并计划“在本十年结束前再削减50亿美元”。 他将公司的增长空间描述为无与伦比:“这家公司的增长空间是过去40年来前所未有的。”这一点至关重要,因为它将近期油价下跌的性质从生存威胁重新定义为一个波动因素——围绕着一家不断降低自身盈亏平衡点的企业。

华尔街的动向

市场共识正陷入这种矛盾之中。华尔街的平均目标价约为170美元,比当前股价高出约20%,但分析师们一直在下调目标价。 TD Cowen将目标价从172美元下调至155美元,但维持“买入”评级;摩根士丹利将目标价从171美元下调至168美元,维持“超配”评级;伯恩斯坦则将目标价从195美元下调至182美元。沃尔夫研究(Wolfe Research)走得更远,将该股评级下调至“同业表现”。 目前覆盖该股的分析师评级分布为:8个“买入”、3个“跑赢大盘”、12个“持有”、1个“跑输大盘”和1个“卖出”,其中“持有”评级占比很高,这表明市场认为该股是一台估值合理的资本回报机器,而非值得疯狂追捧的买入标的。

在估值方面,埃克森美孚享有其欧洲同行所不具备的溢价。根据TIKR的竞争对手数据,其市盈率(NTM EV/EBITDA)约为6.8倍,而壳牌约为4.0倍,道达尔能源约为4.1倍。 雪佛龙的该指标则更接近4.8倍。这一溢价反映了埃克森美孚更健康的资产负债表、对任何单一瓶颈点的直接暴露程度较低,以及同行无法迅速复制的成本与技术计划。一旦霍尔木兹海峡风险溢价完全消退,这一溢价能否维持,是每次股价上涨时都值得探讨的问题。

TIKR 高级模型分析

- 当前股价:141.69美元

- 目标价(中位数):约158美元

- 潜在总回报率:约11%

- 年化内部收益率(IRR):约2%/年

查看分析师对埃克森美孚股票的增长预测和目标价(免费!)>>>

两大营收驱动力分别是:佩米安盆地产量的增长(目标是在2030年前达到每日250万桶),以及随着化工产品业务板块从周期中段以下水平恢复正常,产品解决方案业务的利润率回升。 利润率的驱动因素是结构性成本削减计划,预计该计划将推动净利润率从约9%提升至约11%。主要风险则来自相反方向:中东局势若实现持久解决,将推动布伦特原油价格升至70至75美元区间,从而压缩上游实现利润。

若将预测范围扩展至模型中更长的2025年至2035年预测窗口,情景差异将进一步扩大。低端情景接近156美元,高端情景则达到约233美元,这一区间几乎完全取决于原油价格的最终落点,而非执行情况。 上行空间将向原油走势预测准确的一方倾斜,而中位情景则表明,市场已为这一转型支付了公允价格。

结论

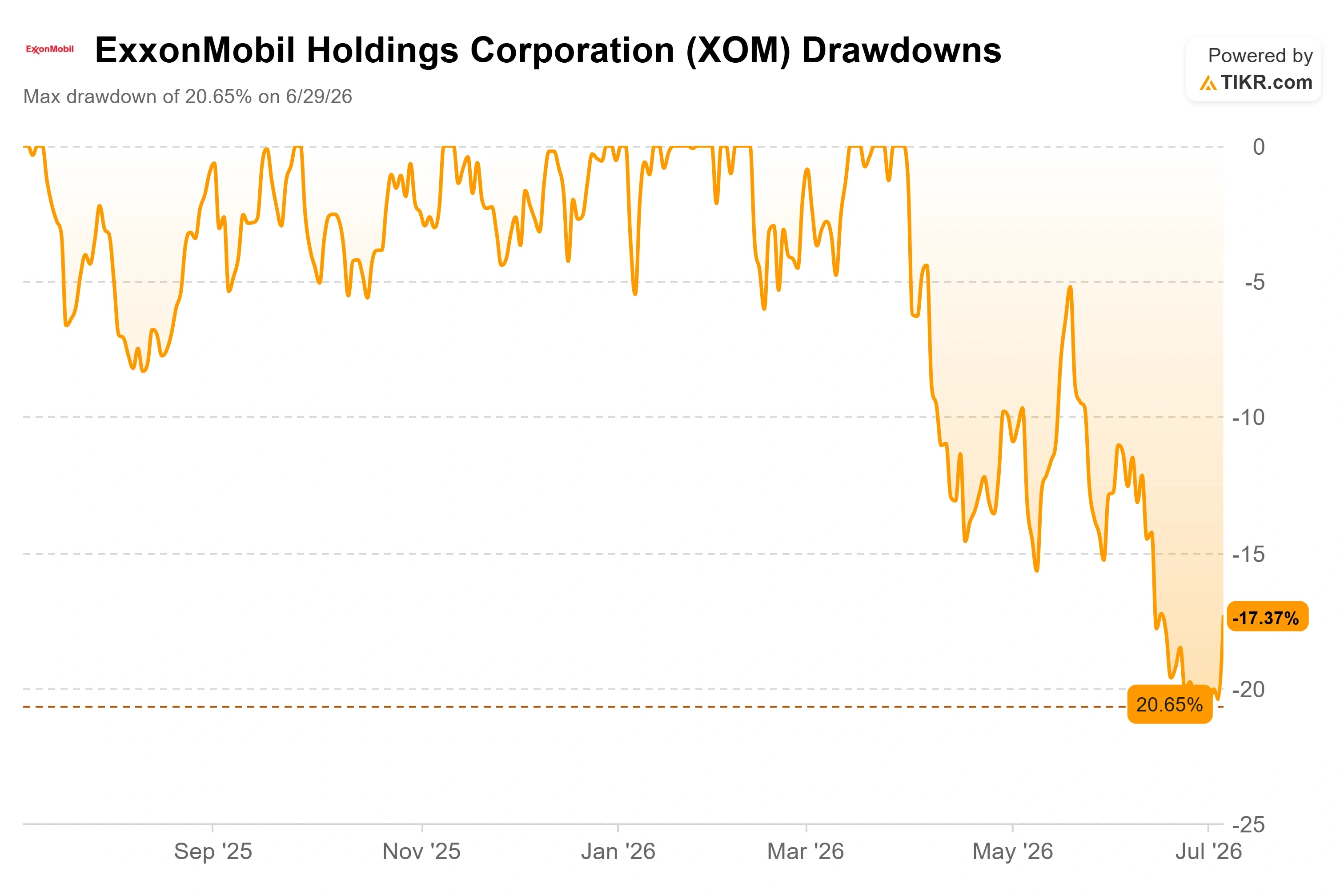

当埃克森美孚预计于7月下旬公布2026年第二季度业绩时,需关注两点。首先是二叠纪盆地的产量:管理层在之前的更新中曾指引年增长量约为20万桶/日,若实际数据接近180万桶/日的年末产量水平,则运营表现将保持稳健。 若实际数据明显未达预期,则该估值溢价将更难维持。其次,需关注此前预告的约50亿美元盈利增幅中,有多少能真正转化为现金而非账面利润,因为“第一季度只是时间差”这一论点完全取决于该逆转是否出现。理想情况是二叠纪盆地产量符合预期,且自由现金流迅速回升至前瞻性预测水平。 不利的情况则表现为产量疲软,加上交易和套期保值效应再次吞噬了表面利润。股息已连续43年增长,收益率约为3%,是等待期间的支撑底线。高于该水平的表现取决于油价最终落脚点,而目前油价走势尚不明朗。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的步伐。

您应该投资埃克森美孚吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出埃克森美孚的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 埃克森美孚 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易用平台助您轻松完成。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!