截至2026年7月,Toast股票的关键要点

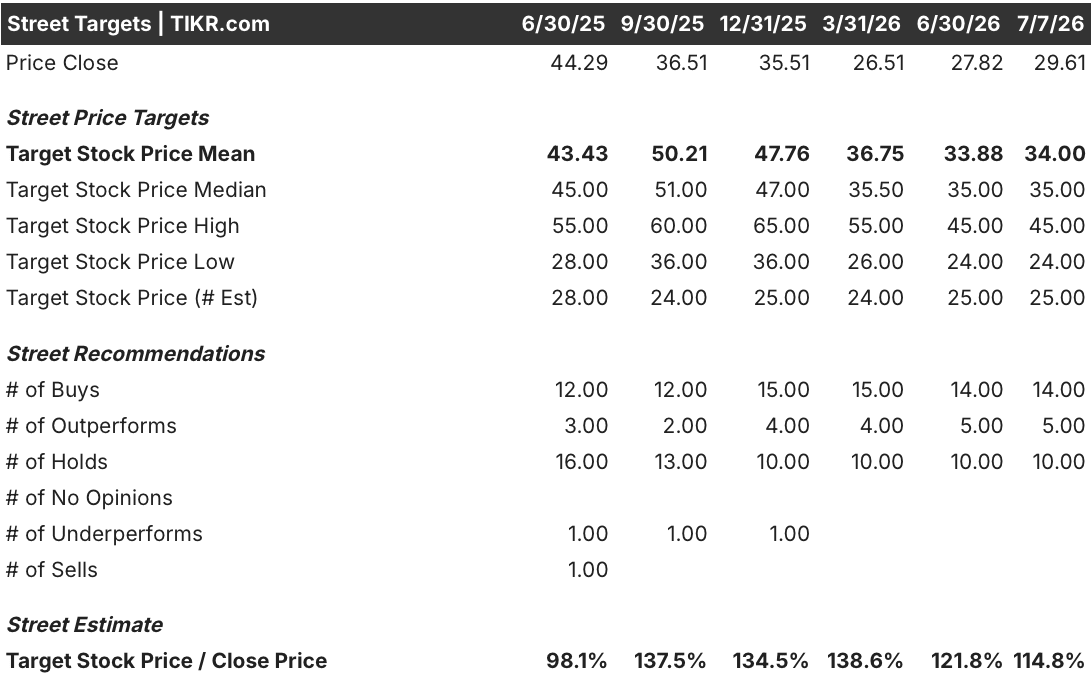

- 14个“买入”评级、5个“跑赢大盘”评级和10个“持有”评级,表明华尔街对Toast股票持坚定支持态度,其平均目标价为34美元,较当前30美元的水平仅高出15%。

- 以2030年12月为实现时点,TIKR的中位数模型将Toast股票的目标价定为63美元,对应113%的总回报率和18%的年化回报率。

- Toast将2026年EBITDA指引上调至7.9亿至8.1亿美元,但其明确表示的再投资倾向限制了短期利润率的上行空间。

Toast股价目前与华尔街目标价的偏差在15%以内,但TIKR的模型预测目标价为63美元。在TIKR上免费比较这两个目标价 →

尽管GAAP营业利润率突破20%,Toast股价仍下跌25%

截至2026年第一季度末,Toast(TOST)股价下跌25%至27美元,尽管这家餐饮科技平台的营收达到16.3亿美元,GAAP营业利润达1.1亿美元,同比增幅超过150%。 这一增长推动公司GAAP营业利润率首次突破20%,创下公司历史新高。

净利润翻了一番多,达到1.26亿美元;调整后EBITDA增长35%至1.79亿美元,利润率达34%。 年化经常性收入增长26%至22亿美元,门店总数攀升22%至17.1万家,本季度公司净新增门店7,000家。

尽管如此,本季度仍不乏压力。Toast的内存芯片采购成本预计将使2026年的EBITDA利润率下降150个基点,首席财务官埃琳娜·戈麦斯警告称,随着公司为满足未来需求而增加库存采购,这一冲击在2027年将进一步加剧。 针对增长与利润率的权衡问题,她在第一季度财报电话会议上直接向分析师表示:“我们对长期实现40%及以上EBITDA利润率的目标充满信心。这一点没有改变。”

在硬件领域的喧嚣之下,竞争方面的担忧也再次浮现。投资者就DoorDash在旧金山、凤凰城和纽约推出销售点系统一事向管理层施压,这直接挑战了Toast Local在餐饮市场领域的雄心。管理层回应称,其20%以上的核心市场份额和结构性的产品深度确保了中标率保持不变。

在种种喧嚣中,Toast 仍持续回馈资本,今年迄今已回购 1400 万股,耗资近 4 亿美元。股本数量的减少,加上股权激励支出的下降,推动 GAAP 每股收益 翻倍 至 0.20 美元 。

本季度,内存成本上涨以及DoorDash在POS系统领域的推进令Toast的股票投资者感到不安。免费查看TIKR模型如何对这两项风险进行定价 →

华尔街对股价接近30美元的Toast股票维持“买入”评级

华尔街对Toast股票的共识评级为“买入”,其中14个“买入”评级、5个“跑赢大盘”评级和10个“持有”评级,而“卖出”评级为零。 平均目标价为34美元,仅比该股30美元的水平高出15%,中位数为35美元,25位分析师的预测区间在24美元至45美元之间。该平均值自3月以来基本保持稳定,表明与硬件成本及市场竞争噪音相关的目标价下调已基本告一段落。

华尔街预计Toast股票的息税前利润(EBIT)将继续跑赢其息税折旧及摊销前利润(EBITDA)指引

Toast公司2026年第一季度的EBIT达到1.7亿美元,同比增长47%,利润率扩大至10.3%;而同期调整后EBITDA为1.79亿美元,增速放缓至35%。

分析师预计,第二季度EBIT将达1.9亿美元,第三季度达2.1亿美元,分别增长29%和31%,均快于同期EBITDA 20%和24%的增速。此后增长趋势将进一步陡峭。 预计到2026年底,息税前利润将达到2亿美元,到2027年3月将达到2.3亿美元,增幅分别为40%和36%,均高于同期息税折旧及摊销前利润32%和28%的增幅。

多头指出,40%的息税前利润增长证明了运营杠杆效应,而华尔街自身的息税折旧及摊销前利润指引并未完全体现这一点。空头则反驳称,管理层此前预告的2026年息税折旧及摊销前利润率将下降150个基点,该指标在2027年可能进一步扩大,从而缩小两者之间的差距。

TIKR模型预测Toast股票目标价至2030年底将达63美元

根据TIKR的中位数模型,Toast股价到2030年12月将达到63美元,这意味着从当前30美元的股价计算,总回报率为113%,或4.5年内年化回报率为18%。

这一回报率使Toast股票的估值重估潜力跻身支付软件领域复合增长潜力较强的行列,其中EBIT增长轨迹与网点扩张及股票回购共同构成了支撑该潜力的三大支柱。

凭借当前已显现的强劲势头,该目标价是可实现的:17.1万个活跃网点(同比增长22%)、年化经常性收入增长26%,以及GAAP营业利润率首次突破20%。 持续的股票回购——今年迄今已回购1400万股,耗资近4亿美元——进一步支撑了每股价值,尽管硬件成本在短期内构成压力。

TIKR的模型预测Toast股价将达到63美元,年化回报率为18%。免费查看TIKR上的完整估值分析 →

您应该投资 Toast, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出 Toast, Inc. 的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 Toast, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需获取您做出自主决策所需的数据。

正在寻找新机会吗?

- 了解亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的步伐。

- 借助 TIKR 功能齐全、操作简便的一站式平台,最快仅需 5 分钟即可完成股票分析。

- 您翻开的石头越多……发现的机会就越多。使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR Terminal 的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!