FIG股票关键数据

- 过去一周表现:-2.4%

- 52周波动区间:17美元至143美元

- 估值模型目标价:39美元

- 隐含上涨空间:2.5年内+134.5%

使用 TIKR 的免费模型构建您自己的 Figma 估值情景(完全免费)>>>

Config 2026、内部人士抛售,以及一只正在寻找稳固支撑的股票

Figma, Inc. (FIG)过去一周股价下跌约12%,跌至接近17美元的新低。就在该公司举办年度Config 2026设计大会的同一周,一系列内部人士抛售股票的举动打压了市场情绪。这一时间点形成了一种令人不安的反差:管理层在公开场合大力宣扬产品势头,而高管们却在悄悄减持持股。

6月3日至6月6日期间,首席执行官迪伦·菲尔德(Dylan Field)出售了174,430股,价值440万美元;首席财务官普拉维尔·梅尔瓦尼(Praveer Melwani)出售了价值190万美元的股票;首席营收官肖恩特·沃斯卡尼安(Shaunt Voskanian)则抛售了87,510股,套现200万美元。 内部人士抛售本身并不必然预示市场看跌,其中大部分交易是按照预先规划的10b5-1交易计划进行的。

Config 2026大会本身就是一项名副其实的产品催化剂。Figma借此机会展示了嵌入其核心设计和原型设计平台中的新AI功能。 这些功能——包括Figma Make、MCP和Figma Weave——在大会召开前就已经开始推动业绩增长。第一季度营收达3.33亿美元,同比增长46%,增速较2025年第四季度的40%进一步加快,并超出市场共识预期约5%。

首席财务官普拉维尔·梅尔瓦尼(Praveer Melwani)在财报电话会议上表示:“我们第一季度的优异表现得益于整个组织中超出预期的用户数量增长,这主要源于设计领域重要性的日益提升以及我们AI产品的广泛采用。” 该公司将2026财年全年营收指引上调5500万美元,至14.2亿至14.3亿美元区间,这意味着全年增长率约为35%。

展望未来,FIG股价将取决于Config AI产品的发布能否转化为可量化的第二季度营收加速——公司将于8月13日公布该季度财报。

Figma的估值重置是否创造了真正的机遇?

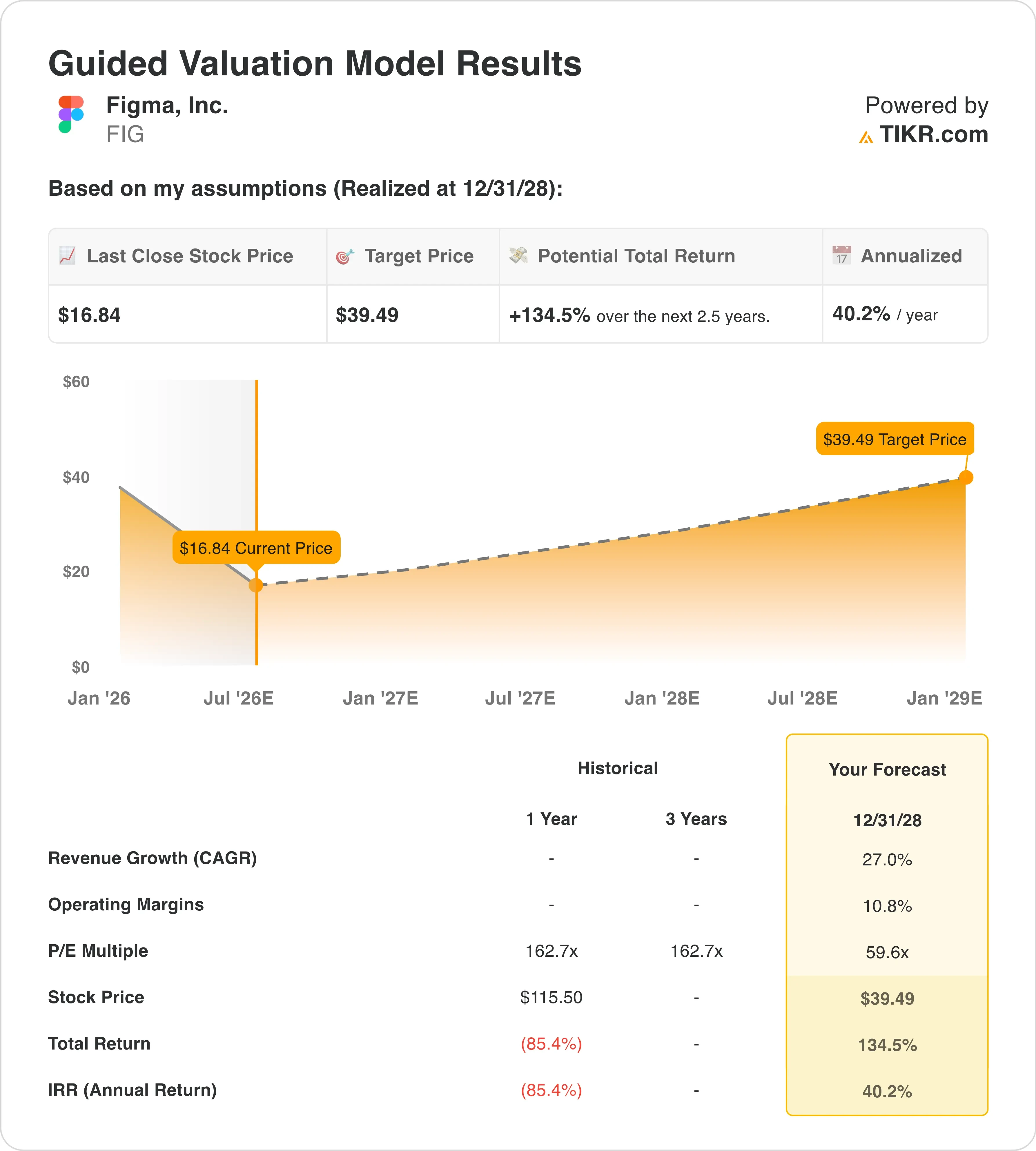

基于截至2028年12月31日实现的估值模型假设,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):27%

- 营业利润率:10.8%

- 退出市盈率倍数:59.6倍

基于这些参数,模型估算的目标价为39美元,这意味着相对于当前17美元的股价,总上涨空间为134.5%,未来2.5年内年化回报率为40.2%。

相较于第一季度46%的实际增长率,27.0%的营收复合年增长率(CAGR)假设实际上较为保守。该模型实质上假设随着业务规模的扩大,增长率将放缓,这是一种合理且严谨的假设框架。 第一季度139%的净美元留存率创下两年多来的新高,证实现有客户的支出正在显著增加。

10.8%的营业利润率假设要求公司弥合巨大的差距。 Figma第一季度的GAAP营业利润率为负41%,这反映了公司在IPO后对员工人数、AI基础设施以及市场拓展的激进投资。但第一季度的非GAAP营业利润率已达16%,且该公司当季产生了8900万美元的自由现金流。 从当前报告的亏损到在2.5年内实现10.8%的GAAP营业利润率,这一转型之路虽陡峭,但有公司已形成的营收规模和高达82%的毛利率作为支撑。

59.6倍的退出市盈率倍数按传统标准来看虽高,但与市场对毛利率超过75%的高增长软件企业的估值方式一致。 以当前59.6倍的未来12个月市盈率(NTM P/E)来看,该股已达到模型预期的退出市盈率倍数,这意味着全部回报将来自盈利增长,而非市盈率倍数的扩张。这种框架比单纯的上涨空间数据所暗示的更为保守。

Figma 与 Adobe、Canva 在 AI 设计领域的竞争

Figma的主要竞争对手是Adobe(ADBE)以及私有公司Canva。2023年,Adobe以200亿美元收购Figma的尝试遭监管机构否决,但此后Adobe已通过其自有AI平台Adobe Firefly及Creative Cloud套件,积极采取行动以弥合协作设计领域的差距。

Adobe当前市盈率约为20倍(基于未来盈利预期),营收增速维持在中个位数水平,按传统指标衡量,其业务远更为成熟且估值更低。然而,Figma高达46%的营收增速远超Adobe,这足以支撑其显著的溢价。

Canva在基于模板和AI辅助的设计领域与Figma直接竞争,据报道,其在最近一轮私募融资中的估值为260亿美元。 Canva的优势在于自助服务和中小企业领域,而Figma则更深入地扎根于专业产品和工程团队。随着Canva向高端市场进军,以及Figma扩展其文档和演示文稿功能,两者的竞争重叠度正在增加。

Figma的核心护城河在于实时多人协作功能,该功能在技术上仍领先于Adobe的产品,且并非Canva的主要关注点。但Adobe首席财务官于6月离职,不仅冲击了Adobe自身股价,也凸显了随着AI改变创意工作的经济模式,设计软件行业现有巨头所面临的不确定性。 Figma既是这一转变的受益者——因为其AI工具降低了设计门槛;同时也可能成为潜在的风险目标——因为AI生成技术可能会减少Figma平台所依赖的、需要刻意设计的作品数量。

阅读我们关于Figma抛售潮及估值上行空间的完整分析 >>>

什么在推动FIG股价 股价上涨的动力是什么?

Figma最重要的短期催化剂是将于8月13日公布的第二季度营收加速情况。得益于第一季度AI商业化取得的进展,该公司上调了全年业绩预期;但除非连续两到三个季度的强劲增长能让投资者确信其AI产品转型具有可持续性,否则股价难以实现可持续复苏。 第一季度46%的增长率设定了较高门槛,但管理层的指引表明,他们对需求将持续至整个夏季持乐观预期。

Findell激进股东的动向仍是一个未知数。如果董事会认真考虑战略替代方案——可能包括出售给战略买家或业务重组——股价可能会大幅重估。 Adobe是最合乎逻辑的收购方,但监管先例使得短期内再次尝试收购难度较大。微软、Salesforce或私募股权投资方都是投资者已开始公开讨论的可能性。

Config 2026 的人工智能功能集也为潜在的变现模式转变奠定了基础。如果 Figma 能将人工智能功能转化为高级套餐的升级选项,而非将其捆绑在基础套餐中,到 2027 年,其每用户收入的增长轨迹可能会显著改善。 这正是推动微软 Copilot 渗透率和 Atlassian Rovo 采用率增长的同一套策略,也将直接支撑模型中 27% 的复合年增长率(CAGR)假设。

无法忽视的风险是内部人士抛售。无论是否预先计划,高管在当前价格水平下的股票抛售速度表明,管理层个人并未对短期复苏抱有太大信心。这一心理信号对将内部人士活动作为市场情绪指标进行追踪的机构投资者而言至关重要,需要连续几个季度的业绩表现优于大盘,才能完全抵消由此产生的负面印象。

您应该投资 Figma 吗?

唯一确切的判断方式是亲自分析数据。TIKR为您免费提供与 专业分析师用于解答这一问题的 ,供您免费使用。

搜索“FIG”,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将 FIG 以及您关注的其他所有股票。无需信用卡。只需您做出决策所需的数据。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!