Workday股票关键数据

- 今日表现:9%

- 52周波动区间:110美元 至250美元

- 估值模型目标价:约170美元

- 隐含上涨空间:约40%

使用 TIKR 分析您喜爱的股票(如 Workday)(免费)>>>

发生了什么?

Workday Inc.今日股价上涨约9%,交易价格接近每股124美元,原因是投资者重新回流至遭抛售的软件股,并对该公司的人工智能增长前景更加看好。

股价上涨的原因在于,软件股在经历大幅抛售后出现反弹,且Monness Crespi & Hardt将Workday的评级从“中性”上调至“买入”,目标价定为150美元。 此外,随着投资者重新审视ServiceNow、Salesforce和甲骨文等企业软件同行——市场正试图区分具有持久生命力的软件平台与可能受到AI冲击的公司——Workday也从中受益。

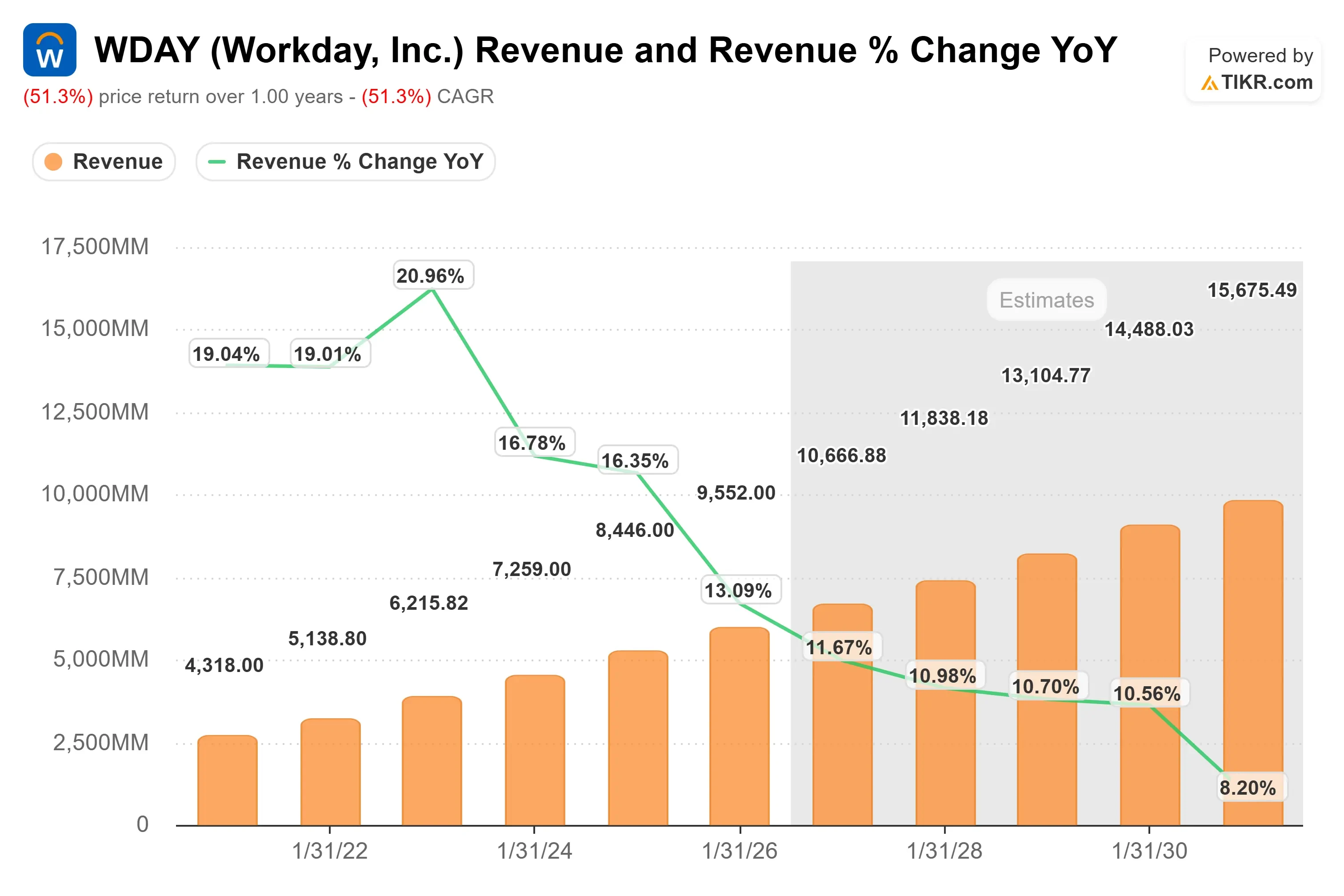

近期财报也为此次上涨提供了更多支撑。Workday公布第一季度营收为25.4亿美元,同比增长13.5%;订阅收入为23.5亿美元,同比增长14.3%, 12个月订阅订单积压达88.1亿美元,同比增长15.5%。首席执行官阿尼尔·布什里(Aneel Bhusri)表示,这是公司“过去5年来新年度合同价值(ACV)增长表现最佳的第一季度”。

人工智能仍是关键的增长动力。Workday表示,自主AI产品的新增ACV同比增长超过200%,公司来自自主AI解决方案的ARR即将达到5亿美元,目前已有超过4,000家客户至少使用了一个自主研发的AI代理。 主要风险在于,Workday必须应对一起关于招聘筛选工具涉嫌存在AI偏见的加州诉讼,这在AI日益成为公司战略重要组成部分之际,给公司带来了法律不确定性。

立即评估 Workday 价值(通过 TIKR 免费使用)>>>

Workday是否被低估了?

在估值假设下,该股票的估值模型基于以下数据:

- 营收增长率(复合年增长率):约11%

- 营业利润率:约32%

- 目标市盈率倍数:约11倍

Workday的营收走势图显示,增长速度已从往年的10%出头至20%出头区间放缓,分析师预计未来几年营收增长将稳定在两位数低位附近。

这种增速放缓固然重要,但并不意味着业务疲软。Workday 销售人力资源和财务领域的云软件,帮助大型企业管理员工、薪资、招聘、规划及财务运营;一旦客户将这些系统整合到日常工作流程中,用户粘性通常就很高。

该公司12个月订阅订单积压额达88.1亿美元,为其提供了稳健的营收可见性;而从核心人力资源业务向财务、规划、分析及AI智能代理领域的拓展,则为Workday提供了更多在现有客户中实现增长的途径。

同业对比至关重要,因为Workday正与ServiceNow和 Salesforce等企业软件领军企业进行比较。 ServiceNow最近报告称营收增长22%,订阅收入增长22%;而Salesforce报告称第一季度营收增长11%,非GAAP运营利润率接近35%,因此Workday需要证明,人工智能既能支持增长,又能保障盈利能力。

查看分析师对Workday的增长预测和目标股价(免费)>>>

基于上述数据,模型估算的目标价约为170美元,较当前接近124美元的股价有约40%的上行空间,这表明如果营收增长保持稳健且利润率持续改善,Workday似乎被低估了。

2026年之前的业绩表现很可能取决于订单转化率、客户规模扩张,以及AI功能能否帮助Workday提升产品使用率,而非成为利润率的拖累。

财务与规划领域的应用尤为重要,因为这将为Workday提供除核心人力资源软件业务之外的另一增长杠杆。

若招聘、劳动力规划和财务自动化领域的AI工具能为大型企业带来可量化的生产力提升,则有望增强客户留存率。

利润率管控同样至关重要,因为该模型已假设营业利润率将升至约32%,因此Workday在扩大AI投资的同时,必须确保成本增速不高于营收增速。

以当前估值水平来看,Workday似乎被低估了,其未来表现很可能取决于订阅收入的可持续性、AI的采用、财务软件的扩展以及利润率的执行情况,而非仅仅是股价从低迷状态中的简单反弹。

WDAY 股票从当前水平还有多少上涨空间?

投资者可以使用TIKR 的“新估值模型”工具,在不到一分钟的时间内估算 Workday 的潜在股价,或者任何股票的潜在价值。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 退出市盈率倍数

随后,TIKR将根据看涨、基准和看跌 三种情景 ,计算出潜在股价及总回报率,让您快速判断该股票是被低估还是被高估。

如果您不确定该输入什么,TIKR 会自动根据分析师的共识预测填入各项数据,为您提供一个快速、可靠的起点。