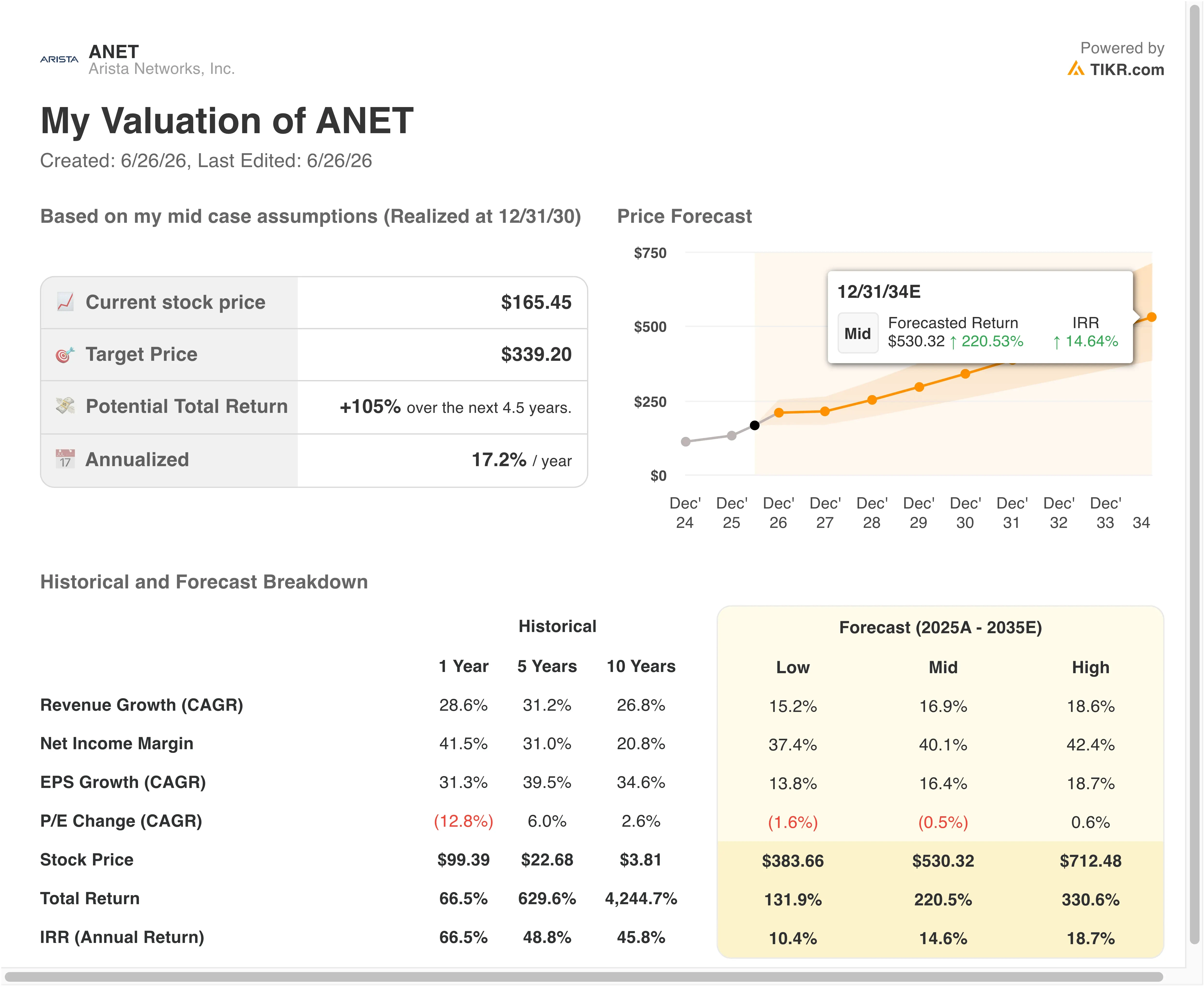

ANET股票关键数据

- 过去一周表现:-9.7%

- 52周波动区间:97美元至180美元

- 估值模型目标价:262美元

- 隐含上涨空间:未来2.5年内+58.3%

在 TIKR 上查看 Arista Networks 的完整分析师预测和估值模型(免费)>>>

ANET股票内部人士正在抛售。人工智能网络的故事并未改变.

Arista Networks (ANET)总裁兼首席技术官肯尼斯·杜达(Kenneth Duda)于6月25日抛售了价值512万美元的股票。此次抛售是自5月下旬至6月期间持续发生的内部人士抛售潮中的最新一例。 持股10%的安德烈亚斯·贝克托尔斯海姆(Andreas Bechtolsheim)——Arista的联合创始人之一,也是该公司最重要的个人股东之一——在5月和6月期间进行了多次大宗抛售,总金额超过1亿美元。首席执行官兼董事长杰什里·乌拉尔(Jayshree Ullal)也于5月29日抛售了价值213万美元的股票。

如此大规模的内部人士抛售自然引发质疑。但需要区分的是:一部分抛售反映了对公司基本面的担忧,而另一部分则源于持有巨额未实现收益的长期持股人进行的投资组合管理。过去12个月里,Arista股价已上涨超过70%。

十多年来,贝克托尔斯海姆持有的Arista股份一直是硅谷最具价值的股权头寸之一,而在此高位进行系统性抛售,对于这一级别的机构内部人士而言,是标准的财富管理做法。

Arista的业务基本面并未改变。2月份公布的2025财年第四季度财报显示,经调整后每股收益为0.82美元,高于0.76美元的预期。 Arista于6月参加了美国银行全球科技大会和威廉·布莱尔成长股大会,管理层在会上重申了对超大规模客户人工智能网络需求的信心。

展望未来,ANET投资者真正关注的问题是:推动Arista实现非凡增长的AI网络建设热潮,其持续时间是否会比市场当前预期更长。如果ANET股价能在7月30日即将公布的第二季度财报前维持当前水平,管理层对AI集群订单的评论将成为关键参考因素。

Arista股价上涨55%后,投资吸引力是否依然存在?

在估值模型假设截至2028年12月31日实现的前提下,该股票的估值模型基于以下数据:

- 营收增长率(复合年增长率):24.3%

- 营业利润率:47.4%

- 退出市盈率倍数:39.1倍

基于这些参数,模型估算的目标价为262美元,这意味着相对于当前股价有58.3%的总上涨空间,并在未来2.5年内实现20%的年化回报率。

在经历了一年72%的涨幅后,还能实现20%的年化回报率,这一结果令许多认为该股已超前上涨的投资者感到意外。 模型仍能得出这一回报率的原因很简单:Arista的盈利增长足够快,以至于即使在当前股价较高的情况下,其前瞻市盈率也并未像绝对股价所暗示的那样被高估。

ANET指导估值模型(TIKR)

Arista过去十二个月(LTM)42.8%的营业利润率已属卓越,模型预测到2028年底该指标将小幅提升至47.4%。这种利润率的进一步扩张反映了经营杠杆效应——即营收增速快于员工人数和研发支出的增长。 Arista的未来12个月市盈率约为44倍,低于模型中设定的39.1倍退出市盈率假设,这表明该模型实际上隐含的是非常温和的市盈率压缩,而非扩张。

24.3%的收入复合年增长率(CAGR)假设与Arista过去十二个月(LTM)28.6%的收入增长率以及未来两年26.2%的共识复合年增长率相符。 该模型并未预测增长加速,而是预测随着营收基数的扩大,增长将出现温和放缓。这种保守态度增强了模型的可信度,因为它无需依赖极端假设即可实现20%的年化回报率。

使用 TIKR 的模型工具,将 Arista 的估值与其自身历史数据及同行进行对比 >>>

Arista 与思科、瞻博网络在 AI 网络领域的对比

在数据中心网络市场中,Arista最直接的竞争对手是思科系统(CSCO)和瞻博网络(JNPR),尽管过去三年间三者之间的竞争格局已发生显著变化。

思科是企业网络领域的领军企业,在传统的校园网和分支机构交换机市场占据主导地位。但在高速数据中心和人工智能集群网络市场,Arista 一直在稳步抢占市场份额。

思科的营收增长远不及Arista,其营业利润率虽保持健康水平,但反映出与全球销售团队及传统产品线相关的成本结构明显更高。 思科的市盈率约为17至18倍,较Arista的41倍存在巨大折价,这既反映了其增长放缓,也体现了其对传统企业市场的依赖程度更高。

瞻博网络(Juniper Networks)于2024年被惠普企业(HPE)收购,使HPE成为合并后实体的所有者。此次整合过程十分复杂,且合并后的业务缺乏Arista在过去十年中系统性构建的纯AI网络聚焦点。 Arista 30.8% 的资本回报率(ROIC)和 31.5% 的净资产收益率(ROE)均显著高于思科的报告数据,这表明即使在估值偏高的情况下,Arista 仍能更高效地配置资本。

内部人士抛售潮并未改变这一竞争格局。Arista在脊叶式数据中心架构中的产品优势,以及其早早布局面向大型AI集群的AI以太网联盟(AI Ethernet Consortium)标准网络,使其在网络市场增长最快的细分领域中远远领先于思科。

未来ANET 股价上涨的动力是什么?

AI集群网络机遇是Arista最重要的单一未来驱动力。随着微软、谷歌、Meta和亚马逊等超大规模运营商持续扩建专用AI训练集群,这些集群需要极高带宽、低延迟的网络架构来连接数千个GPU。 Arista的400G和800G交换机正是为这种环境量身定制的,该公司也明确表示,这些与AI相关的部署在总订单中的占比正在不断上升。

以太网与InfiniBand之争是AI网络讨论中反复出现的话题。InfiniBand是英伟达(Nvidia)拥有的竞争性互连技术,由于其延迟更低,传统上更受要求最严苛的AI训练工作负载青睐。

但包括微软和Meta在内的一批大型科技公司组成的联盟,一直在推动将Ultra Ethernet作为开放标准的替代方案。Arista是Ultra Ethernet联盟的创始成员之一,如果基于以太网的人工智能网络在与InfiniBand的竞争中进一步获得发展势头,这将使其占据有利地位。

Arista预计将于7月30日公布2026年第二季度财报。第二季度来自超大规模客户的订单将决定其营收增长轨迹是维持在20%后半段的高位区间,还是出现放缓。管理层若就云客户多年期的AI网络承诺发表任何评论,都将是一个重要的积极催化剂。

尽管内部人士抛售的绝对金额较大,但相对于业务发展轨迹而言,这只是次要因素。安德烈亚斯·贝克托尔斯海姆多年来一直在抛售Arista股票,而股价却持续攀升。这种模式反映了一位持有巨额集中头寸的创始人进行的系统性资产分散,而非对其对Arista未来发展方向的信心发生变化。

您应该投资Arista Networks吗?

唯一能真正了解的方法就是亲自分析数据。TIKR为您免费提供与 机构级财务数据 ,供您免费使用。

搜索 ANET,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将 ANET 以及您关注的其他所有股票。无需信用卡。只需这些数据,您就能自主做出决策。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖建议。 我们的内容基于 TIKR Terminal 的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!