Box Stock的关键数据

- 52周价格区间:21.34美元至34.39美元

- 当前股价:26.46美元

- 分析师平均目标价:32.50美元

- 市值:约37亿美元

- 过去12个月毛利率:79.6%

- 过去12个月息税前利润率:9.4%

- 未来两年营收复合年增长率:约9%

- 未来12个月市盈率:约16倍

现已上线:使用TIKR全新估值模型(免费),探索您心仪股票的潜在上涨空间>>>

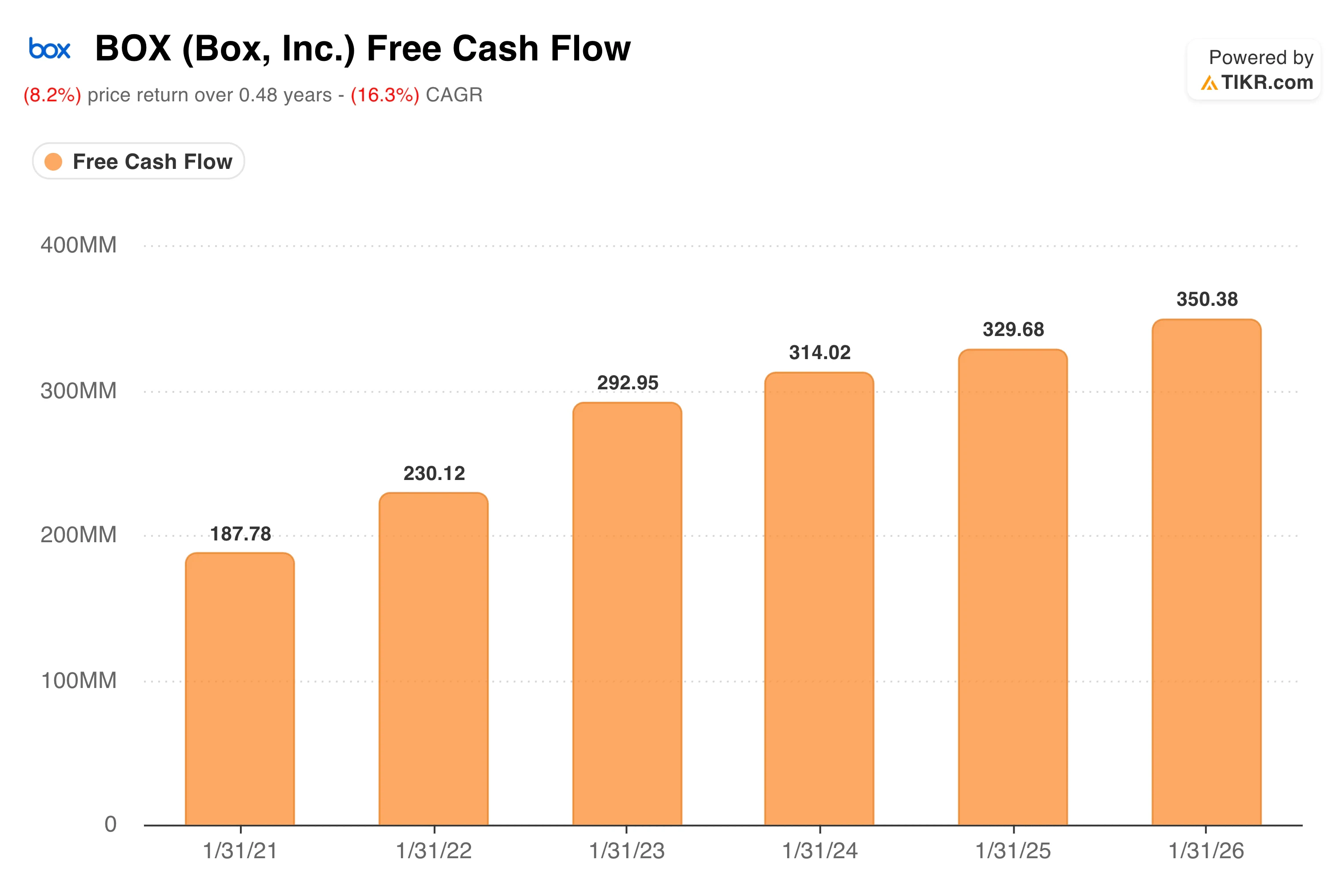

一家市值37亿美元的公司产生了3.5亿美元的自由现金流

Box(BOX)在投資圈中並非一個令人振奮的名字。它既沒有超大規模雲端服務商的增長速度,也沒有微軟那樣的品牌知名度,更缺乏純軟體新創公司所帶來的AI熱潮。但它擁有一項被大多數投資者忽略的、極其穩定的自由現金流表現。

自2021财年以来,其自由现金流逐年增长,从1.88亿美元增至2026财年的3.5亿美元,期间从未出现过下滑。 对于一家市值约为37亿美元的公司而言,这种稳定性实属罕见。这意味着该公司每10美元市值就能产生近1美元的自由现金流,即使增长前景平平,这一比率往往也能吸引价值型投资者的关注。

Box 的盈利来源是向企业客户销售基于云的内容管理软件。可以将其视为大型组织用于在员工之间存储、共享和管理文档的安全基础设施层。一家医院系统使用它来管理患者病历。

律师事务所利用它共享敏感合同;全球零售商则借助它协调数十个市场中的创意资产。这些应用场景的共同点在于安全性、合规性和可控性——在这些领域,Box 花费了十五年时间构建了企业级能力,这是普通竞争对手难以轻易复制的。

其商业模式采用订阅制,这意味着收入具有高度可预测性,毛利率接近80%。 截至2027财年第一季度,未履行绩效义务(实质上是尚未确认的合同未来收入)为16亿美元,同比增长12%。这一积压订单为未来几个季度的增长提供了坚实保障。

在市场其他参与者蜂拥而入之前,抢先掌握华尔街上调BOX股票评级的确切时刻——立即免费使用TIKR实时追踪分析师评级变动 →

11%的营收增长与企业级业务的关键转折点

在过去的四年里,Box的大部分时间里收入增长维持在个位数低至中位区间,因为公司大量投资于其AI平台,而老客户的续约率则较为温和。这种动态在最近一个季度发生了显著变化。

2027财年第一季度营收达3.06亿美元,同比增长11%。这是Box三年多来首次实现季度两位数增长,且超出市场共识预期。非GAAP每股收益为0.37美元,高于上年同期的0.30美元。 非 GAAP 营业利润率维持在 27.7%,净留存率提升至 105%,这意味着现有客户在 Box 上的平均支出高于 12 个月前。

推动增长加速的动力来自“Enterprise Advanced”——这是 Box 的高端服务层级,将 AI 工作流自动化、智能文档处理和高级安全控制整合为单一解决方案。目前,“Enterprise Advanced”客户贡献了总营收的 10%,而一年多前该业务还处于起步阶段。

首席执行官亚伦·莱维(Aaron Levie)向投资者表示,客户采用“Enterprise Advanced”服务主要是为了将非结构化数据与AI代理连接起来,从而构建智能工作流并实现大规模工作自动化。

Box 还在人工智能合作伙伴关系方面积极推进。该公司在本季度宣布与 NVIDIA 的 Agent Toolkit、Anthropic 的 Claude 以及 Google 的 Gemini Enterprise 实现集成,将 Box 定位为企业人工智能部署所接入的安全内容层,而非与其竞争的独立产品。

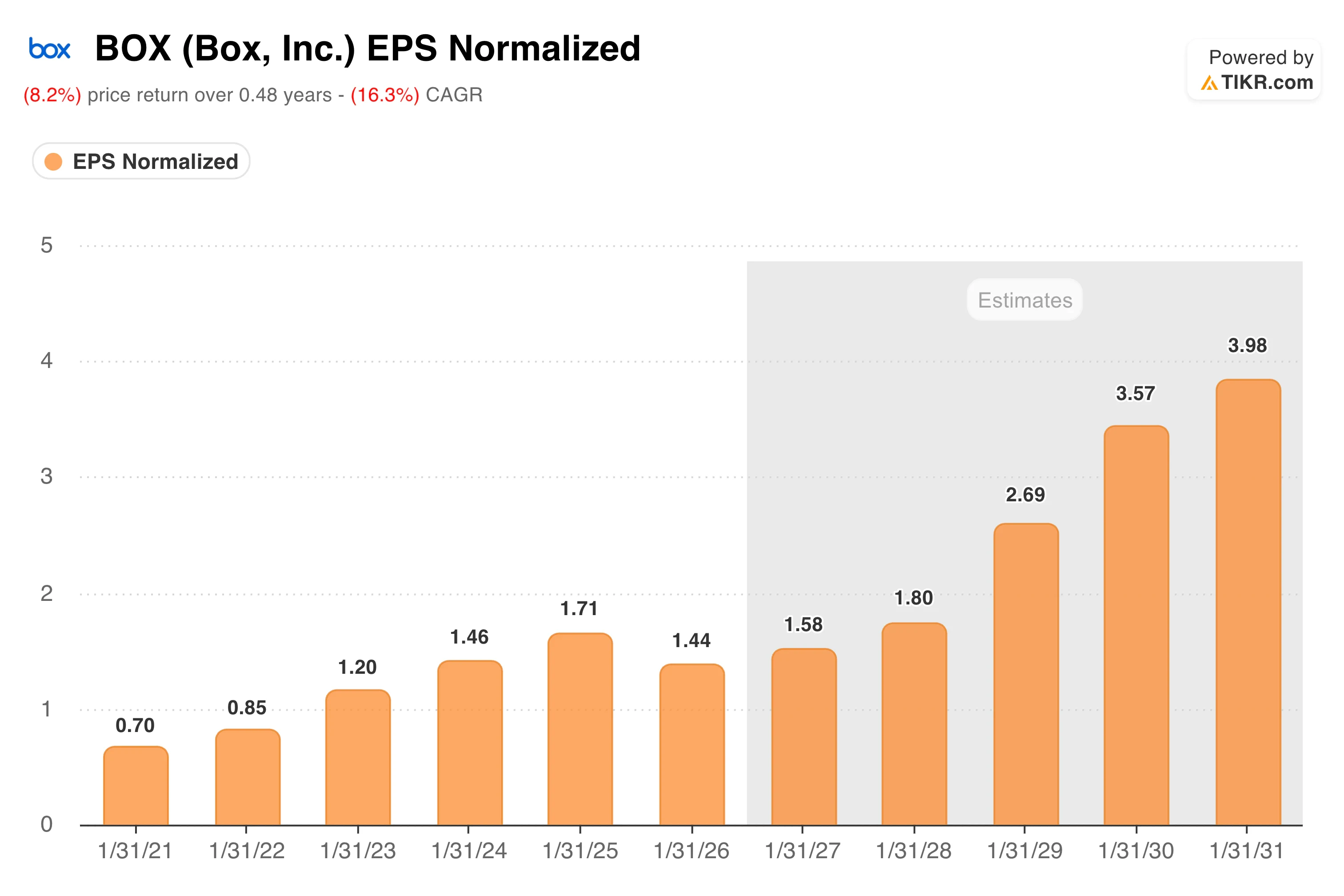

每股收益(EPS)图表揭示了更为细微的状况。随着Box加速对AI平台的投资,2026财年的收益有所下滑,但全年自由现金流持续增长。

市场共识预测显示,随着“企业高级版”(Enterprise Advanced)业务的规模扩大及利润率杠杆效应的恢复,每股收益将逐步回升,并于2031财年达到约4.00美元。这笔投资支出看似是深思熟虑之举,而非迫于压力所为。

模型预测有43%的上行空间。实现这一目标需要哪些条件?

TIKR的估值模型显示,Box的中等情景目标价约为38美元,这意味着在未来约四年半的时间内,总回报率将达到43%左右,年化回报率约为8%。

中等情景假设年收入增长约6%,净利润率扩大至约18%,每股收益(EPS)年增长率保持在7%左右。

高估值情景目标价可达约58美元,意味着年化回报率接近10%。该情景要求营收增长率接近7%,净利润率接近19%,这需要“企业高级版”(Enterprise Advanced)业务持续扩大规模,且AI消费类收入能在现有订阅用户基础上显著增长。

看空情景的风险确实存在。Box 与微软 SharePoint 和 OneDrive 直接竞争,而这两者已被捆绑在微软 365 套件中,大多数企业已为此付费。Google Drive 则从另一个方向带来了同样的捆绑挑战。

Box的回应是,其安全性、合规性以及AI工作流的深度使其有别于通用型存储产品,而企业客户群迄今为止通过稳定的续约率以及温和但持续改善的净留存率,已验证了这一论点。

您应该投资 Box, Inc. 吗?

Box 并非一家高增长型公司,但以 16 倍的前瞻市盈率和不到 10 倍的自由现金流市盈率来看,它也不需要成为高增长型公司。其人工智能平台正在获得实质性进展,资产负债表状况良好,且现金生成能力具有可持续性。

风险在于,微软和谷歌可能会继续将内容管理功能更深度地整合到其现有套件中,这将使Box更难为其独立定价提供合理依据。对于能够接受这种竞争态势的投资者而言,该股的估值确实极具吸引力。

在 TIKR 上免费获取 BOX 的完整 TIKR 模型,包括截至 2030 年的 EBITDA 预测 →

正在寻找新机会?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 借助 TIKR 功能齐全、操作简便的一站式平台。

- 您翻开的石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!