截至2026年6月,Monolithic Power Systems股票的核心要点

- 分析师对Monolithic Power Systems股票的评级为11个“买入”、2个“持有”和1个“跑输大盘”,平均目标价为1,789美元,较当前股价1,313美元暗示约有36%的上涨空间。

- TIKR的中位数模型预测,到2030年12月,Monolithic Power Systems的估值将达到约2,453美元,这意味着总回报率约为87%,年化回报率约为15%。

- 管理层预计2026年第二季度营收将在8.9亿至9.1亿美元之间,较此前华尔街8.16亿美元的共识预期高出约11%。

MPWR不仅超出预期,还在单个季度内将业绩指引上调了两位数。立即免费查看TIKR平台,了解估值是否已与基本面接轨 →

MPWR股价创下第一季度营收纪录,并将企业数据增长下限上调至85%

Monolithic Power Systems(MPWR)于4月30日公布2026年第一季度营收达8.042亿美元,创历史新高,同比增长26.1%,并高于此前华尔街7.81亿美元的共识预期,这得益于其增长最快的两个细分领域中AI基础设施需求的加速增长。

Monolithic Power 设计电源管理半导体,用于调节 AI 服务器、数据中心、汽车系统和光网络硬件中的电压并提高能效。

受面向AI加速器和服务器应用的电源管理解决方案销量增长推动,2026年第一季度企业数据业务营收同比增长逾一倍,达到2.628亿美元。

2026年第一季度,通信业务收入环比增长33%,主要得益于面向800千兆比特光模块和机架顶部交换机的电源解决方案——在这些细分领域,MPS凭借在物理空间受限的模块机箱内实现的高功率密度优势与竞争对手展开角逐。

财务副总裁托尼·巴洛(Tony Balow)在第一季度财报电话会议上大幅上调了公司企业数据业务的业绩预期:“去年开始出现的强劲订单趋势在第一季度基本得以延续。因此,目前我们有信心将该业务的增长下限上调至同比约85%。”

此次修正将企业数据业务的增长下限从同比增长50%上调至85%,这一显著变化源于客户订单周期的延长,以及人工智能加速器和服务器CPU应用领域订单积压情况的可见度提升。

此外,MPS 还成功使 Bel Power Solutions 在美国地方法院提起的专利侵权诉讼被完全驳回,法院就所有主张的专利权利要求作出了不侵权的即决判决,Bel Power 同意向 MPS 支付 50,000 美元的诉讼费用。

该公司将近期生产能力目标从原定的40亿美元上调至60亿美元,并将供应链基础设施布局于中国境内外,以应对地缘政治风险。

MPS公布2026年第一季度经调整每股收益(EPS)为5.10美元,高于华尔街预期的4.90美元;息税前利润(EBIT)达到2.88亿美元,高于市场普遍预期的2.76亿美元,息税前利润率同比扩大至35.8%。

对于2026年第二季度,管理层预计营收将在8.9亿至9.1亿美元之间,较上一季度增长约12%,比此前分析师普遍预期的8.16亿美元高出约11%。

MPS在单个季度内将其企业数据业务增长下限上调了35个百分点。在TIKR上免费建模完整的营收轨迹 →

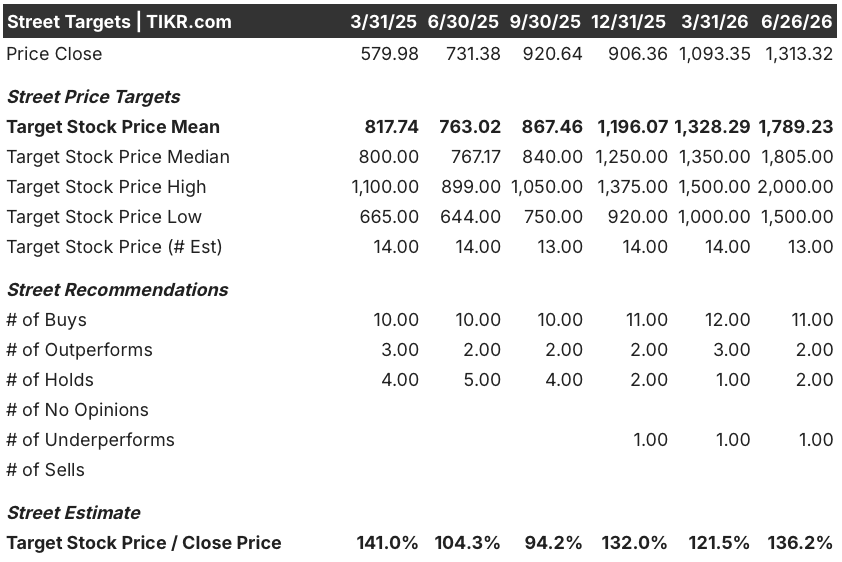

华尔街对Monolithic Power Systems股票给出11个“买入”评级,平均目标价为1,789美元

截至2026年6月26日,共有13位分析师覆盖Monolithic Power Systems股票,其中11位给出“买入”评级,2位给出“持有”评级,1位给出“表现逊于大盘”评级。

平均目标价为1,789美元,较6月26日1,313美元的收盘价暗示约有36%的上行空间。

当前1,789美元的平均目标价较2026年第一季度末记录的1,328美元平均目标价显著上调,反映出在第一季度业绩超预期及第二季度业绩指引上调后,分析师纷纷上调了目标价。

华尔街预计Monolithic Power Systems公司2026年第二季度营收增速将超过33%

分析师预计MPS将公布2026年第二季度营收约为9亿美元,与管理层8.9亿至9.1亿美元指导区间的中点一致,同比增幅约为36%。

Monolithic Power Systems的股价在当前水平似乎被低估,其营收从第一季度的8.04亿美元加速增长至第二季度预期的9亿美元,这一增长得益于由积压订单驱动的企业数据业务85%的增长下限——华尔街在4月30日之前尚未对此进行充分建模。

未来营收增长曲线依然陡峭:预计2026年第三季度营收将达到约9.8亿美元,第四季度将升至约10.1亿美元,同比增幅分别约为33%和35%。

华尔街关注的一个悬而未决的问题是,随着800千兆比特光模块出货量持续攀升,通信业务板块在第一季度环比增长33%的势头能否延续至2026年下半年。

TIKR维持对MPWR股票2,453美元的目标价,因企业数据需求下限消除了主要看空理由

根据TIKR的中位数模型,Monolithic Power Systems到2030年12月的估值约为2,453美元,这意味着从当前1,313美元的股价计算,总回报率约为87%,或折合4.5年内的年化回报率约为15%。

约15%的年化回报率使MPWR股价远高于大型半导体股通常8%至10%的年化回报预期,这反映了该公司高于行业平均水平的营收增长轨迹。

该目标价是可实现的,因为管理层消除了主要看空因素,用85%的下限取代了原先50%的 企业数据增长下限,改为85%的下限——这一调整有订单周期延长和积压订单可见性提升作为支撑;同时,第二季度8.9亿至9.1亿美元的业绩指引较此前华尔街共识高出约11%,证实增长加速已体现在订单中。

根据TIKR的中位预测,MPWR股价到2030年12月将达到约2,453美元。免费在TIKR上构建您自己的估值模型 →

您应该投资 Monolithic Power Systems, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出Monolithic Power Systems的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 Monolithic Power Systems 股票与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。