SMCI股票关键数据

- 过去一周表现:-13.6%

- 52周波动区间:19美元至62美元

- 估值模型目标价:56美元

- 隐含上涨空间:未来2.0年内+75.9%

了解 Super Micro 估值模型如何基于 TIKR 构建(免费)>>>

Super Micro通过70亿美元融资全力布局AI服务器

超微计算机(SMCI)于6月10日采取了公司历史上最大胆的融资举措,宣布计划通过股权及股权挂钩证券的组合方式筹集70亿美元。此次融资包括以每股27.50美元价格进行的50亿美元后续股票发行,以及12.5亿美元可转换债券的发行。 可转换债券是一种可以按固定价格兑换为股票的债券,既能让公司筹集债务资本,又能为投资者提供未来股权增值的期权。

其声明的目的非常明确:为积压的人工智能服务器订单提供资金支持,因为该公司目前缺乏迅速履行这些订单所需的制造产能和营运资金。 超微(Super Micro)利用英伟达(Nvidia)、AMD和英特尔(Intel)的芯片,制造并交付针对AI工作负载进行优化的高密度服务器系统。其模块化、液冷机架设计使其成为大规模建设AI基础设施的超大规模数据中心运营商的首选合作伙伴。

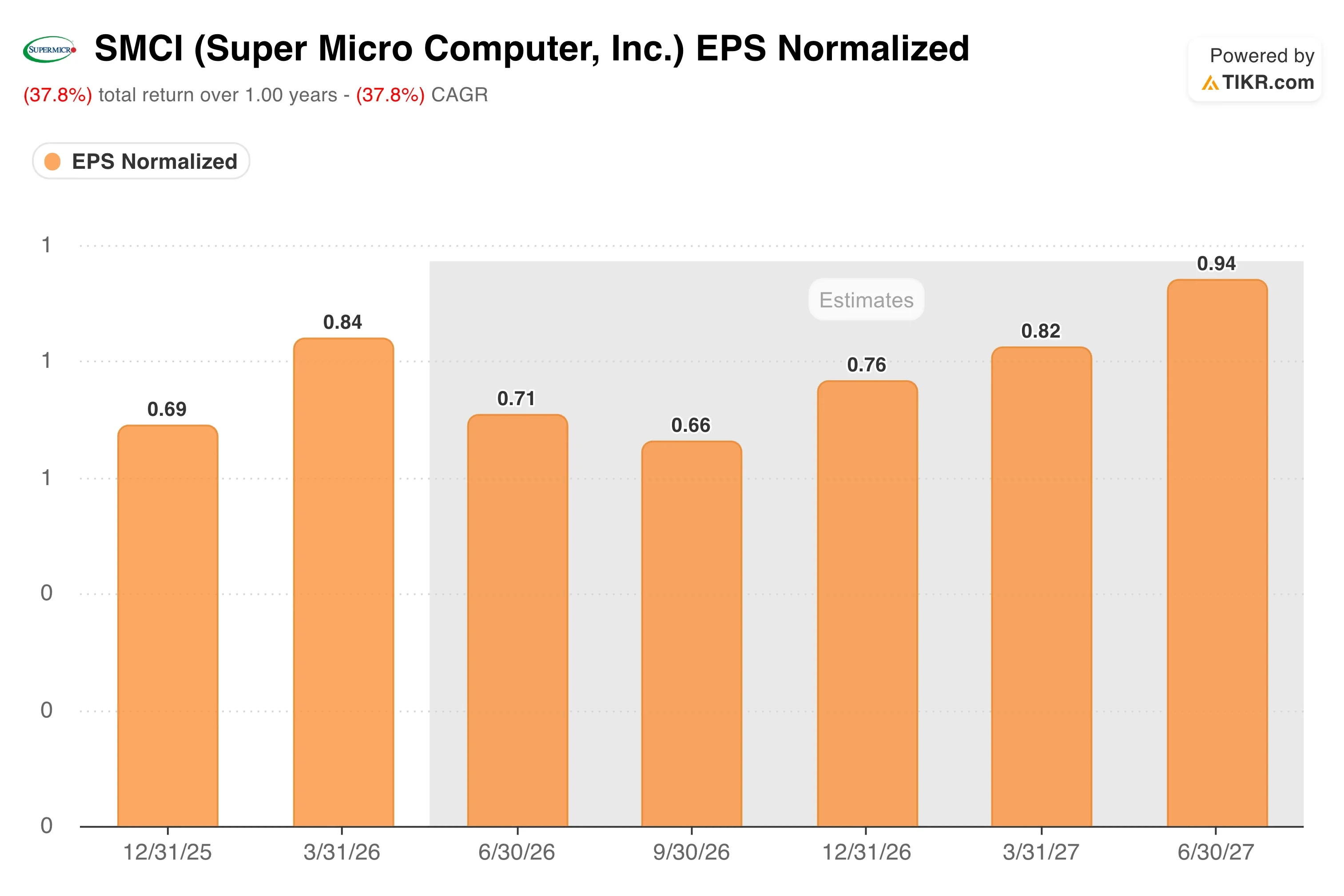

该消息公布后股价下跌,这在公司增发股票并稀释现有股东权益时实属常见。但了解背景的投资者会注意到,推动此次融资的订单积压是真实需求,而非投机行为。 超微此前已公布2026财年第三季度调整后每股收益为0.84美元,较0.62美元的预期高出35%。自2026年初解决独立审计问题以来,该公司的营收表现已显著改善。

首席执行官梁智华(Charles Liang)始终坚定地表达着公司对制造业的雄心。Supermicro还与AMD合作推出了Helios机架级AI平台,并与Arm合作开发了面向企业代理AI的机架级基础设施。 展望未来,SMCI股价能否完全回升,将取决于其将这70亿美元的新增资本转化为实际出货收入的效率如何。

Super Micro股价在抛售后是否被低估?

在估值模型假设至2028年12月31日期间成立的前提下,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):40.6%

- 营业利润率:5.6%

- 退出市盈率倍数:10.7倍

基于上述参数,模型估算的目标价为56美元,这意味着相对于当前股价有75.9%的总上行空间,且未来2.0年内年化回报率为32.3%。

两年内32.3%的年化回报率虽颇具吸引力,但其背后的假设需要仔细研读。 对于一家硬件制造商而言,40.6%的营收复合年增长率(CAGR)假设较为激进,但Super Micro过去一年的营收增长率曾达47%,表明这种情况并非没有先例。在最初的人工智能基础设施建设周期中,该公司曾以惊人的速度实现增长。

该模型中最具启发性的数字是5.6%的营业利润率假设。Super Micro过去十二个月(LTM)的营业利润率仅为4.5%,而8.4%的毛利率也反映了其作为硬件组装业务而非软件平台的现实。这并非一个高利润率的故事。 此处的看多逻辑在于销量与营收增速,即规模效益将适度提升利润率,同时营收以高增速复合增长。

10.7倍的退出市盈率倍数按任何软件行业标准来看都较为保守,但对于以硬件为核心的业务而言是合理的。 Super Micro当前的市盈率为16.6倍,因此该模型暗示即使盈利增长,市盈率倍数仍将出现轻微压缩。收入加速与温和的估值下调相结合,正是产生75.9%总回报率的原因。

在 TIKR 上构建您自己的 SMCI 情景模型,了解利润率需要达到什么水平 >>>

AI服务器竞赛中,Super Micro与戴尔及HPE的较量

Super Micro 与戴尔科技(DELL)和惠普企业(HPE)展开最直接的竞争。这两家企业规模更大、业务更为多元化,且均在AI基础设施领域占据了可观的市场份额。

惠普企业于2026年6月公布了创纪录的季度业绩,受强劲的人工智能需求推动,该公司将业绩预期上调至超过其2028年的目标,股价随之飙升。 HPE的AI服务器订单量同比翻了一番多。这一结果证实了AI基础设施需求真实且广泛,这也印证了Super Micro为扩大产能而投入的70亿美元是明智之举。但HPE的综合营业利润率高于Super Micro,这反映出其软件和服务收入基础更为多元化。

戴尔的AI服务器收入同样增长迅速,且得益于Super Micro所缺乏的成熟企业销售团队。由于戴尔在销售服务器的同时还提供存储、网络和软件产品,其营业利润率在结构上也优于Super Micro。 Super Micro的优势在于速度和定制化。其按订单生产的液冷机架设计比戴尔更标准化的配置更快进入市场,当数据中心运营商竞相部署AI算力时,这一点至关重要。

在估值方面,超微的未来12个月市盈率(NTM P/E)为10.7倍,远低于戴尔约15倍至16倍的水平,这反映了市场对其能否在维持增长的同时提升利润率的疑虑。 如果该公司能顺利执行其AI订单积压并展现出经营杠杆效应,那么在未来12个月内,这一估值折价可能会显著收窄。

了解在本月大幅反弹后,哪些因素可能限制Super Micro的上行空间 >>>

什么在推动SMCI ?

70亿美元的融资并非故事的主角,而是推动故事发展的催化剂。 真正的考验在于,超微能否在未来四到六个季度内将这笔资金转化为已发货并开具发票的收入。管理层在预计于8月4日发布的2026财年第四季度报告中给出的业绩指引及订单评论,将成为首个重要观察点。

英伟达(Nvidia)的Vera Rubin平台是Super Micro近期发展路线图的核心。Vera Rubin是英伟达的下一代AI芯片架构,Super Micro此前宣布将在6月的Computex展会上展示基于Vera Rubin的NVL72机架解决方案。 作为英伟达最新架构的早期发布合作伙伴,超微巩固了其作为最先进AI芯片首选系统集成商的地位。这种早期接触权是一项重要的竞争优势。

与AMD Helios平台的合作使Super Micro的芯片来源更加多元化。鉴于AMD正在服务器CPU和AI加速器市场中扩大份额,Super Micro能够围绕英伟达和AMD两家公司的芯片构建机架级系统,从而降低对任何单一供应商的依赖。如果英伟达的供应限制持续存在,或者AMD的AI加速器在企业市场获得进一步认可,这种灵活性就显得尤为重要。

Super Micro部分股份的禁售协议将于8月11日到期。届时,此前受限无法出售股份的内部人士或早期投资者可能会带来短期抛售压力。投资者应密切关注该日期附近的交易量,并将任何相关的股价走弱视为流动性事件,而非基本面恶化。

您应该投资超微计算机吗?

唯一能真正了解的方法就是亲自分析数据。TIKR为您免费提供与 机构级财务数据 ,专业分析师正是利用这些数据来解答这一问题。

搜索SMCI,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建免费关注列表,将SMCI 以及你关注的其他所有股票。无需信用卡。只需这些数据,你就能自主做出决策。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于 TIKR Terminal 的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!