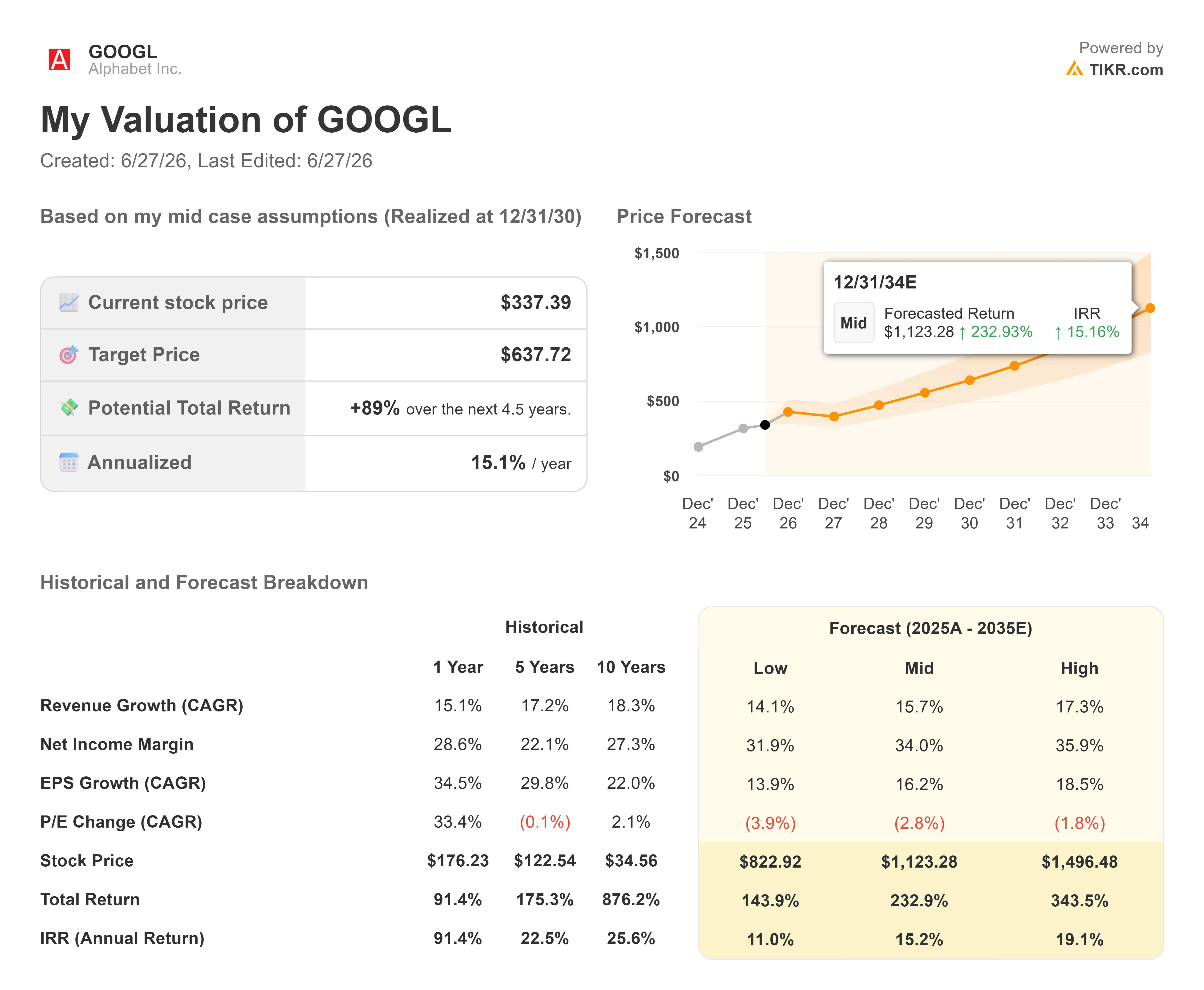

Alphabet股票关键数据

- 当前股价:337.39美元

- 目标价(中位数):约640美元

- 市场普遍预期目标价:约430美元

- 潜在总回报率:约89%

- 年化内部收益率(IRR):约15%/年

- 财报反应:+9.96%(2026年4月29日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Alphabet Inc. (GOOGL)刚刚亲身体验到,人才故事转眼间就能演变成股价故事。6月下旬的六天内,谷歌五位最重要的AI研究员相继宣布离职,投奔直接竞争对手。市场对此反应迅猛,未作任何细究。 6月22日,该股 收盘下跌约5%,创下逾一年来最差单日表现,盘中跌幅一度超过7%。单日跌幅导致公司市值蒸发逾2000亿美元。

这些离职者的身份至关重要,这也是市场反应如此剧烈的原因。Gemini模型的联合负责人诺姆·沙泽尔(Noam Shazeer)——他也是奠定现代人工智能基础的2017年Transformer论文的合著者——于6月18日跳槽至OpenAI。 次日,因AlphaFold蛋白质折叠研究而荣获2024年诺贝尔化学奖的约翰·詹珀 宣布加入Anthropic。数日后,又有三位Gemini项目贡献者追随詹珀的脚步加入了Anthropic。 对于一家将整个AI战略建立在拥有最佳模型基础上的公司而言,眼睁睁看着构建这些模型的人才投奔竞争对手,这无疑是足以撼动股价的头条新闻。

时机更让情况雪上加霜。就在人员离职消息传出之际,谷歌还以“优化质量”为由 ,将Gemini 3.5 Pro的正式发布日期从6月推迟至7月。就连明确的利好消息也未能提振市场: 6月29日,Alphabet取代Verizon 入选道琼斯工业平均指数,但这一消息对扭转股价跌势毫无帮助。 当指数成分股身份都无法提振股价时,市场情绪便成了主导因素。

为何市场反应可能过度

矛盾就在于此。舆论认为谷歌正在人工智能竞赛中失利,而数据却显示谷歌正迎来十年来表现最佳的一年。这两种说法不可能长期同时成立,二者之间的差距正是机遇所在。

先来看实际流失的规模。五名研究人员的离职确实会造成声望和机构知识的损失,但对于在DeepMind和谷歌共拥有约19.5万名员工的研究组织而言,这并非实质性的打击。 人才争夺战确实存在,SignalFire的一项研究发现,从DeepMind跳槽到Anthropic的工程师数量大约是反向流动的11倍,这一人才流动趋势值得关注。 头条新闻大多忽略了一个细节:Alphabet本身就是Anthropic的主要投资者,因此这些研究人员创造的部分价值最终会回流到Alphabet自身的资产负债表上。真正可能重创Alphabet的论点是模型持续表现不佳,而非人员变动。对此问题的初步判断应基于业务运营,而非新闻稿。

而且业务正在加速发展。在6月3日的一次特别电话会议上,首席执行官桑达尔·皮查伊(Sundar Pichai)从需求角度而非防御角度来阐述了当前形势。 “我们正面临来自企业和消费者的强劲需求,其规模已显著超过我们的现有供应能力,”他向投资者表示。这一句话重新定义了整个资本故事:Alphabet面临的是供给瓶颈,而非需求瓶颈——这正是每家AI公司都渴望达到的境地。

谷歌云——Alphabet的企业计算与AI业务板块——便是明证。 2026年第一季度,云业务收入同比增长63%,而未交付订单(即已签署但尚未计入收入的客户承诺)在单个季度内几乎翻了一番,达到4620亿美元。这一未交付订单规模甚至超过了Alphabet全年的总收入。 首席财务官阿纳特·阿什肯纳齐(Anat Ashkenazi)向投资者表示,其中“略超过50%”将在24个月内转化为收入,这意味着超过2300亿美元的已签约云业务收入已计划于2028年年中前入账。客户绝不会对一家他们认为正在亏损的公司做出如此大规模的承诺。

主要财务数据印证了这一点。2026年第一季度,Alphabet报告营收1099亿美元,同比增长22%,营业利润增长30%。 根据TIKR的“超预期与未达预期”数据,626亿美元的净利润超出市场预期96.51%,受此利好推动,股价上涨9.96%。据同一数据统计,这是该公司营收连续第五次超出市场预期。 尽管市场恐慌情绪高涨,但盈利预期修正却呈现相反趋势。

真正的短期风险并非人才,而是现金。Alphabet今年在资本支出上的投入为1800亿至1900亿美元,管理层预计2027年的支出还将更高,其中部分资金来源于6月初约850亿美元的股权融资。 这笔支出严重压缩了 自由现金流:TIKR的共识预测显示,自由现金流利润率将从2025年的约18%降至2026年的约5%,随后随着新基础设施完成折旧周期,该指标将在2028年回升至8%左右。 那些曾将Alphabet视为“现金牛”的投资者,如今持有的已是一家资本支出高企的成长型企业,部分投资者正据此重新评估其估值。正是这种估值重估——而非高管离职——才是此轮抛售背后的实质原因。

估值与同行对比

即便在完成AI业务布局之后,Alphabet的交易表现仍不似一只已被市场放弃的股票。根据TIKR数据,GOOGL当前的市盈率(基于未来12个月)约为27倍, 企业价值与EBITDA比率(基于未来12个月)约为17倍。 这比其最接近的同行估值更高:Meta Platforms(META)的未来12个月市盈率约为17倍,未来12个月企业价值/EBITDA倍数约为9倍;而Reddit(RDDT)的相应倍数则分别为23倍和19倍。 这种溢价是真实存在的,但其背后的原因同样真实。Alphabet 拥有占据主导地位的搜索业务、增长最快的主要云业务、按营收计算最大的视频平台以及自主研发的 AI 芯片,所有这些都包含在同一企业价值之中。对于这样的业务组合,适度的溢价是合理的,并非价值陷阱,尤其是考虑到其估值倍数已从春季高点有所回落。

TIKR 高级模型分析

- 当前股价:337.39美元

- 目标价(中位数):约640美元

- 潜在总回报率:约89%

- 年化内部收益率(IRR):约15%/年

查看分析师对Alphabet股票的增长预测和目标价(免费!)>>>

TIKR估值模型的中位情景显示,到2030年底,每股目标价将达到约640美元,总回报率约为89%,年化内部收益率约为15%。 此处应采用该情景,因为它反映了Alphabet在无需依赖极端假设或完美AI成果的情况下执行其计划的情况。

两大营收驱动力是谷歌云和搜索广告。谷歌云拥有4620亿美元的未完成订单及63%的增长率,形成了合同需求的复合增长基础。 搜索业务则新增了“AI模式”和代理式电商广告形式,这些正在提升每条搜索查询的收入;管理层指出,此前难以投放广告的更长、更复杂的搜索查询,未来仍有变现空间。 利润率的驱动力在于云业务的经营杠杆效应:该业务板块的利润率从2022年的亏损扩大至2026年第一季度的33%,随着基础设施利用率的提升,利润率还将进一步提高。主要风险在于AI人才和模型问题。 如果 Gemini 与前沿竞争对手之间的质量差距非但没有缩小反而扩大,那些专门为 AI 能力而购买企业云服务的客户可能会放缓,而“人才流失”的论调也将获得实质性的依据。

积极方面:云业务保持增长率,积压订单按计划转化,随着2028年自由现金流恢复,该模型约640美元的目标价将显得保守。

下行风险:人才外流预示着模型性能出现实质性下滑,Gemini 3.5 Pro在7月发布时表现令人失望,且资本支出持续挤压现金流,而业务增长未能加速以抵消这一影响。

结论

人才问题将继续成为头条新闻,但能终结这场争论的关键数据,是7月下旬公布的2026年第二季度财报中谷歌云的增长率。 判断标准非常明确:若云业务增长率维持在50%以上且利润率保持稳定或扩大,则意味着4620亿美元的积压订单正在转化为实际收入,而人才流失的担忧大多只是噪音。若云业务增长率滑向30%左右,且自由现金流持续受压,则说明做空者的判断是正确的,商业模式的漏洞开始显现。 第二季度财报发布恰逢推迟已久的Gemini 3.5 Pro发布之后,因此投资者可以在同一时间窗口内同时关注该模型和相关指标。请密切关注这两者。一份财报将告诉你,市场抹去的价值究竟源于恐慌,还是源于远见。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资Alphabet吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Alphabet的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 Alphabet 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的脚步。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!