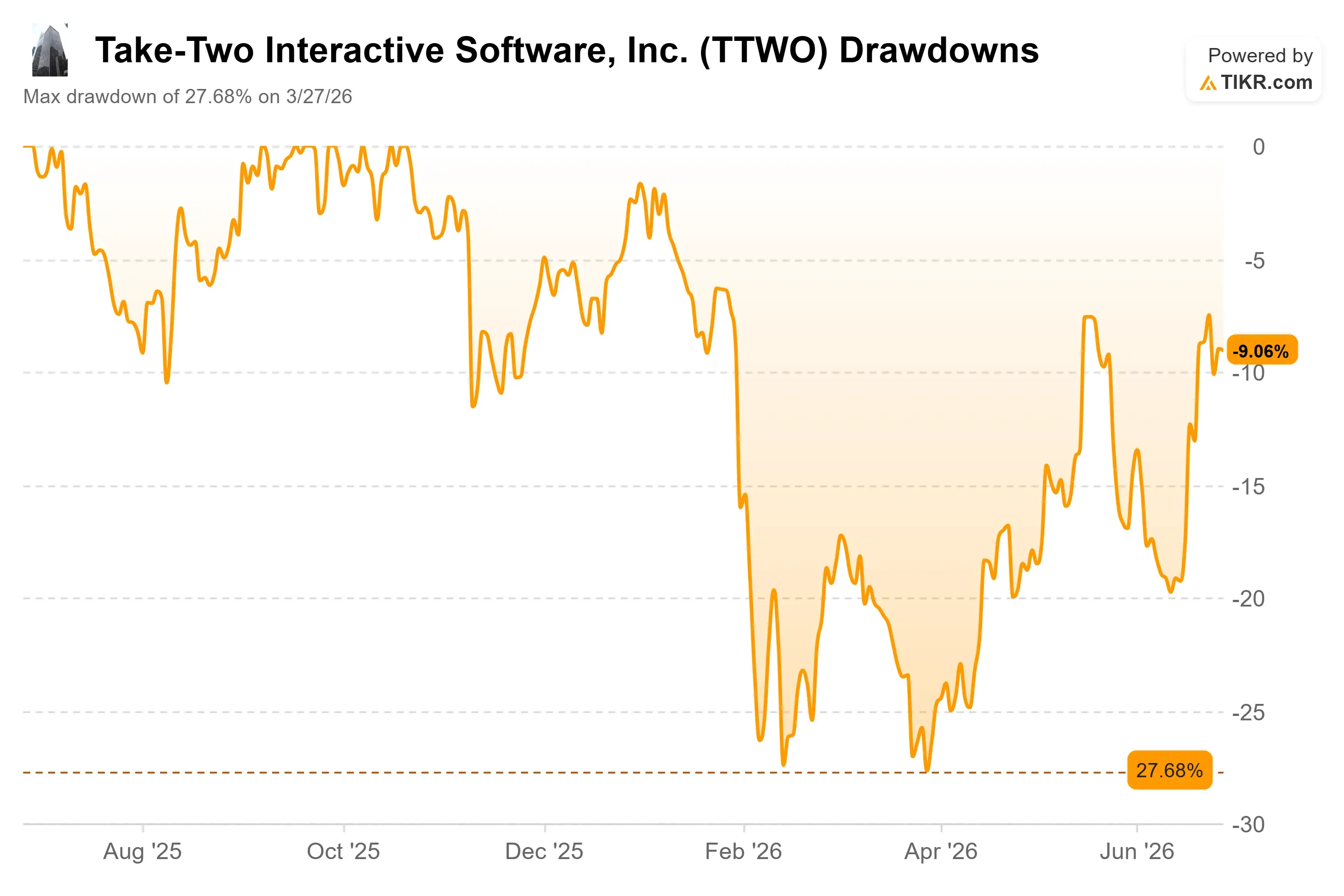

Take-Two股票关键数据

- 当前股价:238.53美元

- 目标价(中位数):约440美元

- 市场普遍目标价:约280美元

- 潜在总回报率:约 83%

- 达到目标价的年化回报率:约14%/年

- 财报反应:-4.42%(2026年5月21日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Take-Two Interactive (TTWO)终于实现了其股东多年来期盼的一件事:确定性。在经历了一系列延期,导致《侠盗猎车手VI》在华尔街沦为笑柄之后,Rockstar Games确认该游戏将于2026年11月19日正式发售,并于6月25日开启预购。倒计时终于成真了。

那么,为何股价会下跌呢?

这正是值得深思的矛盾之处。 随着市场期待升温,该股在过去一周内累计上涨逾13%;当Rockstar于6月18日公布预售日期时,股价曾短暂上涨约3%至5%。然而,当预售正式开启且定价公布后,股价随即下跌约3%,这正是教科书式的“利好出尽”反应。 标准版定价为79.99美元,而非部分投资者预期的90至100美元;且首发版本仅支持单人模式,下一版《GTA Online》的上线日期也尚未确定。 对于一只股价徘徊在区间高位、估值倍数远超同行的股票而言,“日期已定”这一消息显然不够。市场早已预料到日期会确定下来。

真正的问题已不再是《GTA VI》能否发售,而是这场史上最大的娱乐行业发布,能否继续给一个已将其预期纳入估值长达两年的市场带来惊喜。

投资者等待多年的催化剂

Rockstar公布的首发数据在尚未售出一份游戏的情况下就已令人瞠目。整个《侠盗猎车手》系列迄今累计销量已超过4.7亿份,美国银行预计仅《GTA VI》一项在2027财年就将售出4500万份。 晨星公司的预测更高,预计发售首年销量将达6000万至7000万份。无论哪个数字,都将创下该发行商数字分销的纪录。

管理层对这款游戏的重要性直言不讳。在公布第三财季业绩时,公司表示《GTA VI》将有助于为业务“确立新的财务基准”;而在2026财年末,公司再次重申,受11月发售的推动,2027财年将创下新纪录。 这也是该股票押注的方向:不是一次性的飙升,而是永久性的更高基准。

预购详情进一步印证了Rockstar在精心构建市场切入点。数字版预购捆绑了一个月的GTA+(Rockstar的订阅服务)以及面向早期购买者的“复古罪恶都市”礼包。终极版售价为99.99美元。游戏预载将于11月12日开始,比正式发售整整提前一周。 每一项设计都旨在将期待转化为发售首日的收入,并从玩家首次游戏体验开始,引导他们进行持续消费。

为何真正的利润不在游戏本身

这是标题中的价格标签所忽略的部分。Take-Two 2026财年财报中最重要的数字并非销量,而是78%。

这是总净预订额中来自消费者持续消费的占比,即玩家在游戏盒装版售出后很长时间内仍会持续购买的游戏内购、订阅服务及虚拟货币。 2026财年,总净预订额增长19%至67.2亿美元,其中经常性消费增长了17%。实体游戏如今只是业务的预告片,而非业务本身。

正因如此,美国银行的奥马尔·德苏基(Omar Dessouky)于6月23日将目标股价从320美元上调至368美元,创下华尔街最高目标价。他的分析报告几乎未提及游戏发售量。 相反,他将2028财年《GTA Online》的预订收入预期上调至22亿美元,并认为这款新作“变现能力可能是前作的两倍,有望追上《堡垒之夜》”。 这一论点基于“付费解锁”的商业模式,该模式能推动每位玩家的消费额高于仅靠虚拟道具变现的模式。因此,如果真能实现持续的盈利惊喜,那也将出现在游戏发布后的几年里,而非发布当季。

首席执行官斯特劳斯·泽尔尼克在5月27日的TD Cowen科技、媒体和电信大会上,用自己的语言表达了同样的观点。当被问及Rockstar在运营在线服务方面学到了什么时,他简明扼要地回答:“给消费者提供精彩的内容,他们自然会为此买单。 我们领悟了娱乐行业最古老的道理。”这种信心至关重要,因为他所描述的《GTA》生态系统已经存在。《GTA Online》、《GTA+》以及FiveM业务目前正在产生持续性收入,而此时《GTA VI》甚至尚未迎来一名玩家。

高估值,容错空间为零

这一切都绝非廉价。TTWO的市盈率约为27 倍NTM EV/EBITDA,市盈率约为35倍,这些倍数反映的是市场对该公司尚未推出的新作的预期估值。

与同行业公司相比,这一溢价尤为显著。艺电(NASDAQ: EA)的未来12个月企业价值/EBITDA倍数约为17倍,网飞(NASDAQ: NFLX)则接近18倍,均远低于Take-Two。 若以未来销售额为基准,差距更为显著:TTWO的未来十二个月收入倍数接近5倍,而娱乐行业同行的中位数则接近1倍。 市场之所以愿意为此支付溢价,原因只有一个:没有哪家同行拥有像《GTA VI》这样、距离发售仅剩六个月的重大催化剂。这一溢价是否合理完全取决于执行情况,因为如果发售推迟,估值将毫无缓冲空间。

支撑此次发行的基本面正在向公司有利的方向发展。Take-Two已从2025财年的负 自由现金流转为2026财年的正自由现金流,且市场普遍预期随着发售季的到来,业绩将出现大幅攀升。 2026年12月季度(涵盖《GTA VI》发售后的最初几周)的共识营收预期约为33亿美元,较上年同期跃升86%,EBITDA利润率将从19%扩大至27%。这正是整个投资论点所依赖的转折点。

风险显而易见。由于投资者的大部分预期都集中在2027和2028财年,因此任何延迟对该股的冲击都将远大于其他几乎所有股票。 泽尔尼克本人在TD Cowen会议上承认,Rockstar会花必要的时间来开发游戏,他表示游戏发布间隔的延长源于“要将作品打磨到极致所需的时间”。对品质的严苛追求是该系列游戏的护城河,但这也正是可能导致该投资策略破产的唯一风险源。

TIKR 高级模型分析

- 当前股价:238.53美元

- 目标价(中位数):约440美元

- 潜在总回报率:约83%

- 达到目标价的年化回报率:约14%/年

查看分析师对Take-Two股票的增长预测和目标价(免费!)>>>

根据TIKR的中性情景,该模型给出的目标价约为每股440美元,这意味着截至2031年3月,总回报率约为83%,年化回报率接近14%。 中位情景在此是恰当的基准,因为它假设《GTA VI》取得成功,但无需该系列以《堡垒之夜》那样的强度进行变现,这使得预测基于公司已有的业绩记录,而非乐观情景下的幻想。

有两大驱动因素支撑营收增长。首先是《GTA VI》的发售热潮本身,包括游戏销量以及将于2027财年推出的数字豪华版升级。其次是来自《GTA Online》和《GTA+》的经常性消费增长,该模型预计这将在游戏发售后数年内持续推动预订收入的增长。 利润率的驱动因素是经营杠杆:随着高利润率的经常性收入在相对固定的开发成本基础上规模化增长,净利润率将从中目前的个位数水平扩大至中位情景下的约21%。

主要风险在于时间节点。若发售延期或《GTA Online》上线表现疲软,将导致变现进程推迟至2027年更晚时期,并重置当前股价所反映的市场预期。 乐观情景是:《GTA VI》的变现效果达到或超过公司自身《GTA V》的运营模式,且经常性收入在未来数年内持续增长。悲观情景是:79.99美元的实体版定价以及在线模式的推迟将抑制首发日的势头,而在经常性收入到位以支撑当前估值之前,溢价倍数将遭到压缩。

结论

发售日期已定,因此讨论焦点转向一个核心问题:《GTA Online》的下一个版本能否如多头所言实现盈利?请关注8月初发布的公司第一财季财报——这是预售开启以来的首次财报电话会议。 关键数据是2027财年净预订额指引,以及关于《GTA Online》上线时间的任何评论。若公司重申或上调指引,并给出具体的在线模式上线时间窗口,则将证实这一论点。 若业绩指引趋于保守,或公司继续对在线模式保持沉默,则表明市场预期已超前。此后,真正的定论将出现在2026年12月财季,届时上线数据将最终体现在财报中。在此之前,Take-Two的股价反映的是一项尚未实现的预期。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资Take-Two吗?

唯一确切的判断方式就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的同等质量的机构级财务数据。

调出Take-Two的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 Take-Two 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!