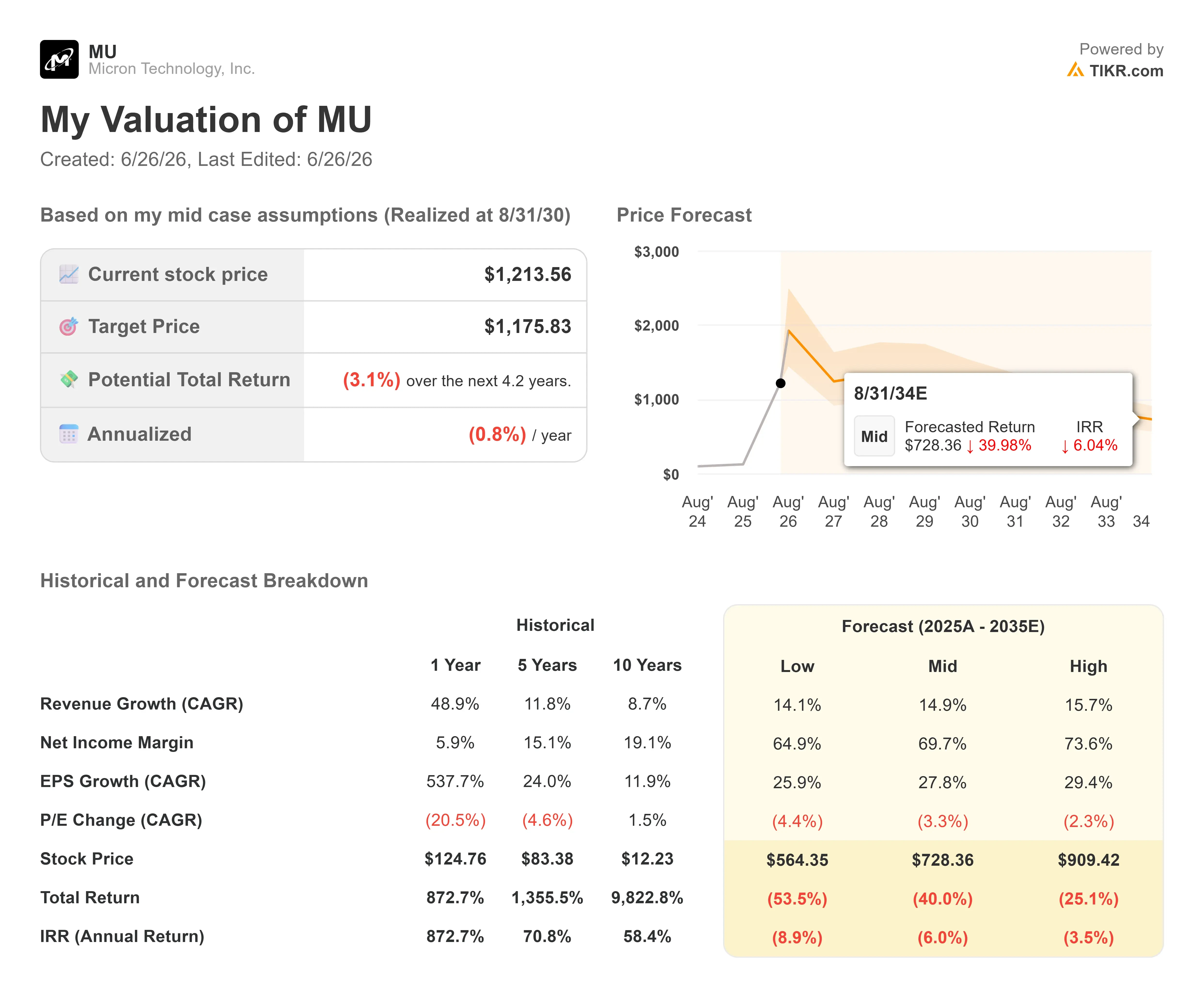

美光股票关键数据

- 当前股价:1,213.56美元

- 目标价(中位数):约1,180美元

- 市场目标价:约1,230美元

- 潜在总回报率:约(3)%

- 年化内部收益率:约(1)%/年

- 财报反应:+15.74%(2026年6月24日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

美光科技 (MU)刚刚做了一件内存公司几乎从未做过的事:它让AI需求显得可预测。 6月24日,这家芯片制造商公布了其48年历史上最盈利的一个季度业绩,随后向投资者透露已签署了客户不得单方面取消的合同。次日交易时段,该公司股价飙升15.74%。对于一家长期被市场视为大宗商品、具有周期性特征的企业而言,这种市场反应正是关键所在。

当前市场矛盾十分尖锐。多头认为该公司已摆脱内存周期,凭借锁定价格的多年期合同,以及管理层称将持续至2027年之后的供应短缺局面;空头则指出,该股一年内涨幅超过800%,当前交易价格已高于几乎所有模型(包括华尔街自身的平均目标价)所预期的水平。 市场目前尚无法回答的问题是:如果本季度业绩成为“新常态”,该股究竟值多少钱?

连上调后的预期都超越的纪录

美光公布财报前,市场预期已然被拉高。 仅在6月的一周内,至少有六家投行 将其目标价上调了一倍,而股价已突破其中大部分 目标价位。但即便如此,该公司业绩仍超出预期。

营收达414.6亿美元,较上年同期的93.0亿美元大幅增长,且远超分析师预估的约358亿美元。 非 GAAP 每股收益为 25.11 美元,超过了近 20 美元的共识预期。毛利率达到创纪录的 84.9%,较一年前的 39% 大幅提升。核心数据中心业务是增长引擎,该业务营收增长了七倍多,达到 115 亿美元。

业绩指引不仅限于本季度。管理层预计财年第四季度营收将在500亿美元左右(上下浮动10亿美元),毛利率接近86%,每股收益约为31美元。这一展望远高于华尔街此前预估的约436亿美元。这绝非微不足道的上行惊喜。 这标志着市场对美光盈利能力的重新评估。

合同才是真正的关键

改变市场讨论焦点的数据并非营收,而是220亿美元——这是与16份《战略客户协议》(SCA)相关的现金及财务承诺总额,这些协议是与数据中心运营商、汽车制造商及其他买家签订的长期供货协议。其中近180亿美元是公司已收到的预付现金押金。

首席商务官苏米特·萨达纳(Sumit Sadana)直言不讳地指出这些协议的约束力。“这些战略客户协议(SCA)不可取消,”他在向分析师说明时表示,并描述了“照付不议”条款——无论客户“是否愿意购买这些数据”,都必须按价格乘以数量支付款项。 这恰恰化解了多年来一直压制美光市盈率的担忧:即需求蒸发、价格崩盘。虽然“照付不议”的订单并不能消除周期性波动,但它为营收设定了合同保障的下限——这是大宗内存产品此前从未拥有的。

萨达纳还阐述了公司的雄心壮志。这些协议目前覆盖了约20%的DRAM位和三分之一的NAND位,管理层计划将其规模扩大“直至约占公司收入的一半”。 首席财务官马克·墨菲直截了当地阐明了其吸引力:“我们能够预见需求走势,这些已承诺的销量让我们有信心进行投资。”

供应持续短缺,这正是关键所在

这些交易之所以重要,是因为供应无法跟上需求。美光预计市场紧缺状况将持续到2027年以后,默菲表示,高带宽内存(HBM)市场——这种与AI处理器配套的高端DRAM——将在2027年突破1000亿美元大关,比公司此前的预期提前一年。 制约因素在于物理层面:HBM每比特消耗的硅片远多于标准DRAM,而新建的晶圆厂要到2028年才能产生有意义的产量。

这也是看空论点所在。美光正将2026财年的资本支出提高至约270亿美元,并暗示2027财年的资本支出将超过400亿美元中段区间。这笔支出虽能支撑因供应短缺带来的利润,但投入的时间点却在需求能否持续得到确认之前。

就估值而言,与同业内存企业相比,美光显得估值较低。根据TIKR的竞争对手数据,其未来12个月 的EV/EBITDA倍数为6.45倍,而半导体同业平均水平接近22.6倍。 最接近的竞争对手SK海力士该指标为5.40倍,因此美光相对于海力士略有溢价,但相对于整个行业则存在较大折价。这一差距反映了市场长期以来不愿为内存行业的周期性特征买单。战略资本安排(SCAs)能否弥补这一差距,目前尚无定论。

TIKR 高级模型分析

- 当前股价:1,213.56美元

- 目标价(中位数):约1,180美元

- 潜在总回报率:约(3)%

- 年化内部收益率(IRR):约(1)%/年

这里正是市场狂热与理性分析交汇之处。基于TIKR的中性情景假设,该模型得出的目标价约为1,180美元,略低于当前的1,213.56美元。 这意味着未来4.2年内,总回报率将接近负3%,年化回报率约为负1%。在经历了科技大盘股历史上最辉煌的上涨行情之一后,基本情景显示该股估值大致处于公允水平至略显昂贵之间。

华尔街的观点与此一致:其平均目标价约为1,230美元,即使在财报发布后目标价上调后,仍仅略高于当前股价。在45位分析师中,29位给予MU“买入”评级,9位给予“跑赢大盘”评级,5位给予“持有”评级,1位给予“跑输大盘”评级,1位给予“卖出”评级。

中等情景预测也毫不保守。其假设营收年增长率约为15%,净利润率接近70%, 每股收益(EPS)年增长率约为28%。 两大营收驱动力分别是:HBM出货量将扩展至2027年规模超过1000亿美元的市场,以及SCA订单将已承诺的位数转化为经常性销售额。 利润率的驱动力在于,受结构性供不应求影响,DRAM和HBM价格将保持稳定。主要风险在于,2027财年的资本支出增加可能与2028年新产能投产带来的需求空窗期发生冲突。

上涨空间简而言之:若美光能在下一个低谷期维持这些利润率,则表明行业周期已真正扭转,当前模型的预测过于严苛。

下行风险简述:若产能投产后价格回归正常,盈利与市盈率将同步压缩,这正是存储行业投资者所熟知的模式。

结论

整个争论的关键在于一点——SCA模型目前尚无法证明:在行业下行周期中的韧性。请关注定于2026年9月下旬公布的财年第四季度财报,对其与500亿美元营收及约86%毛利率的指引进行对比。 若两项指标均达标,美光已实现结构性重估的论点将大为增强——这将是基于公司所谓“合同锁定”定价所创下的连续第四个历史新高。若营收低于480亿美元或毛利率低于84%,市场将开始质疑本季度是否已达到盈利峰值。 更严峻的考验将在稍后到来——当首批SCA定价区间重置时,投资者将看到在市场趋软的情况下,“不可取消”订单的底线究竟如何。在此之前,该股的估值仍基于看涨预期将继续成立这一前提。

了解亿万富翁投资者正在买入哪些股票,您可通过TIKR跟随“聪明钱”的步伐。

您应该投资美光吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出美光科技的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 美光 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随聪明钱。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!