苹果股票关键数据

- 当前股价:275.15美元

- 最大回撤(1年):13.82%(2026年3月30日)

现已上线:使用TIKR全新的估值模型,探索您心仪的股票还有多少上涨空间(完全免费) >>>

发生了什么?

苹果公司(AAPL)刚刚做了一件它几乎从未做过的事,而市场因此对其进行了惩罚。 2026年6月25日,该公司在产品生命周期中期上调了Mac、iPad、智能家居及Vision Pro系列产品的价格,其股价随即下跌6.12%,收于275.15美元,创下自2025年4月以来的最差单日表现。

这种反应之所以重要,是因为苹果并非波动剧烈的股票。过去一年中,其股价仅出现过一次超过5%的波动,因此6%的跌幅表明市场认为此次调整是真实存在的。

产品周期中期的提价实属罕见。苹果通常会自行消化零部件成本,或等待新品发布时重新调整定价。此时提价在空头眼中, 是AI内存短缺正以苹果无法应对的速度压缩利润率的明证;而在多头看来,这表明公司拥有足够的定价能力,能够将成本直接转嫁给消费者。市场目前尚无法解答的问题是:哪种解读才是正确的。

苹果实际采取的举措

此次涨价针对特定产品且覆盖全球。MacBook Neo 涨价 100 美元至 699 美元,MacBook Air 512GB 涨价 200 美元至 1,299 美元,iPad Air 128GB 涨至 749 美元。 iPhone价格保持不变,这表明在年内新机型上市前,苹果正着力保护其销量最大的产品线。

原因在于人工智能(AI)的布局。内存制造商正将产能转向用于AI服务器的高带宽芯片,其利润率远高于手机和笔记本电脑中使用的通用内存。这导致面向消费类设备的供应减少,而此时苹果恰恰需要更多内存来运行设备端AI。

令这一情况更具分量的是,管理层早已预见到这一趋势。在公司4月30日电话会议的投资者关系材料中,首席执行官蒂莫西·库克表示:“在6月季度之后,我们认为内存成本将对我们的业务产生越来越大的影响。” 6月25日的提价正是这一预警后的首次具体行动,这也是市场将其视为预期的确认而非意外的原因。

为何市场反应可能过度

股价下跌的假设是,价格上涨会摧毁需求。但苹果自身的业绩数据却表明了相反的情况。上个季度就已经出现了同样的内存短缺问题,但营收仍增长了17%,达到3月季度的历史新高1112亿美元,其中iPhone销量增长22%,服务业务创下历史新高。 据451 Research统计,iPhone 17系列的用户满意度高达99%。这样的用户基础,绝不会因200美元的涨价而却步。

利润率的实际情况比头条新闻所反映的更为平稳。苹果服务业务的毛利率为76.7%,是产品毛利率38.7%的两倍。由于服务业务的增长速度快于硬件业务,服务业务每新增1美元收入所带来的利润大约是硬件业务每1美元收入的两倍。 正是这种业务结构,使得即使产品毛利率下降,公司整体毛利率仍达到49.3%。首席财务官凯文·帕雷克(Kevan Parekh)向分析师表示,内存成本“部分被现有库存带来的好处所抵消”,这意味着苹果提前采购,从而争取到了时间。

不过,压力确实存在。据Counterpoint Research 数据显示,过去三个季度内存和存储价格已 上涨四倍。库克在6月17日接受《华尔街日报》采访时称其为“百年一遇的洪灾”,并表示他在40年的职业生涯中从未见过类似情况。这种措辞表明,苹果预计这种压力将持续下去。

真正的风险在于估值,而非流失的客户。苹果的 未来12个月市盈率( NTM P/E)为30.20倍,远高于三星(4.08倍)和联想(7.71 倍) 等硬件同行,而行业中位数接近7.85倍。 苹果凭借25亿台的设备安装基数以及竞争对手无法匹敌的服务业务引擎,赢得了这一溢价。但相较于估值较低的股票,高估值倍数留给其吸收利润率未达预期空间更小。

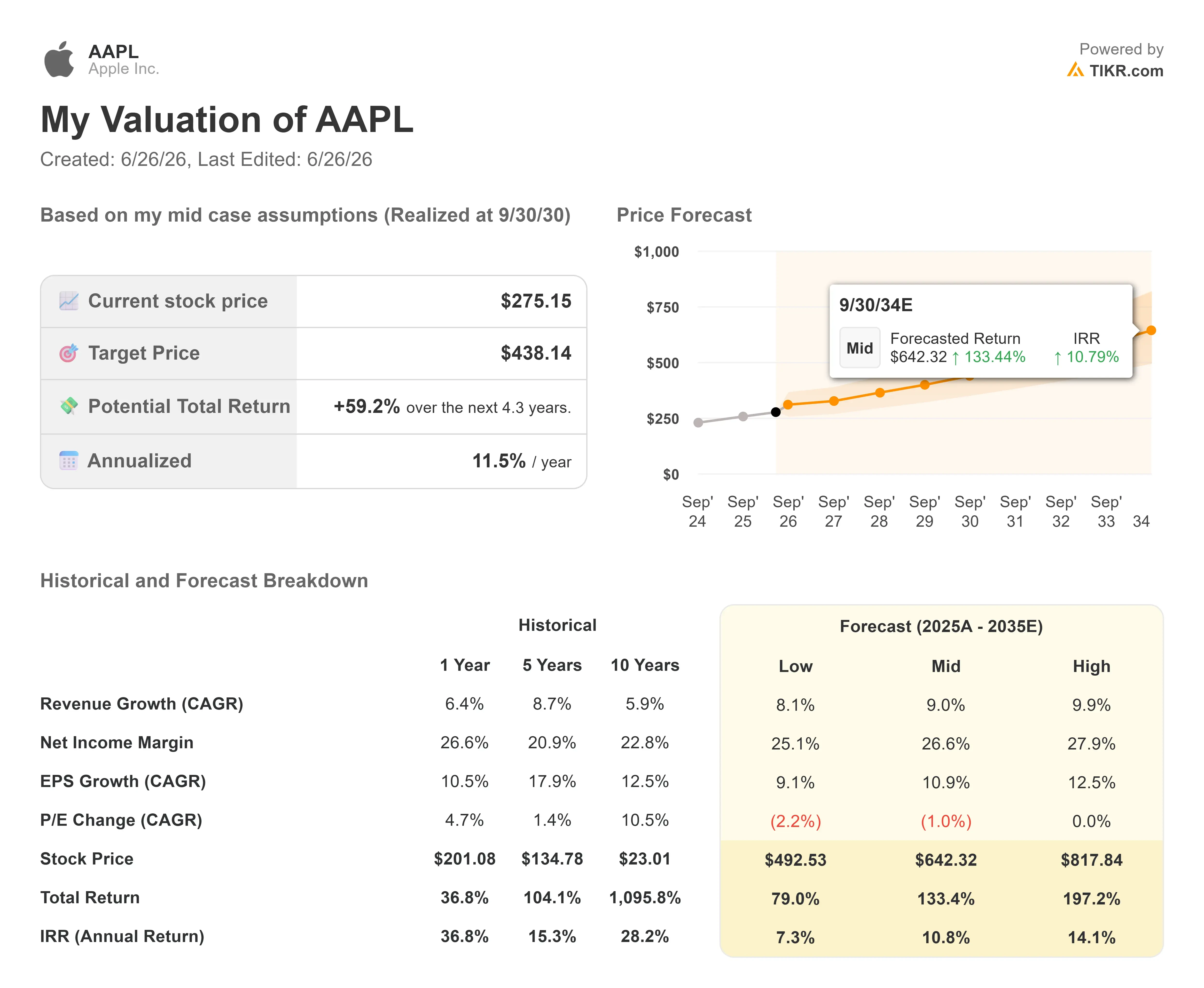

TIKR 高级模型分析

- 当前股价:275.15美元

- 目标价(中位数):约440美元

- 潜在总回报率:约59%

- 年化内部收益率(IRR):约11.5%/年

TIKR的中性情景(2030年9月30日实现)基于市场共识预期,而非看涨的重新估值。如前所述,该模型得出的约440美元估值为五年期公允价值,有别于华尔街约315美元的短期均值。

中位情景下约9%的营收 复合年增长率(CAGR)基于两大驱动因素:覆盖25亿设备基数的“服务”业务变现,以及贯穿“苹果智能”周期的稳定iPhone换机需求。利润率的驱动因素是“服务”业务占比的提升,将净利润率维持在27%左右。 主要风险在于内存成本上涨幅度超出预期,导致利润率跌破公司对6月给出的47.5%至48.5%的指引区间。 简而言之,上行空间在于定价能力得以维持且服务业务能抵消成本压力(高估值情景接近818美元);下行风险则在于需求疲软及市盈率倍数压缩(低估值情景接近493美元,内部收益率为7%)。

结论

请关注2026年7月30日的一个关键数据:公司总毛利率。苹果给出的指引区间为47.5%至48.5%,其中已计入更高的内存成本。若毛利率达到或高于该区间,说明提价策略奏效,此前预期的6%跌幅似乎被高估了。 若低于47.5%,空头将获得首个确凿证据,表明这场“百年一遇的洪水”正以苹果无法及时规避的速度冲击其盈利。此次提价表明苹果将捍卫利润率。7月份将揭晓这一策略是否奏效。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资苹果吗?

唯一确切的判断方式是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出苹果公司的数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 苹果 以及您关注的其他所有股票。无需信用卡,只需您做出决策所需的数据。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!