截至2026年6月CAVA集团股票的核心要点

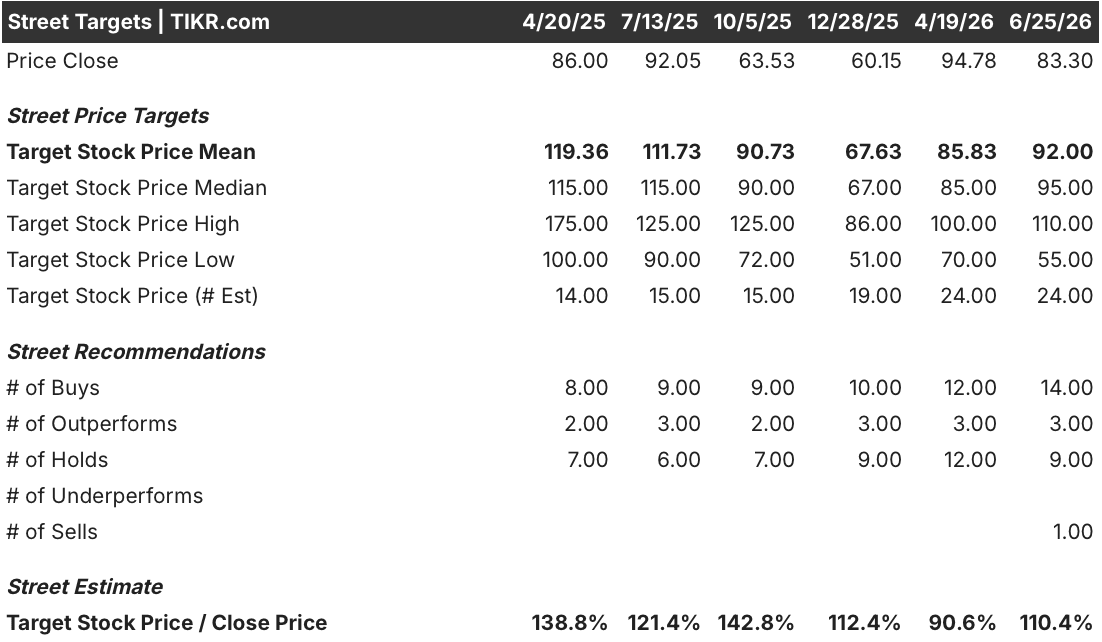

- 分析师对CAVA集团股票的评级为:14个“买入”、3个“跑赢大盘”、9个“持有”和1个“卖出”,平均目标价为92美元,较当前83美元的股价暗示约有10%的上行空间。

- 根据TIKR的中等情景模型,到2030年12月,CAVA集团的估值将达到约213美元,这意味着总回报率约为156%,或4.5年内年化回报率约为23%。

- CAVA集团股票在当前水平上似乎被低估,2026年第一季度营收同比增长32%至4.344亿美元,而股价较52周高点99美元仍低16%。

- 鉴于第一季度客流量增长6.8%,超越了所有主要休闲餐饮同行,CAVA将2026年全年同店销售额增长预期上调至4.5%至6.5%。

CAVA股价目前报83美元,TIKR目标价为213美元,且获得14位分析师的“买入”评级。免费查看TIKR上CAVA股票的完整模型分析 →

CAVA股价超出第一季度营收预期6%,上调业绩指引,而同行则纷纷降价

CAVA集团(CAVA)是一家在地中海风味快休闲餐饮领域运营的连锁企业,在全美29个州拥有459家餐厅。其2026年第一季度营收同比增长32.2%,达到4.344亿美元,较分析师普遍预期的4.11亿美元高出约6%,促使管理层将全年同店销售额增长预期上调至4.5%至6.5%。

受客流量增长6.8%的推动,第一季度同店销售额增长9.7%。公司取得这一成绩的同时,将价格涨幅控制在远低于2019年以来累计通胀率的水平。

首席执行官布雷特·舒尔曼(Brett Schulman)在第一季度财报电话会议上解释了这一长期的定价纪律:“从长期来看,我们的定价一直远低于通胀水平,价格调整幅度仅略高于2019年底以来累计CPI的一半。”

第一季度,CAVA的低收入消费者群体表现优于其余客户群体,这一反直觉的结果被管理层归因于该品牌相对于传统快餐同行的相对价格优势——后者近年来实施了更大幅度的菜单提价。

本季度,CAVA净增20家新餐厅,使门店总数达到459家,同比增长20.2%;新餐厅的产出效率保持在全系统平均单店销售额300万美元的100%以上。

CAVA于2026年第二季度初在全国范围内推出了“石榴蜜汁三文鱼”,这是该品牌首款海鲜类主菜。管理层预计,该菜品的推出将在门店层面利润率上带来约100个基点的下行压力,但其定价策略确保在整个菜单范围内实现“每分利润持平”。

管理层还披露了内部自主开发的统一数据平台“CavaCore”(目前已在全公司范围内上线),以及实时商业平台“CAVA Current”(该平台正在每家餐厅积极处理实时订单流),这两项平台均旨在未来几年内实现人工智能驱动的个性化服务和预测性运营。

CAVA将餐饮外送市场的测试范围扩展至休斯顿,并计划于2026年下半年在第二座城市推出该服务;管理层的目标是在进行更广泛推广之前,先解决负载均衡和运力问题。 该公司第一季度末持有4.03亿美元现金且无债务,当季产生了1550万美元的自由现金流。

瑞银(UBS)于6月10日将CAVA股票评级从“中性”上调至“买入”,理由是该公司拥有“极具吸引力的增长故事”,且相较于整个餐饮行业,其同店销售额持续增长的记录“日益罕见”。

CAVA的首席运营官和首席法律官也于2026年5月和6月在公开市场以70至79美元的价格买入股票,在第一季度财报发布之际增持了现有头寸。

CAVA的三文鱼新品推广活动预计将持续至第四季度。立即免费访问TIKR,了解分析师如何将利润率影响纳入CAVA的前瞻性预测中 →

华尔街在CAVA集团第一季度业绩超预期后上调其股票评级

截至2026年6月25日,共有24位分析师覆盖CAVA集团股票,其中14位给出“买入”评级,3位给出“跑赢大盘”评级,9位给出“持有”评级,1位给出“卖出”评级。

92美元的平均目标价较当前83美元的股价暗示约10%的上行空间,最高目标价110美元则反映出最乐观的分析师对增长空间的预期存在显著差异。

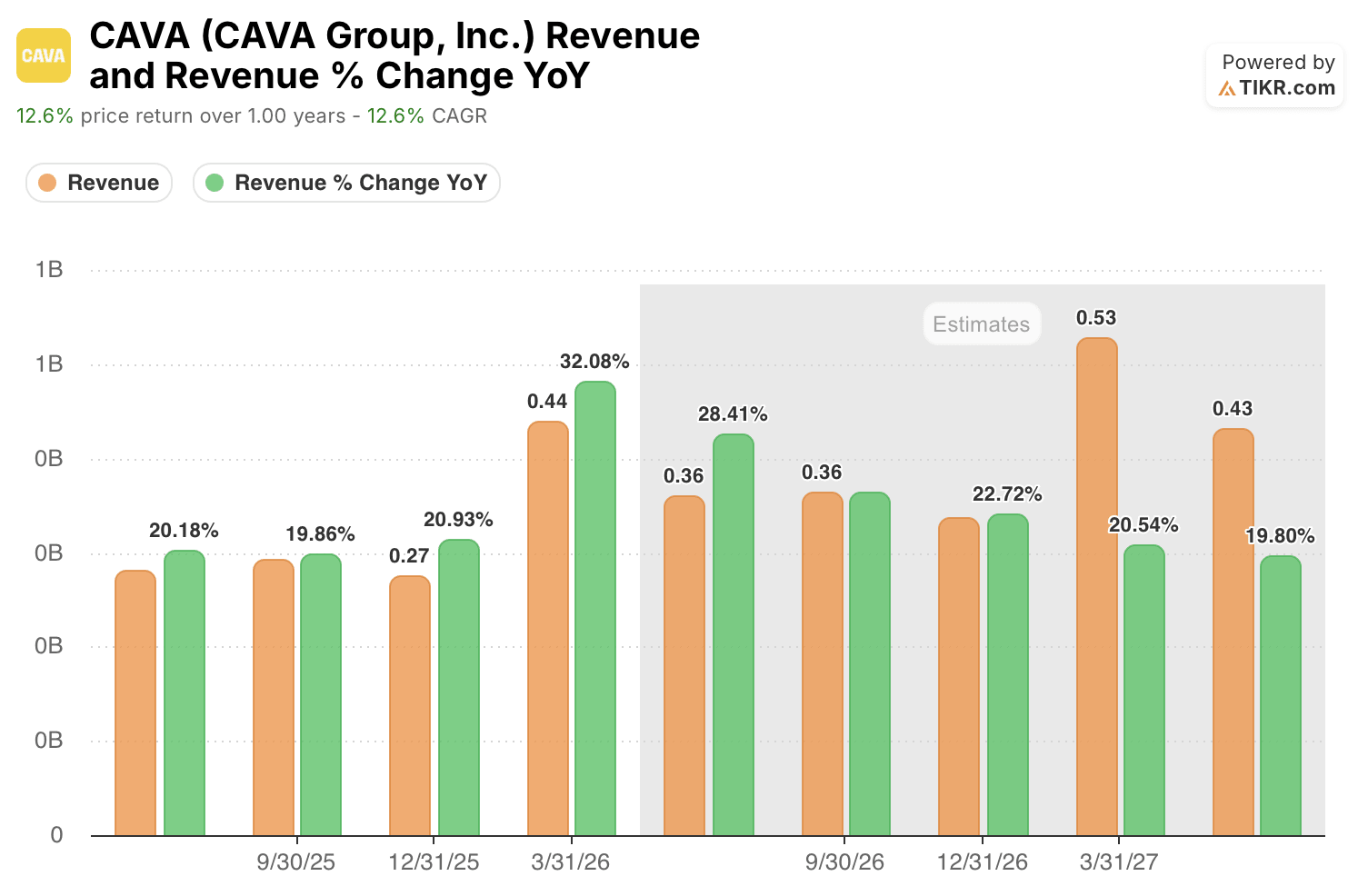

市场共识预计CAVA股票营收将在2027年年中之前保持20%以上的增长

预计CAVA集团在截至2026年6月的季度中,营收增长率将维持在约28%以上,延续第一季度财报所确认的增长轨迹,而非遵循休闲餐饮同行普遍显现的增速放缓趋势。

市场预计截至2027年6月的季度营收增长率将保持在20%左右以上,这表明华尔街预期CAVA的门店扩张和同店销售额增长势头将在未来五个连续季度中持续增强,且不会出现显著放缓。

当整个餐饮行业正面临客流量下滑的困境时,CAVA集团却能在未来五个季度持续保持20%以上的营收增长;其股价目前为83美元,而华尔街平均预期为92美元,这意味着根据其自身预测所暗示的共识来看,该股被低估了。

CAVA在全国范围内的三文鱼推广及不断扩大的外卖业务能否推动同店销售额突破全年6.5%指引区间的上限,将决定其业绩增长轨迹在迈向2027年时是加速还是趋于稳定。

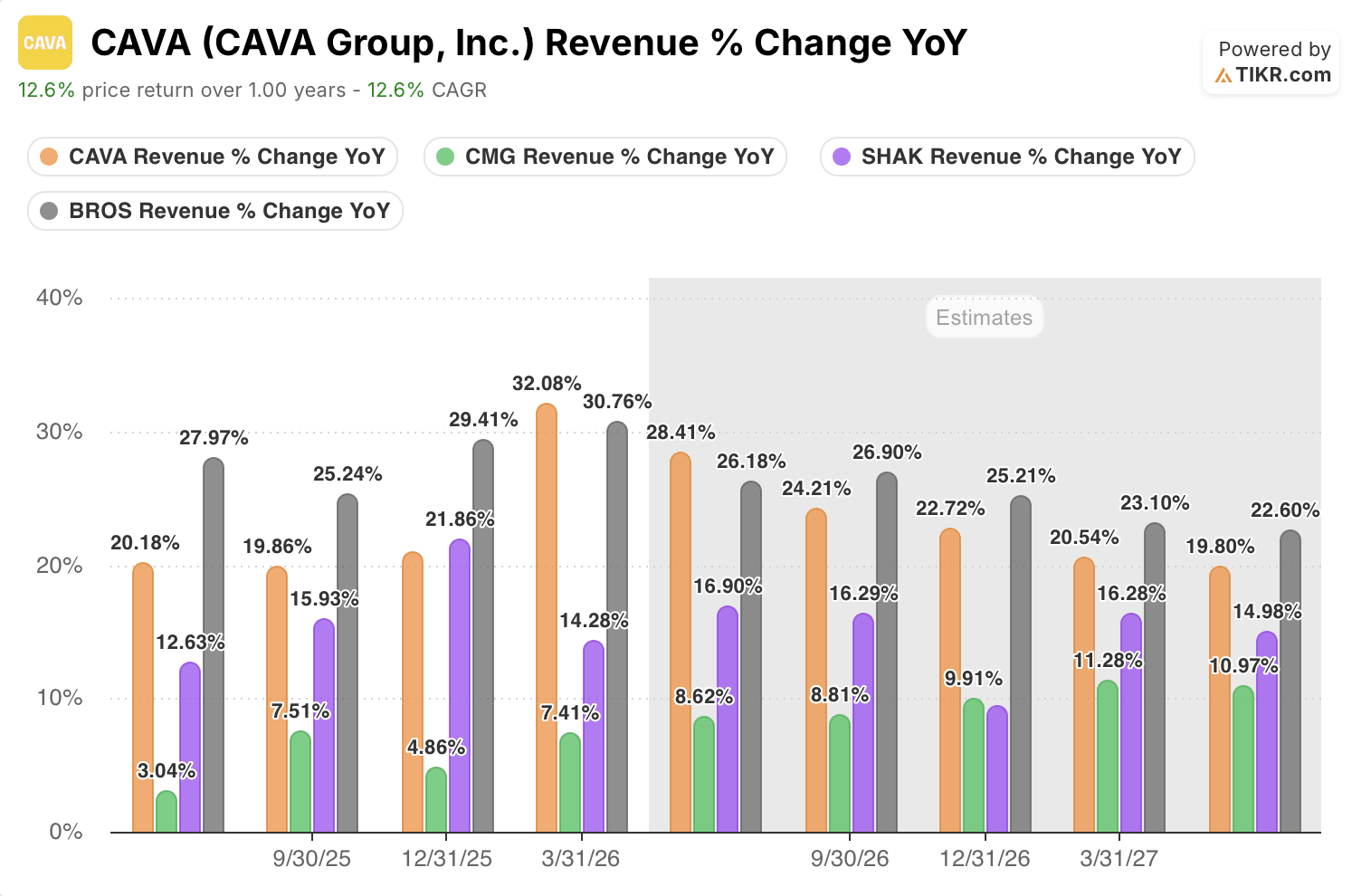

2026年第一季度,CAVA股价推动营收增长32%,而Chipotle仅实现7%的增长

CAVA在2026年第一季度营收增长32.08%,超过同期Dutch Bros(BROS)的31%、Shake Shack(SHAK)的14%以及Chipotle(CMG)的7%。

市场共识预测显示,CAVA的营收增长率将在2027年年中之前保持在20%以上,而Chipotle在同一时期的增长率预计峰值仅为11%左右。

2026年第一季度,CAVA的营收增长率比Chipotle高出近25个百分点,这表明尽管两家公司都在争夺相同的快休闲餐饮消费场景,但CAVA的规模扩张速度与该行业最大运营商截然不同。

TIKR预计,凭借持续的行业领导地位,CAVA股价到2030年将达到约213美元

根据TIKR的中位数情景模型,到2030年12月,CAVA集团的估值将达到约213美元,这意味着从当前83美元的股价计算,总回报率约为156%,或折合4.5年内的年化回报率约为23%。

以约23%的年化回报率来看,相较于模型对消费类餐饮股所暗示的总回报率,CAVA股票目前被低估,而该模型已将公司第一季度业绩及上调的全年业绩指引所体现的复合增长势头计入估值。

股价迈向213美元的路径,正体现在数据中已展现的单店经济效益上:新开餐厅的系统生产率超过100%;在严峻的宏观经济环境下,同店销售额增长速度领先于所有主要同行;以及4.03亿美元的现金余额和零债务,这使管理层在扩张的节奏和地域布局上拥有充分的灵活性。

在 TIKR 上免费获取专业分析师使用的同一数据,为 CAVA 股票构建您自己的投资论证 →

您应该投资 CAVA Group, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出 CAVA Group, Inc. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 CAVA Group, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。