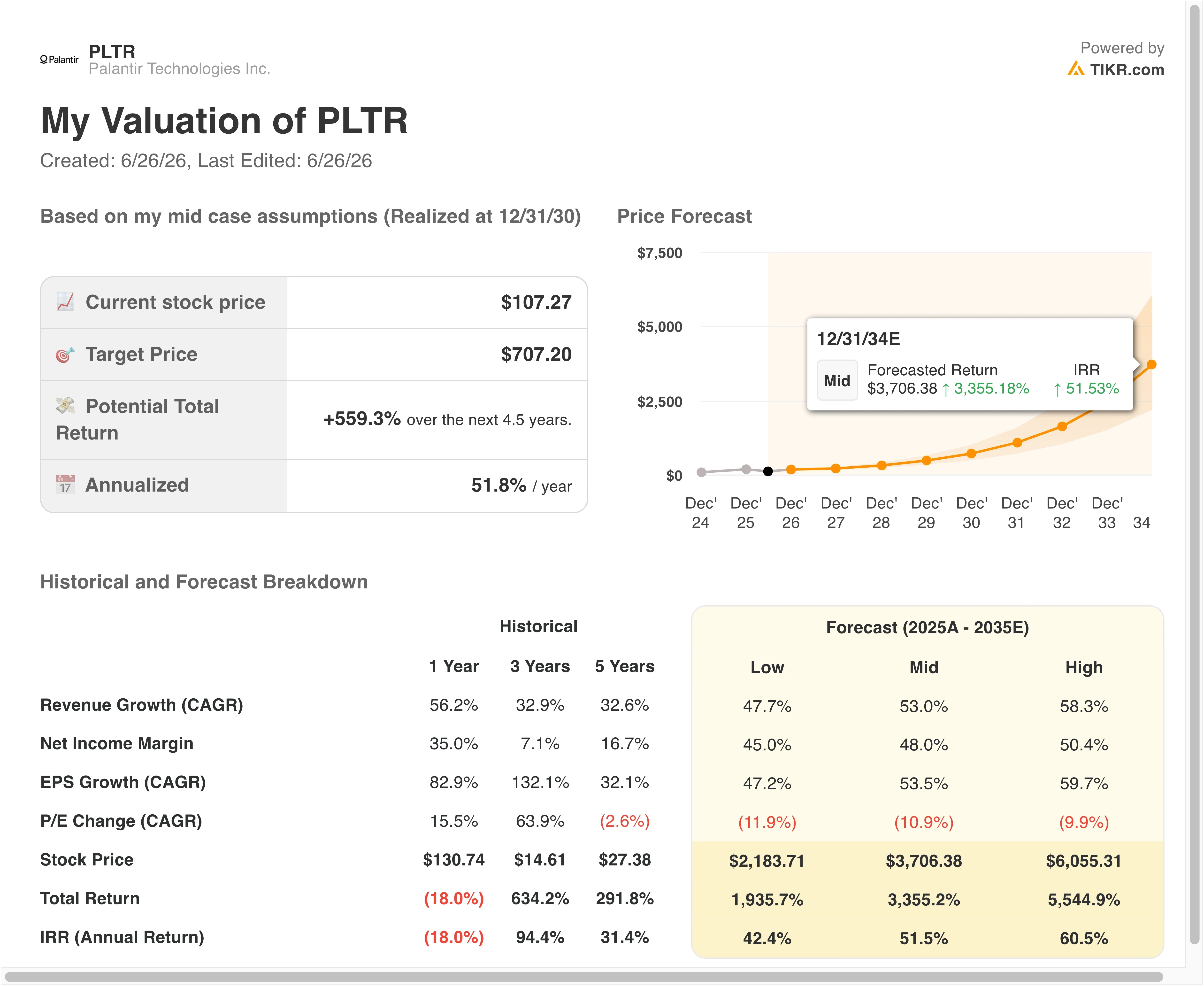

PLTR股票关键数据

- 过去一周表现:-5.3%

- 52周波动区间:40美元至80美元

- 估值模型目标价:247美元

- 隐含上涨空间:未来2.5年内+130.1%,

Palantir 稳固军方业务,全面拓展其他领域

Palantir Technologies (PLTR)近期迎来了一系列重要消息。6月23日,该公司成功在美国陆军NGC2通用数据层基准中确立了基础性地位。NGC2(即下一代指挥与控制系统)是陆军用于整合各单位、平台及领域间战场数据的框架。 Palantir将与Anduril合作,共同构建底层数据基础设施层。

这一胜利正值该公司商业扩张如火如荼之际。6月初,Palantir入驻Google Cloud Marketplace,实现了BigQuery与Foundry之间的双向集成。Foundry是Palantir的企业运营平台,它将数据、工作流和AI模型整合到一个统一的环境中,供大型组织使用。 墨西哥大型保险公司GNP Seguros也宣布,将在所有业务线开展一项为期多年、价值数百万美元的Palantir Foundry和AIP扩展计划。

其商业版图进一步扩大。 Palantir 与建筑公司McCarthy Building合作,在其建筑运营中部署了 Palantir 的 AI 平台。领先的律师事务所 Kirkland and Ellis 与 Palantir 联合推出了一款专注于私募股权募资工作流的 AI 平台。这些合作表明,Palantir 的 AIP 产品(即人工智能平台)正向国防和科技领域之外的更多行业延伸。

并非所有头条新闻都是积极的。法国国内情报机构放弃了Palantir,转而选择了一家本土竞争对手。 英国政府因过度依赖帕兰蒂尔与英国国民医疗服务体系(NHS)的合同而面临批评。然而,投资者情绪更倾向于关注其商业业务加速发展的故事,尤其是在2026年第一季度营收达到16.3亿美元,比15.4亿美元的预期高出近6%之后。

首席执行官亚历克斯·卡普(Alex Karp)在第一季度财报电话会议上表示,对AIP的需求已达到“美国商业业务现已成为公司增长最快的部分”的程度。展望未来,PLTR股价能否实现显著重估,将取决于其商业业务向经常性收入基础转型的速度。

Palantir 股票在当前价位是否被低估?

在估值模型假设至2028年12月31日期间成立的前提下,该股票的估值模型基于以下数据:

- 营收增长率(复合年增长率):53%

- 营业利润率:50.4%

- 退出市盈率倍数:67.9倍

基于上述参数,模型估算的目标价为247美元,这意味着相对于当前股价有130.1%的总上涨空间,且未来2.5年内年化回报率为39.2%。

39.2%的年化回报率已轻松跨越所有衡量一只股票是否真正具有投资价值的门槛。 但该目标价背后的假设较为激进,值得仔细推敲。若要实现截至2028年的53%营收复合年增长率(CAGR),Palantir需要在两年半内将营收规模大致扩大三倍。鉴于近期第一季度的强劲势头,这一增长轨迹并非不可能,但这要求公司能够季度复季度地保持稳定的执行力。

其中,50.4%的营业利润率假设尤为引人注目。Palantir当前过去十二个月(LTM)的营业利润率为38.1%,因此要达到50%,需要显著的规模效益和严格的成本控制。 该公司目前的毛利率已达84.1%,即便在以国防业务为主的行业中,这也属于软件级别的盈利水平。这种基本结构支持了这样一种观点:随着商业收入的增长速度超过员工人数的增长,利润率有望进一步扩大。

67.9倍的退出市盈率倍数是大多数投资者将争论的焦点。按当前水平计算,PLTR的市盈率已超过120倍。 若要在2028年底前达到67.9倍的退出市盈率倍数,意味着即使在最乐观的情景下,市盈率倍数也将出现显著压缩。这种压缩在模型中基本上已被“计入”,这表明回报完全取决于盈利增长能否跑赢市盈率倍数的下降幅度。

与同行相比,Palantir的溢价反映了其独特的市场定位。 CrowdStrike是一家在政府领域业务占比很高的网络安全平台,其市盈率约为70倍;Snowflake是一家在部分企业分析市场与Palantir竞争的云数据平台,市盈率接近60倍。Palantir的市盈率仍高于这两家公司,但在过去一年股价回调后,差距已显著缩小。

在 TIKR 上构建您自己的 Palantir 估值模型,并对假设进行压力测试 >>>

Palantir 与竞争对手的对比

在人工智能和政府软件领域,Palantir最相关的两个对比对象分别是:在政府业务方面与CrowdStrike的对比,以及在商业数据平台增长方面与Snowflake的对比。

CrowdStrike (CRWD) 过去十二个月营收约为39亿美元,三年复合年增长率(CAGR)接近35%。其营业利润率虽在改善,但仍低于Palantir过去十二个月38.1%的息税前利润率(EBIT margin)。 CrowdStrike的前瞻性未来12个月市盈率(NTM P/E)接近70倍,这一水平甚至低于Palantir(PLTR)在股价回调后的估值。

Snowflake(SNOW)的营收增速正在放缓,趋向20%出头的低位区间,其实现GAAP盈利的目标仍处于讨论阶段,而非板上钉钉。 Snowflake的未来12个月(NTM)企业价值/营收倍数约为12倍至14倍,相较于PLTR的29.3倍更具优势,但Snowflake缺乏政府合同储备——正是这一储备为Palantir提供了营收下限保障。

NGC2项目的中标进一步巩固了其核心差异化优势。Palantir是唯一一家在美国国防基础设施内部拥有深度、活跃且大规模机密集成能力的商业软件公司。这一护城河难以复制,且取代成本高昂。因此,尽管估值仍显昂贵,但其竞争地位足以支撑其相对于纯商业SaaS同行的结构性溢价。

了解为何Palantir股价在第一季度业绩创纪录超预期后仍下跌6%(完整分析)>>>

未来推动 Palantir 股价上涨的动力是什么?

Palantir未来最重要的催化剂在于其美国商业板块能否持续加速增长。 2026年第一季度数据显示,美国商业部门营收同比增长超过70%。若该增速能持续数个季度,将成为决定其53%营收复合年增长率(CAGR)是可实现还是仅为目标的唯一最大驱动力。

与Google Cloud Marketplace的集成具有重要的战略意义。由于数千家大型企业都在使用Google Cloud,Palantir的Foundry能在该环境中原生运行,这大大降低了采购门槛。企业软件买家通常更倾向于通过与现有云服务供应商的合作关系进行采购,因此这一分销举措有望加速新商业客户的交易周期。

在政府领域,赢得NGC2项目的重要性远不止于合同金额本身。 Palantir 现已确立其作为美国陆军一项重大现代化计划的基础数据层的地位。作为一项多年期政府计划的基础设施提供商,这将带来持久且难以被取代的收入,从而从资产负债表的角度降低了商业增长故事的风险。

英国国民医疗服务体系(NHS)的合同审查以及法国决定退出Palantir平台,提醒我们国际政府收入存在地缘政治风险。尽管这两项进展均未改变短期收入前景,但它们表明,欧洲公共部门的合同增长可能比美国国内的更为困难。 Palantir 预计于 8 月 3 日公布的2026 年第二季度财报,将成为下一个值得关注的重要催化剂。

您应该投资Palantir吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与 专业分析师用于解答这一问题的 ,供您免费使用。

搜索 PLTR,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将 PLTR 以及你关注的其他所有股票。无需信用卡。只需这些数据,你就能自主做出决策。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于 TIKR Terminal 的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!