截至2026年6月,Datadog股票的关键要点

- 分析师对Datadog股票的评级为:33个“买入”、10个“跑赢大盘”、2个“持有”, 1个“表现逊于大盘”评级和1个“卖出”评级,分析师平均目标价为242美元,最高目标价为320美元,这意味着从当前221美元的股价计算,上涨至平均目标价的潜在涨幅约为9%,上涨至最高目标价的潜在涨幅约为45%。

- TIKR的中等情景模型预计,到2030年12月Datadog的估值将达到约406美元,这意味着从当前水平计算,总回报率约为84%,或4.5年内年化回报率约为14%。

- Truist Securities于6月15日将Datadog股票评级上调至“买入”,并将目标价上调至300美元,理由是企业对人工智能的采用迫在眉睫,且客户仍处于自主人工智能部署的早期阶段。

Datadog股价较市场最高目标价320美元低45%。免费查看完整的分析师共识及TIKR目标价区间差异的驱动因素 →

Datadog股价年内飙升65%,单季营收破10亿美元并创下新客户签约纪录

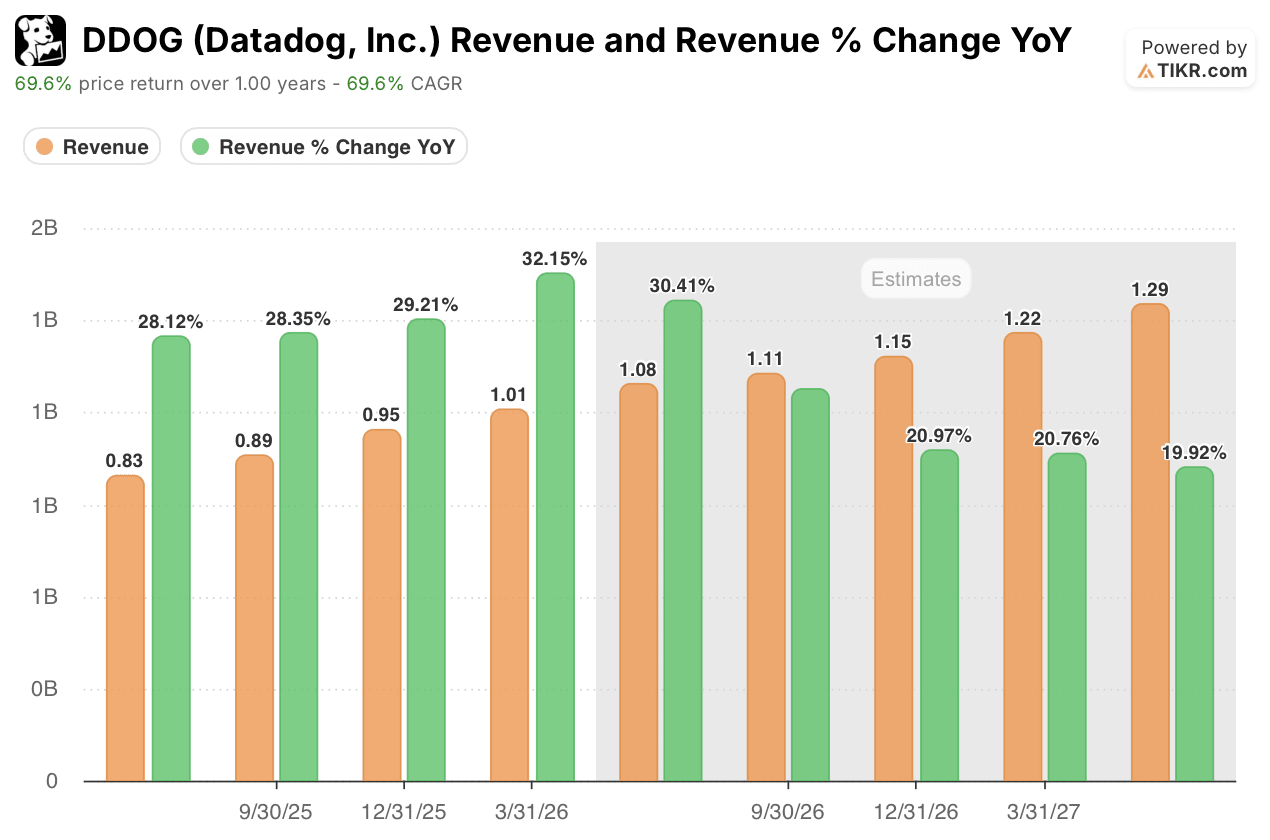

Datadog(DDOG)在2026年第一季度首次实现季度营收突破10亿美元大关,报告营收为1.01亿美元,同比增长32%,超出市场共识预期,并引发了该股历史上规模最大的财报后评级上调之一。

首席执行官奥利维尔·波梅尔(Olivier Pomel)证实了业务全面加速的态势,非AI客户营收同比增长率达到20%中段,高于上一季度的23%和一年前的19%。 “我们正在帮助各行各业、各种规模的客户部署现代化的、基于云的、支持人工智能的解决方案,”他在第一季度财报电话会议上表示。

新客户订单额大幅刷新历史纪录,较去年同期增长了一倍多。

该公司在第一季度签署了年化金额达7位数和8位数的合同,其中包括与全球两家最大科技公司的人工智能研究部门签订的合同,涵盖超大规模GPU训练工作负载。

总ARR(年度经常性收入)突破40亿美元,其中ARR达10万美元及以上的客户约4,550家,同比增长21%。

管理层预计第二季度营收将在10.7亿美元至10.8亿美元之间,并将2026财年全年营收预期上调至43.0亿美元至43.4亿美元,增幅为25%至27%。

在6月9日至10日于纽约举行的DASH年度大会上,Datadog发布了100多项新功能,重点包括自主式Bits AI代理、用于代理安全的AI Guard、"自带云"(BYOC)服务以及扩展的代理构建工具。

Truist证券也于6月15日将Datadog股票评级上调至“买入”,目标价从190美元上调至300美元,并指出企业对采用AI的紧迫性,以及客户仍处于代理式AI应用的早期阶段。

包括首席执行官奥利维尔·波梅尔(Olivier Pomel)、首席技术官亚历克西斯·勒-奎克(Alexis Le-Quoc)、首席财务官大卫·奥布斯特勒(David Obstler)以及董事迈克尔·詹姆斯·卡拉汉(Michael James Callahan)在内的多名内部人士,于6月执行了预先规划的10b5-1出售计划,以每股217至248美元的价格减持了A类股票。

在6月15日的年度股东大会上,股东否决了一项简单多数表决提案,并批准德勤(Deloitte)继续担任独立审计师至2026财年。

在创下第一季度历史最佳业绩后,Datadog将其全年营收指引上调至43.0亿至43.4亿美元。在TIKR上免费追踪DDOG的预测修订历史 →

华尔街认为Datadog正加速进军AI基础设施领域,但内部人士抛售令形势复杂化

华尔街预计,Datadog股票在第二季度的营收将保持约30%的同比增长,第三季度则约为25%,增速放缓主要源于去年同期基数较高,而非需求环境出现结构性变化。

基本面分析的核心在于,Datadog平台的采用率正与AI基础设施的建设形成协同效应,后者持续扩大了可观测性和安全领域的工作负载范围。

平台覆盖范围的数据印证了这一趋势:目前56%的客户使用四款及以上产品(较一年前的51%有所上升),20%的客户使用八款及以上产品(较13%有所上升)。

首席财务官大卫·奥布斯特勒(David Obstler)也在6月的美国银行全球科技大会上证实,基础设施监控、应用性能管理(APM)和日志监控三项业务的年度经常性收入(ARR)均已超过10亿美元,共同构成了一个多支柱平台基础,这是任何单一产品竞争对手都无法复制的。

未履行绩效义务(RPO)达到34.8亿美元,同比增长51%,当前RPO增速维持在40%中段水平,这表明合同增长速度远超仅凭营收数据所能反映的水平。

分析师评级分布为33个“买入”、10个“跑赢大盘”、2个“持有”、1个“跑输大盘”和1个“卖出”,目标价均值为242美元,最高目标价达320美元,这使Datadog股票成为企业软件领域中获得最广泛覆盖的“买入”评级个股之一。

以221美元计, Datadog股价似乎被低估了:当前股价较分析师共识均值低9%,较Truist最新上调的300美元目标价低36%,较市场最高目标价低45%——而该公司刚刚交出了四年来第一季度环比营收增幅最高的一份财报。

市场目前关注的焦点在于:超大规模云服务商在GPU训练领域的胜利,究竟能否转化为与推理业务规模相当的、可持续的、经常性可观测性合同,还是仅停留在少数几个标志性项目上,需要数个季度才能实现业务多元化。

2026年Datadog股票是否被低估?TIKR的406美元估值模型显示其增长空间尚未反映在股价中

根据TIKR的中位数模型,Datadog到2030年12月的估值约为406美元,这意味着从当前221美元的股价计算,总回报率约为84%,或折合4.5年内的年化回报率约为14%。

以221美元计,Datadog股票约14%的年化隐含回报率远高于典型企业软件复合型企业的门槛收益率,这意味着当前股价较模型预测值存在显著折价——该模型预测该公司目前季度营收达10亿美元,客户留存率在120%出头。

实现这一目标无需惊人的增长加速,因为第一季度已创下公司历史上最大的ARR环比增幅,新客户订单同比增长超过一倍并创下历史新高,且在DASH大会上发布的100多项新功能将平台的总可寻址市场(TAM)扩展至GPU监控、 基于代理的AI安全以及主权云部署,Pomel证实所有这些功能均已开始获得客户青睐。

TIKR的中位数预测显示,到2030年12月,Datadog股价将达到约406美元,这意味着总回报率约为84%。在TIKR上免费构建您自己的DDOG模型 →

您应该投资 Datadog, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出 Datadog, Inc. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 Datadog, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。