截至2026年6月EQT股票的核心要点

- 分析师对EQT股票的评级为:15个“买入”、3个“跑赢大盘”、6个“持有”、1个“跑输大盘”,市场平均目标价为69美元,较当前51美元的股价暗示约有34%的上行空间。

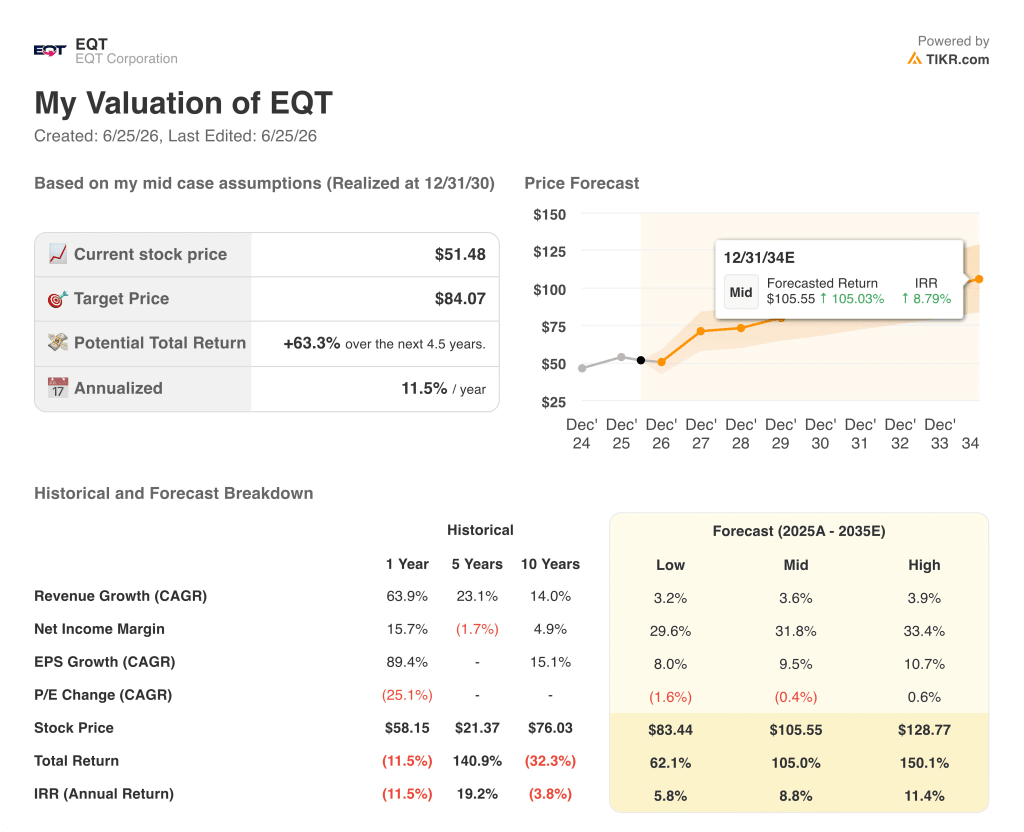

- TIKR的中等情景模型预计,到2030年12月EQT的估值将达到约84美元,这意味着从当前水平计算,总回报率约为63%,或折合4.5年内的年化回报率约为12%。

- EQT股票在当前水平被低估,2026年第一季度19.5亿美元的自由现金流彰显了这一垂直整合型天然气平台的盈利能力,而当前51美元的股价并未反映这一价值。

- 2026年6月25日,美国联邦能源监管委员会(FERC)批准了北卡罗来纳州Mountain Valley Southgate管道的建设,这为这条计划于2028年投入运营、全长31英里的延伸管道扫除了关键的监管障碍。

上述分析师共识、TIKR模型目标价及自由现金流数据均源自TIKR的机构数据平台。想查看完整模型?立即免费探索TIKR上的EQT股票数据 →

EQT刚创下19.5亿美元的季度自由现金流纪录,而股价较历史高点已回落25%

作为美国第二大天然气生产商,EQT公司(EQT)在2026年第一季度实现了19.5亿美元的创纪录自由现金流,在导致全球天然气市场一分为二的地缘政治冲击之后,该数据较华尔街预期高出17%。

此次业绩增长的催化剂是“费恩”冬季风暴与伊朗战争的双重影响。

伊朗对海湾地区能源基础设施的袭击导致全球约20%的液化天然气(LNG)供应中断,致使欧洲天然气价格上涨约84%,亚洲价格上涨约108%,而美国 亨利枢纽(Henry Hub)基准价格一度下跌12%,跌至每百万英热单位2.52美元的17个月低点。

EQT在这种环境下几乎未进行套期保值,在第一季度几乎完全捕捉到了天然气价格的飙升,而同行们却因生产停工而苦苦挣扎。

“我们创纪录的第一季度业绩,是EQT平台差异化价值的切实证明,”首席执行官托比·赖斯在第一季度财报电话会议上表示。

EQT第一季度的平均实现价格达到每千立方英尺当量5.08美元,高于一年前的3.77美元;总销量同比增长8.2%至6.1769亿立方英尺当量,超出了业绩指引的上限。

EQT通过收购Equitrans实现的垂直整合,使公司能够从井口到终端市场控制约90%的天然气流,这一结构性优势使其交易团队在“费尔南”冬季风暴期间把握套利机会,而竞争对手则忙于应对供需失衡。

本季度,EQT赎回了超过17亿美元的高级票据,净债务降至略低于57亿美元,由于其资产负债表达到了对机构债券持有人至关重要的门槛,因此获得了惠誉(Fitch)将评级上调至BBB(最低投资级评级)。

这一势头延伸至监管领域:美国联邦能源监管委员会(FERC)于2026年6月25日批准了Mountain Valley Southgate管道北卡罗来纳州段的建设,推动这条31英里长的延伸段朝着2028年投入运营的目标迈进。

EQT第一季度自由现金流超出预期,加上Southgate项目获批,引发了市场对未来需求前景的新疑问。在TIKR上免费追踪EQT股票预测和分析师目标价 →

分析师预计EQT股价将达69美元,自由现金流走势印证了这一预期

华尔街预计,EQT股票2026年第二季度的自由现金流约为2.6亿美元,2026年第三季度约为4.3亿美元, 这在第一季度激增后属于季节性收缩,随后将在2026年第四季度回升至约8.2亿美元,并在2027年第一季度回升至约13亿美元。

EQT股票2026年第一季度的自由现金流为19.5亿美元,超出市场预期的16.6亿美元17.35%, 同比增幅达66.34%,这既得益于实现价格的上涨,也得益于交易量增长8.2%,同时受益于垂直整合的成本基础。

15位分析师给予EQT股票“买入”评级,3位给予“跑赢大盘”评级,6位给予“持有”评级,1位给予“跑输大盘”评级,目标价均值为69美元,较当前51美元的股价暗示约35%的上行空间。

这15个“买入”评级和6个“持有”评级反映出明确的分歧:多头将第一季度业绩超预期视为盈利下限已永久重置的证明,而“持有”阵营则在等待第二和第三季度(通常为业绩低谷期)的业绩出炉后再做决定。

2026年EQT股票是否被低估?TIKR的84美元估值模型指向结构性折价

根据TIKR的中位情景预测,到2030年12月EQT股价将达到约84美元,这意味着从当前51美元的股价计算,总回报率约为63%,或折合4.5年内的年化回报率约为12%。

第一季度自由现金流超预期17.35%,证实EQT股票能够实现84美元目标价所预期的复苏轨迹——即从2026年第二季度的约2.6亿美元回升至2027年第一季度的约13亿美元。

84美元的目标价模型要求公司持续去杠杆,而EQT股票已实现这一目标:第一季度偿还债务逾17亿美元,净债务降至略低于57亿美元,且惠誉将其评级上调至BBB。

华尔街的最佳投资理念不会长期被埋没。立即免费注册TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资 EQT 公司吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出EQT Corporation的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将EQT公司与您关注的其他所有股票一并追踪。无需信用卡,只需获取您做出自主决策所需的数据。