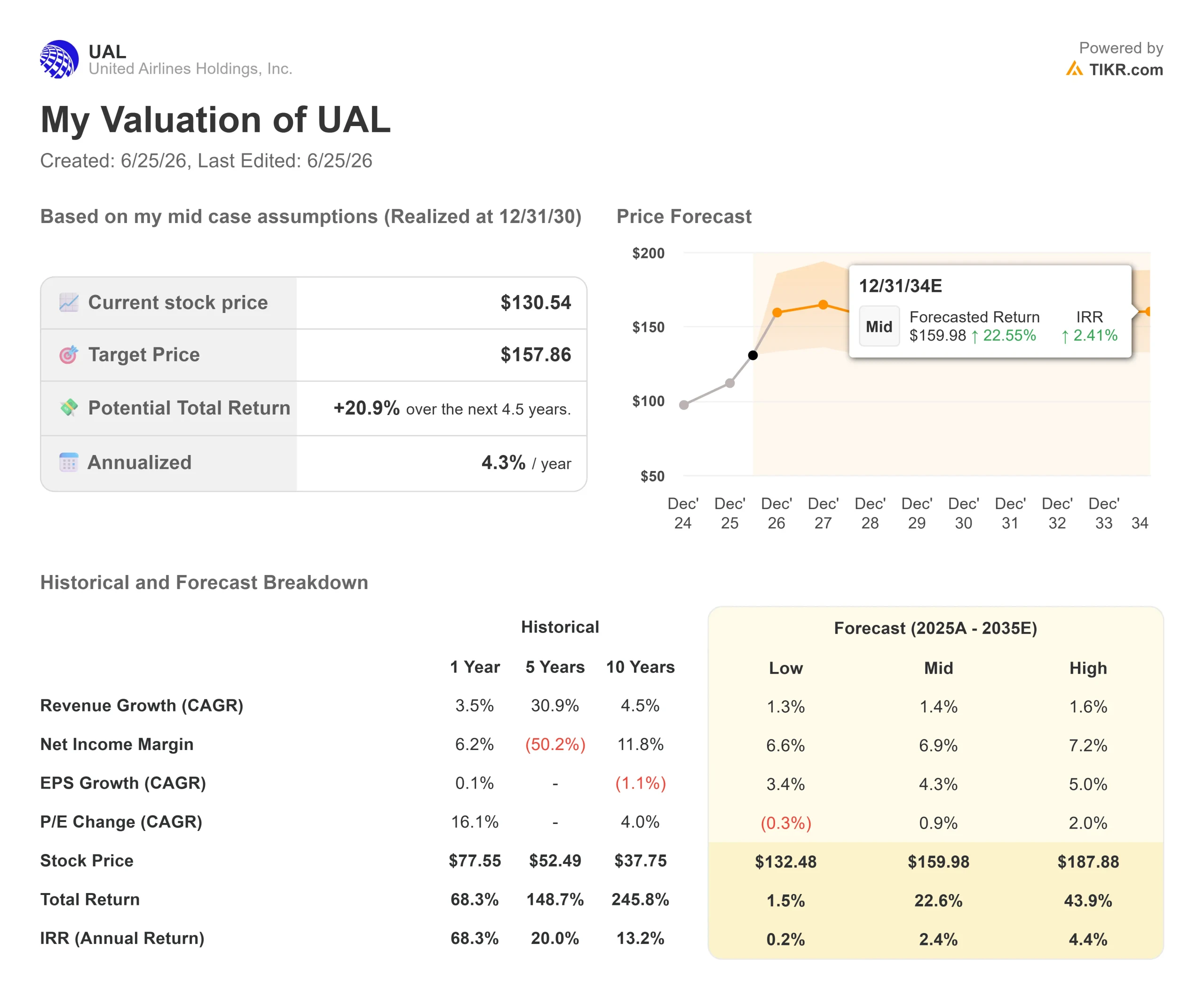

美联航股票关键数据

- 当前股价:130.54美元

- 目标价(中位数):约158美元

- 市场目标价:约133美元

- 潜在总回报率:约21%

- 年化内部收益率(IRR):约4%/年

- 财报反应:(5.58%)(2026年4月21日)

- 最大回撤:(27.50%)(2026年3月30日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

联合航空控股公司 (UAL)于2026年6月24日收盘报130.54美元,单日上涨7.40%,创下历史新高。原因显而易见:原油价格自3月初以来首次跌破每桶70美元,且瑞银(UBS)在同一周上调了该股目标价。 对于燃料成本占最大变动成本的行业而言,油价下跌将直接反映在盈利上。

但这里有个问题。在130.54美元的价位上,该股已基本达到华尔街约133美元的平均目标价。此前推动美联航股价从3月低点反弹的“油价走低”行情,其影响在很大程度上已被市场消化。 因此,对于美联航2026年股价走势的布局而言,问题已不再是复苏是否真实,而是当燃料成本压力得到缓解后,究竟什么因素能推动股价从历史高点进一步上涨。

推动股价的因素

6月24日,两大因素叠加发力。随着美伊和平协议达成后油轮恢复通过霍尔木兹海峡,美国原油基准西德克萨斯中质原油(WTI)价格跌至每桶约69.84美元。 航空股普遍上涨3%至7%,其中美联航领涨大型航空公司。

第二个催化剂与该公司自身相关。瑞银(UBS)于6月23日将目标价从148美元上调至153美元,并维持“买入”评级。该目标价基于瑞银对2027财年每股收益(EPS)约17美元的预测,乘以9倍市盈率,远高于华尔街对2026财年的预期。 投资者从中得到的启示是:随着燃油价格回归正常,盈利复苏仍有超预期的空间。

为何股价走势可能抢跑基本面

由油价驱动的股价上涨可能随油价回落而逆转。瑞银自身也指出了这一风险,指出投资者 不太可能仅 因燃油成本降低带来的盈利增长 而给予更高的市盈率倍数。持续强劲的营收才是支撑航空公司股价上涨的关键,而美联航第二季度的喷气燃料价格仍维持在每加仑4.30美元左右。

正因如此,管理层的表态比油价走势更为关键。在2026年5月27日的伯恩斯坦战略决策会议上,首席执行官斯科特·柯比(Scott Kirby)指出,公司业务并不需要依赖油价的配合。 他表示自己“越来越有信心2027年的税前利润率将达到两位数”,且“无需发生任何特殊情况”即可实现这一目标。这将燃油交易与企业基本面区分开来:如果柯比的判断正确,无论油价是否处于70美元水平,盈利引擎都能持续运转。

美联航的业绩记录印证了这一点。2026年第一季度营收达到146亿美元,同比增长10.6%,调整后每股收益为1.19美元,即便燃油成本增加了3.4亿美元。 高端业务收入增长了14%,而运力仅增加了约4%,这清楚地表明,品牌忠诚度战略正在将高消费客户吸引到同一架飞机上。

市场尚未充分认可的忠诚度杠杆

柯比在伯恩斯坦的演讲中明确表示,最大的未开发价值在于忠诚度计划。 他指出,与大通银行的合作关系“已有十年之久”,而竞争对手则已对其合作模式进行了现代化升级;他还表示,联合航空预计在核心航空业务之外,“将该特定业务的息税折旧及摊销前利润(EBITDA)翻一番”。这是不依赖喷气燃料价格的上行空间,而油价回落带来的反弹并未将其纳入考量。

竞争格局具有双面性。美联航的 市盈率(基于未来12个月)约为14倍,企业价值与 息税折旧摊销前利润比率(EV/EBITDA)约为7.8倍,这比达美航空的盈利能力估值要低。 看多方的观点认为,随着美联航证明其利润率,这一差距将逐渐缩小。看空方的观点则认为,达美航空之所以能获得这一溢价是有原因的,美联航必须实现两位数的利润率,市场才会给予其相同的估值倍数。

TIKR 高级模型分析

- 当前股价:130.54美元

- 目标价(中位数):约158美元

- 潜在总回报率:约21%

- 年化内部收益率(IRR):约4%/年

根据TIKR的中性情景,该模型对美联航的估值约为158美元,这意味着从130.54美元的当前股价计算,潜在总回报率约为21%,年化回报率约为4%。 两大营收驱动力包括:约1%至2%的温和营收 复合年增长率(CAGR)——这符合规模已达峰值的成熟航空公司的特点;以及高端客源结构的转变,该转变可在不增加运力的情况下提升每座位收入。利润率驱动力在于,随着燃油价格回归正常,净利润率将扩大至约7%。 主要风险在于燃油成本:若原油价格再度飙升,将直接且迅速地压缩利润率。

乐观情景是,市场对达美航空的重新估值以及2027年两位数的利润率将推动股价向180美元以上的高位运行。悲观情景是,燃油价格反弹,华尔街不给予达美航空式的估值倍数,股价将回吐因油价上涨带来的涨幅。 年化回报率已收窄至约4%,这正是因为市场已经填补了大部分缺口。

结论

下一个真正的考验是7月中旬,届时美联航将公布2026年第二季度财报。请关注一个关键数据:全年调整后每股收益(EPS)指引,目前为7至11美元。如果管理层在燃油价格下跌时上调下限,那么2027年实现两位数利润率的预期将变得切实可行,股价创下历史新高也显得名副其实。 如果指引维持不变,或者燃料成本缓解的利好被谨慎措辞所对冲,那么这7.40%的涨幅将提前反映出仍需验证的复苏,而股价已触及历史高点且目标价已被达成,留给市场的缓冲空间微乎其微。多年来,柯比对美联航的业务结构分析一直准确无误。 7月将检验股价是否已反映这一判断。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资联合航空吗?

唯一确切的办法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出美联航的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 美联航 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!