截至2026年6月,IDEXX Laboratories股票的核心要点

- 分析师对IDEXX实验室股票的评级包括5个“买入”、4个“跑赢大盘”、5个“持有”、1个“跑输大盘”和1个“卖出”,市场平均目标价为709美元,较当前549美元的股价暗示约有29%的上涨空间。

- TIKR的中位数模型预测,到2030年12月IDEXX的估值将达到约862美元,这意味着从当前水平计算,总回报率约为57%,年化回报率约为11%。

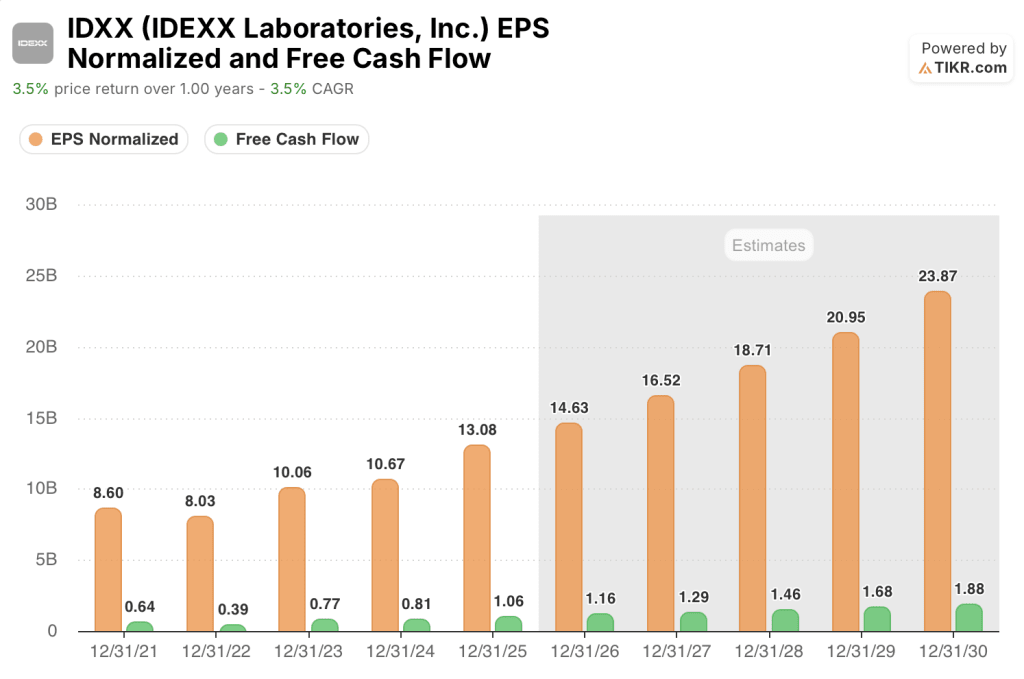

- IDEXX Laboratories的股价在当前水平被低估,2026年第一季度的经调整每股收益(EPS)为3.47美元,已显著领先于去年同期水平;且上调后的全年指引区间为14.45至14.90美元,进一步印证了其盈利增长轨迹。

- IDEXX在2026年第一季度交付了1,100台inVue Dx分析仪,并确认即使在尚未全面推出细针穿刺采样产品之前,其每台设备的年收入仍稳稳处于3,500至5,500美元的区间内,这预示着下半年耗材业务将进一步扩张。

IDEXX的“业绩超预期并上调指引”周期正在持续。立即免费在TIKR上查看IDEXX财务数据及分析师预测 →

IDEXX股价表现优于第一季度预期,并上调业绩指引,反映诊断需求加速增长

IDEXX Laboratories (IDXX), 作为全球兽医诊断与软件领域的领导者,于5月5日公布2026年第一季度营收超出预期并上调全年业绩指引,这得益于营收同比增长14.26%至1,140.82百万美元,而市场预期为1,108.83百万美元。

经调整后每股收益(EPS)为3.47美元,同比增长17.23%,高于市场预期的3.41美元。

作为IDEXX最大营收板块的伴侣动物业务组(CAG),涵盖诊所内诊断仪器、参考实验室检测及兽医软件,本季度营收增长15%,达到10.5亿美元。

CAG诊断业务的经常性收入——作为该业务板块最受关注的增长指标,因其反映的是持续的耗材销售和参考实验室检测量,而非一次性仪器销售——按报告数据计算增长14%,按有机增长计算增长11%。

CAG诊断业务国际市场的经常性收入实现12%的有机增长,而美国市场则增长近11%,两者均跑赢了该期间同店临床就诊量1%的降幅。

首席执行官杰伊·马泽尔斯基(Jay Mazelsky)在转任执行主席前的最后一次财报电话会议上表示,这一优异表现源于结构性因素而非周期性因素:“IDEXX 为 2026 年开局表现卓越,第一季度业绩体现了严谨的商业执行力、创新带来的持续效益,以及全球客户群中诊断应用的扩大。”

该公司第一季度共安装了1,100台IDEXX inVue Dx分析仪——这是一款基于人工智能的细胞学分析仪器,可在诊疗现场直接自动完成耳部、血液形态学及细针穿刺液的分析,目前正朝着全年5,500台的安装目标稳步推进。

即将上任的首席执行官迈克·埃里克森(Mike Erickson)也在5月的 斯蒂费尔“Jaws and Paws”会议上确认,即使在2026年下半年细针穿刺应用全面推出之前,inVue Dx每台设备的年收入已处于3,500至5,500美元的区间内。

IDEXX 还继续扩展其用于犬类癌症早期检测的液体活检检测产品 IDEXX Cancer Dx,该产品自推出以来已有超过 7,500 家诊所下单,其中 70% 的检测量与 IDEXX 参考实验室的血液检测套餐捆绑进行。

全年业绩指引上调:IDEXX将2026年营收区间上调至46.75亿至47.60亿美元,并将每股收益(EPS)预期上调至14.45至14.90美元。

仅凭这些头条数据,很难看清IDEXX内部正在发生的变化。在TIKR上免费追踪IDEXX Laboratories股票的盈利预测修订及估值走势 →

在宏观噪音中,IDXX每股收益增长趋势保持稳定,分析师维持“买入”评级

华尔街预计,IDEXX Laboratories在截至2026年6月的季度中,每股收益将增长约9%,经调整后每股收益的共识预期为3.94美元(相比第一季度报告的3.47美元),15位覆盖该股的分析师中有14位给予“买入”、 “跑赢大盘”或“持有”评级,平均目标价为709美元。

第一季度的业绩证实了增长引擎正在运转,IDEXX在3月季度报告的经调整每股收益为3.47美元,高于2025年12月的3.08美元和2025年3月的2.96美元, 同比增长17%,较市场预期的3.41美元高出1.74%。

据此,前瞻性共识预期延续了这一增长势头,分析师预计2026年第二季度经调整每股收益为3.94美元, 第三季度为3.78美元,第四季度为3.45美元,这意味着按市场中位数计算,2026年全年每股收益约为14美元,与IDEXX自身上调后的14.45至14.90美元的指导区间一致。

2027年的预测进一步延续了这一增长轨迹,市场共识预计2027年第一季度为3.89美元,第二季度为4.42美元,这意味着上述各期间的经调整每股收益同比增幅均约为12%。

这种信心源于仪器经济效益在规模效应下的复合增长;随着inVue Dx的安装基数扩大,以及细针穿刺技术在下半年全面推广,每台仪器的耗材收入将随之上升,从而构建出一个在很大程度上不受就诊次数影响的经常性收入底线。

与此同时,IDEXX在2026年第一季度的自由现金流为2.3426亿美元,超过了2.3200亿美元的分析师共识预期, 管理层维持了全年自由现金流转化率占净利润85%至95%的指引,同时仅在本季度就投入3.61亿美元用于股票回购。

9家机构给予“买入”和“跑赢大盘”评级,而5家机构给予“持有”评级,这反映出明确的分歧: 多头将inVue Dx和Cancer Dx视为能够持续实现两位数每股收益(EPS)增长的多年复合增长平台,即使面临就诊量下滑的逆风也不受影响;而“持有”阵营则希望在全年FNA利用率数据出炉前,不会在全年临床就诊量预计下降1.5%的情况下提升评级信心。

IDXX 与 ZTS、ELAN 对比:经调整后的盈利差距今后只会进一步扩大

IDEXX实验室在2025财年的标准化收益达130.8亿美元,而Zoetis(ZTS)为63.4亿美元,Elanco动物保健(ELAN)为9.4亿美元, 这一溢价反映了IDEXX以诊断业务为主导的经常性收入模式,而非同行所承担的更广泛的制药业务风险。

预计到2030财年,IDEXX的盈利将达到约240亿美元,Zoetis约为90亿美元,Elanco约为20亿美元,在整个预测期间内,这一差距将进一步扩大而非缩小。

2026年IDEXX股票是否被低估?TIKR给出的862美元中位预测表明答案是肯定的

根据TIKR的中位情景模型,IDEXX Laboratories到2030年12月的估值约为862美元,这意味着从当前549美元的股价计算,总回报率约为57%,或折合4.5年内的年化回报率约为11%。

IDEXX实验室股票的每股收益(EPS)走势是该模型的核心假设,而第一季度业绩超预期、上调的业绩指引以及市场普遍预期——即到2027年每股收益年增长率将保持在12%左右——均印证了该目标价所需的盈利复合增长态势。

inVue Dx设备的安装基数,在细针穿刺活检业务达到全面规模之前,其每台设备年收入已稳稳处于3,500至5,500美元区间内,这为经常性收入增长增添了一层动力。随着2026年5,500台设备的部署目标完成,这将成为推动每股收益增长的结构性利好。

只要CAG Diagnostics的经常性收入能维持高个位数的有机增长,该目标就依然成立——IDEXX已在多个季度满足这一条件,并在财报电话会议及5月的投资者大会上明确重申了这一立场。

根据 TIKR 模型预测,到 2030 年 IDEXX 股价将达到约 862 美元。在 TIKR 上免费查看支撑该数字的所有假设 →

您应该投资 IDEXX Laboratories, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出IDEXX Laboratories, Inc.的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 IDEXX Laboratories, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。