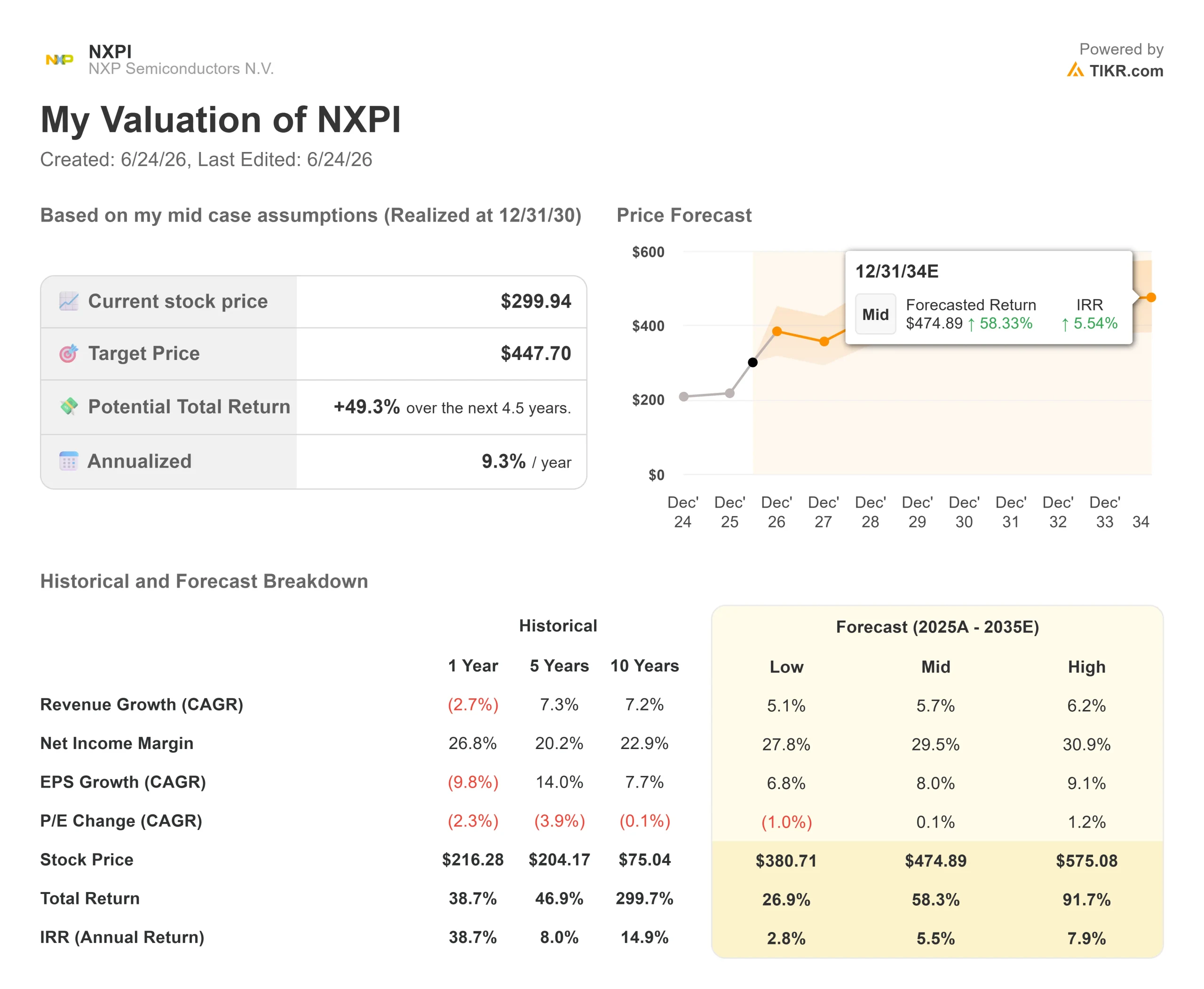

恩智浦半导体股票关键数据

- 当前股价:299.94美元

- 目标价(中位数):约450美元

- 市场普遍预期目标价:约307美元

- 潜在总回报率:约49%

- 年化内部收益率(IRR):约9%/年

- 财报反应:+25.55%(2026年4月28日)

- 最大回撤:-24.97%(2026年3月30日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

恩智浦半导体(NXPI)在2026年6月23日下跌23.30美元,收盘下跌7.21%,报299.94美元。 抛售压力巨大,且几乎全部来自借入资金。当天恩智浦并未发布任何利空消息。它只是被卷入了一场由内存市场恐慌引发的行业性芯片抛售潮中——这种恐慌将所有半导体股票都视为可互换的标的。

这正是值得深思的脱节现象。内存市场的恐慌并未直接波及恩智浦,因为该公司并不生产内存芯片。它生产的是应用于汽车、工厂和网络机架中的模拟、处理和连接类芯片。市场却因该公司并不存在的问题而抛售其股票。

当天早些时候,花旗将NXPI的目标价从270美元上调至370美元,并维持“买入”评级,理由是恩智浦6月份上调了模拟芯片价格。该目标价远高于华尔街307美元的共识预期,因此这只是某家研究机构的异类预测,而非市场主流观点。 尽管如此,这却引出了当天真正的疑问:6月23日是投资论点出现裂痕,还是意外之喜?

一家不生产存储器的公司却遭遇了存储器恐慌

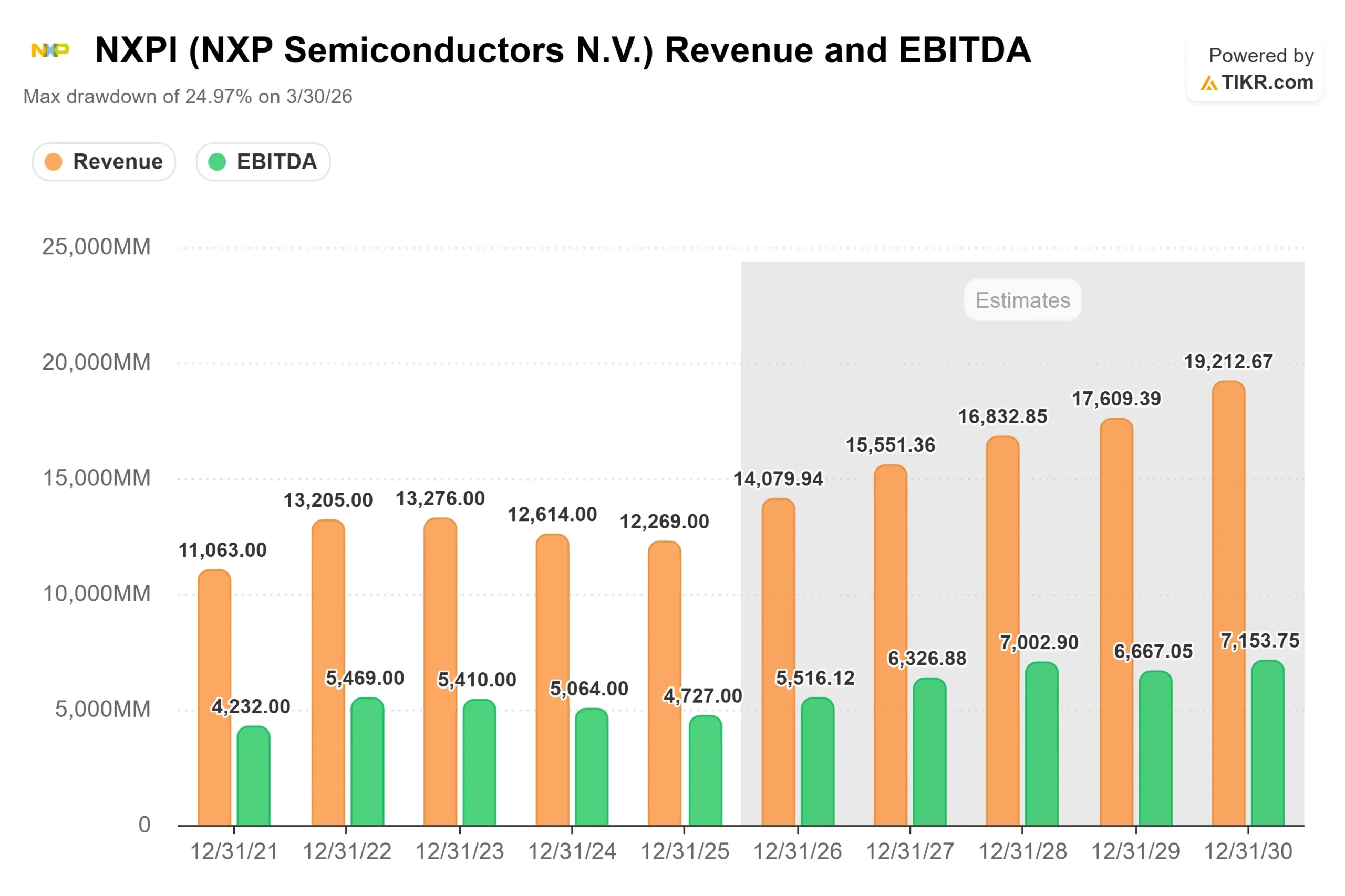

恩智浦最大的业务板块是汽车电子,约占营收的58%,其次是工业与物联网、移动设备以及通信基础设施。这些业务均不涉及存储器。而且,其基本面走势与此次抛售趋势背道而驰。

恩智浦公布2026年第一季度营收为31.8亿美元,同比增长12%,高于业绩指引中点,其重点市场普遍实现改善。 当时市场对此反应热烈:2026年4月28日,NXPI股价大涨25.55%,创下数年来的最大单日涨幅。6月23日的情形则与之截然相反,只不过4月份的涨势完全是由恩智浦的实际业绩驱动的。

定价是最直观的信号。NXP在经济复苏过程中正在提价,而非通过降价来追求销量。投资者关系执行副总裁杰夫·帕尔默在5月27日TD Cowen的会议上直言不讳地表示:“我们并不试图提升利润率,我们所追求的只是维持毛利率。” 花旗指出的提价反映的是实际成本通胀,而非需求疲软。一家面临供过于求的公司不会在一年内两次提价。

恩智浦的资本运作也印证了这一点。 该公司于4月赎回了7.5亿美元的高级票据,并于6月11日批准了第二季度每股1.014美元的股息。首席财务官比尔·贝茨将此次债务操作称为“恩智浦始终如一地致力于有效资本配置战略的例证,我们相信这将惠及所有股东。”

抛售潮所忽视的增长故事

恩智浦的汽车业务是“每辆车芯片配置”的故事,而非“汽车销量”的故事。帕尔默指出,尽管全球汽车产量持平,该业务部门过去三年的复合年增长率仍达9%,过去五年则达到13%。这种增长源于每辆车搭载的恩智浦芯片数量增加。

其中有两大驱动因素尤为突出。软件定义汽车业务——通过少数更强大的处理器取代数十个独立控制器——2025年的营收已超过10亿美元,根据已获的设计订单,预计到2027年底将达到约20亿美元。 第二大驱动力是基于控制平面芯片的新兴数据中心业务,该业务负责管理AI机架内的交换和供电。该业务收入预计将从去年的2亿美元增长至今年的5亿美元,而帕尔默估算该市场规模约为40亿美元,年复合增长率(CAGR)为10%。

毛利率将这些收入转化为利润。帕尔默的计算显示:每增加10亿美元收入,毛利率便提升约100个基点,这意味着当收入接近150亿美元时,毛利率将达到60%;而新加坡的VSMC晶圆厂一旦在2028年满负荷运转,还将再提升200个基点。 鉴于当前 毛利率已达55.6%,这一增长空间是切实可行的。

当前估值仍将恩智浦视为周期性股票,而非复合型增长股。恩智浦(NXPI)的未来12个月市盈率( NTMP/E)约为19倍。 作为内存股,美光(Micron)的市盈率接近10倍,而博通(Broadcom)则在24倍左右。恩智浦兼具汽车业务、规模不断扩大的数据中心产品线以及清晰的利润率增长路径,其业务价值显然不该仅被估值为19倍,这种折价更多是受周期性因素影响的内存市场情绪所致,而非对其核心业务能力的客观评判。

风险是真实存在的。 恩智浦的复苏依赖于汽车一级供应商根据终端需求下单。帕尔默坦率地指出,部分大型一级供应商的库存仅维持三到四周,远低于正常水平,因为他们的利润率很低。如果他们停滞不前,或者关税冲击影响生产,那么产品渗透率的增长将放缓,市盈率倍数也会收缩而非扩张。

TIKR 高级模型分析

- 当前股价:299.94美元

- 目标价(中位数):约450美元

- 潜在总回报率:约49%

- 年化内部收益率(IRR):约9%/年

查看分析师对恩智浦半导体股票的增长预测和目标价(免费!)>>>

TIKR估值模型采用2030年底实现的中位情景,因为该情景反映了市场共识,且不偏向任何极端情况。 该模型显示,未来四年半内,目标股价约为450美元,总回报率约为49%,年化 内部收益率约为9%。

两大营收驱动力支撑这一预期:一是SDV处理器的量产爬坡——随着每辆车的芯片装机量增长,其收入增长将不再受汽车销量制约;二是工业、物联网和数据中心产品组合——其中控制平面业务正带来一股新的收入流,而这一业务在一年前几乎未被市场所关注。 随着产能利用率提升以及VSMC工厂在2028年达到满负荷生产,经营杠杆将成为利润率的驱动力。主要风险在于,若一级供应商客户缩减订单,汽车需求可能停滞。

上行空间:若产能爬坡顺利且利润率攀升至60%左右,约450美元的目标价即可实现,乐观情景下的股价还将进一步走高。

下行风险:若汽车业务增长停滞,且数据中心业务增长未能达到5亿美元的指导目标,则随着市盈率倍数的压缩,回报率将随之下降。

结论

最直观的检验是恩智浦(NXP)预计于7月下旬公布的2026年第二季度财报。需关注两项数据。首先,数据中心业务是否正朝着5亿美元的全年目标迈进——这是分析师共识预期中最不被看好的部分,但若能达成,将推动股价重估。 其次,工业和物联网业务能否保持同比20%出头的增长,这将表明复苏范围已超越汽车领域。这两项业务若表现良好则属利好;若数据中心业务下滑或汽车订单趋于沉寂,则属利空。 如果实际数据证实了这一趋势,那么7%的跌幅与370美元目标价之间的差距将逐渐缩小,这对恩智浦(NXP)有利。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资恩智浦半导体吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出恩智浦半导体(NXP Semiconductors)的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建一个免费的自选股列表来追踪 恩智浦半导体 以及您关注的其他所有股票。无需信用卡,只需获取您做出独立决策所需的数据。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!