截至2026年6月甲骨文股票的核心要点

- 分析师对甲骨文股票的评级为:29个“买入”、7个“跑赢大盘”、6个“持有”和1个“卖出”,市场平均目标价为253美元,较当前165美元的股价暗示有53%的上行空间。

- TIKR的中等情景模型预测,到2031年5月,甲骨文股价将达到587美元,这意味着从当前水平计算,总回报率为255%,年化回报率为29%。

- 甲骨文公司公布的第四季度云基础设施营收同比增长93%至58亿美元,并锁定了创纪录的6380亿美元剩余履约义务,但该股仍徘徊在52周低点附近,因为投资者更多地将资本成本而非已签约需求纳入了估值考量。

甲骨文股价已触及52周低点,而其已签约的云收入高达6380亿美元。立即免费深入了解RPO转化时间表及TIKR的五年模型 →

甲骨文股价跌至52周低点附近,第四季度云业务激增与950亿美元支出承诺形成反差

甲骨文公司(ORCL)在6月11日单日盘中跌幅超过10%,此前该公司公布的2026财年第四季度财报显示,2027财年将需要高达950亿美元的资本支出,并计划通过增发债务和股权筹集400亿美元以支持该支出, 尽管该季度所有云业务指标均创下历史新高。

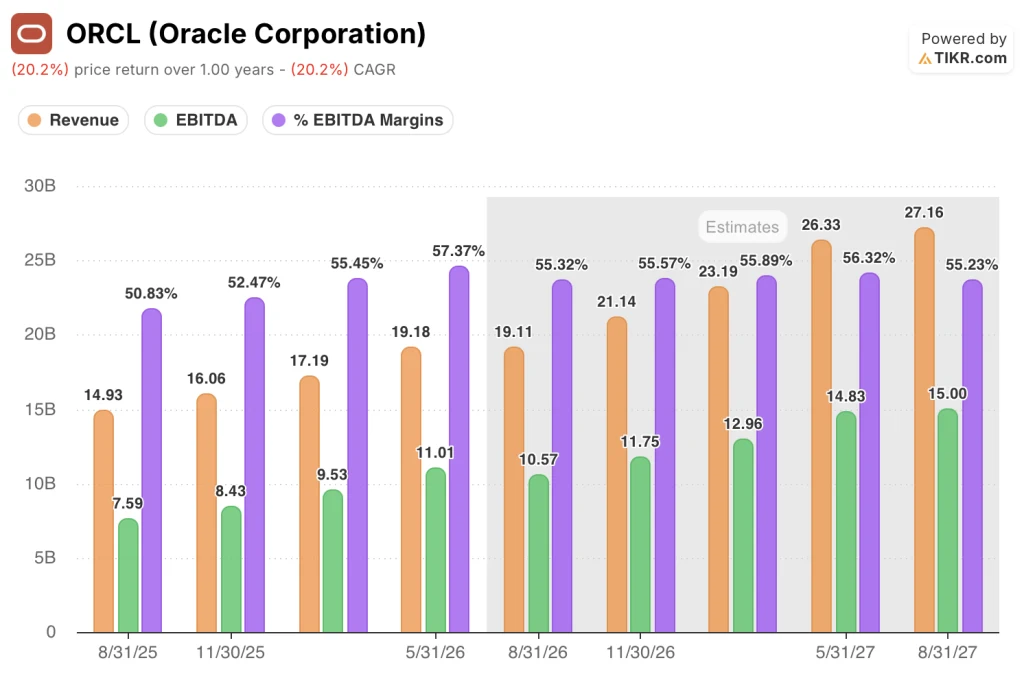

第四季度总营收达到191.8亿美元,同比增长21%,超出华尔街预期的191.0亿美元;调整后每股收益为2.11美元,高于1.96美元的共识预期。

云基础设施收入飙升93%至58亿美元,原因是包括OpenAI和Meta在内的客户对AI训练和推理工作负载的需求,已远超该公司的现有运力。

云应用收入增长10%至41亿美元,其中多云数据库收入同比增长404%,这得益于企业同时将甲骨文数据库工作负载整合到OCI、AWS和Azure平台。

本季度最引人注目的数据来自“剩余履约义务”(RPO),该指标衡量已签约的未来收入。甲骨文的RPO达到6380亿美元,较上一季度的5530亿美元有所增长,同比增长363%,其中包括OpenAI提供的3000亿美元五年期承诺。

首席执行官克莱·马古尔克(Clay Magouyrk)在第四季度财报电话会议上对分析师表示:“我们的交付速度持续加快,2027财年第一季度的交付量接近1吉瓦,几乎相当于我们过去四个季度交付总量的总和。”

新任首席财务官希拉里·马克森透露,甲骨文预计在6380亿美元RPO中,有12%(约770亿美元)将在未来12个月内转化为收入,另有34%将在随后的两年内转化为收入,这为甲骨文有史以来提供了最清晰的前瞻性收入展望。

马克森还警告称,随着新数据中心产能逐步达到满负荷运行,2027财年的毛利率将有所下降,她指出,这源于基础设施建设成本与在完全达到合同产能时产生的收入之间存在时间差。

管理层预计,2027财年第一季度总营收将同比增长27%至29%,云业务营收将增长58%至64%, 非 GAAP 每股收益预计为 1.72 至 1.76 美元,按美元计算意味着增长 17% 至 20%。

在下一份财报发布前,免费了解TIKR的RPO转型模式及第一季度业绩指引 →

甲骨文股票分析师维持36个“买入”评级,6380亿美元的未完成订单量印证了IaaS投资论点

截至2026年6月,在45份活跃分析师报告中,甲骨文股票获得36份“买入”或“跑赢大盘”评级, 平均目标价为253美元,最高目标价为400美元,这意味着相对于当前165美元的股价,较平均目标价仍有53%的上涨空间,较最高目标价则有142%的上涨空间。

支撑这一看法的关键在于营收:第四季度营收达191.8亿美元,同比增长21%;管理层对第一季度的指引预计增速将加速至27%至29%,这将是甲骨文股票在本轮周期内创下的最高季度增长率。

2026财年第四季度EBITDA达到110.1亿美元,同比增长34%,EBITDA利润率从上年同期的51%扩大至57%,这一结果表明,即使基础设施建设消耗了现金,其运营引擎仍保持了高效运转。

前瞻性季度EBITDA预测显示持续扩张,市场共识预计2027财年第一季度将达到105.7亿美元,同比增长39%, 随后第二季度将达到117.5亿美元,同比增长40%,因为数据中心收入正开始从6380亿美元的RPO中大规模转化。

预计营收增长将在2027财年持续加速,季度共识预测显示:第一季度为191.1亿美元,第二季度为211.4亿美元, 第三季度231.9亿美元,第四季度263.3亿美元,这一增长轨迹将使甲骨文股价远超管理层设定的900亿美元全年营收目标。

摩根大通维持“增持”评级,并认为风险回报比偏向积极,指出云应用、数据库和人工智能基础设施领域的多元化增长,证明IaaS并非唯一的增长引擎。

看空阵营(六家机构建议“持有”,一家建议“卖出”)主要关注两个条件。 自由现金流必须转为正值——管理层预计这要到2029年才能实现;此外,目前为4.07倍的净债务与EBITDA比率,仍处于惠誉(Fitch)此前警告可能对甲骨文投资级信用评级构成压力的临界水平。

36个“买入”评级和7个“持有”评级反映了明确的分歧:多头认为6380亿美元的RPO(预计收入)和12%的短期转化率代表着无论资本支出水平如何,这些收入都已锁定, 而“持有”阵营则将2027财年400亿美元的融资计划视为稀释风险,认为当前股价尚未充分反映这一风险。

甲骨文股票的营收增长已领先同行,且这一差距将在2027财年持续扩大

甲骨文在截至2026年5月的季度中实现了21%的营收增长,已领先于亚马逊(AMZN)的17%, 微软的17%以及Salesforce(CRM)同期11%的增速,但图表中预测的未来竞争差距才是该投资论点最关键的支撑点。

市场共识预计,甲骨文在截至2026年8月的季度中营收增长将达28%,并加速至2027年8月的42%,而亚马逊在此期间始终维持在14%左右, 微软(MSFT)维持在14%至17%之间,而Salesforce在同一时间窗口内的每个未来季度均维持在9%。

一家营收增长速度是其最接近的同行两倍、股价却徘徊在52周低点附近的公司,正是TIKR模型以255%总回报率定价的“估值压缩”现象,而图表清晰地展现了支撑这一预期的增长轨迹。

2026年甲骨文股票是否被低估?TIKR模型587美元的中位预测表明,市场定价反映的是公司建设阶段,而非积压订单

根据TIKR的中位预测,甲骨文股价到2031年5月将达到587美元,这意味着从当前165美元的股价计算,总回报率为255%,或未来4.9年内年化回报率为29%。

该目标价基于以下假设:截至2036财年营收年复合增长率(CAGR)为24%,净利润率为27%, 该设定参考了管理层自身对2027财年900亿美元营收的指引,以及分析师日上承诺的五年复合年增长率,这意味着即使在甲骨文股票已公布的合同之外未再赢得任何新合同,中位情景仍可实现, 因为该模型运行的基础是未来36个月内将有46%的6,380亿美元RPO(预计收入)转化为实际收入。

该模型所隐含的条件是首席财务官马克森(Maxson)此前指出的2027财年毛利率将出现下滑——届时新数据中心在达到合同约定收入前将处于部分利用率运行状态, 这将在短期内压缩利润率,并让那些根据当前利润率而非稳态经济模型来估值甲骨文股票的投资者有理由保持谨慎,直到数据中出现拐点。

华尔街的最佳投资理念不会长期被埋没。立即免费注册 TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资甲骨文公司吗?

唯一确切的判断方式就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的同等机构级财务数据。

调出甲骨文公司股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将甲骨文公司与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。