要点

- Salesforce股票的市盈率为11倍,Workday股票为10倍,两者均从峰值下跌超过30%,目前均处于多年来的低位附近。

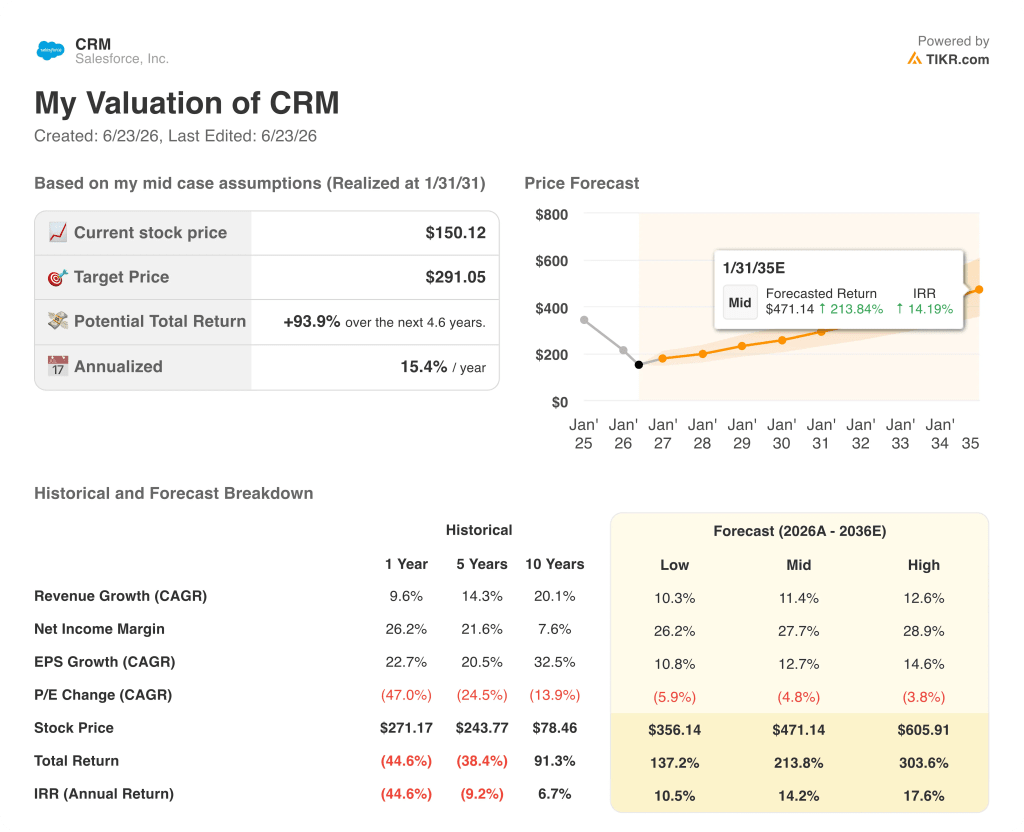

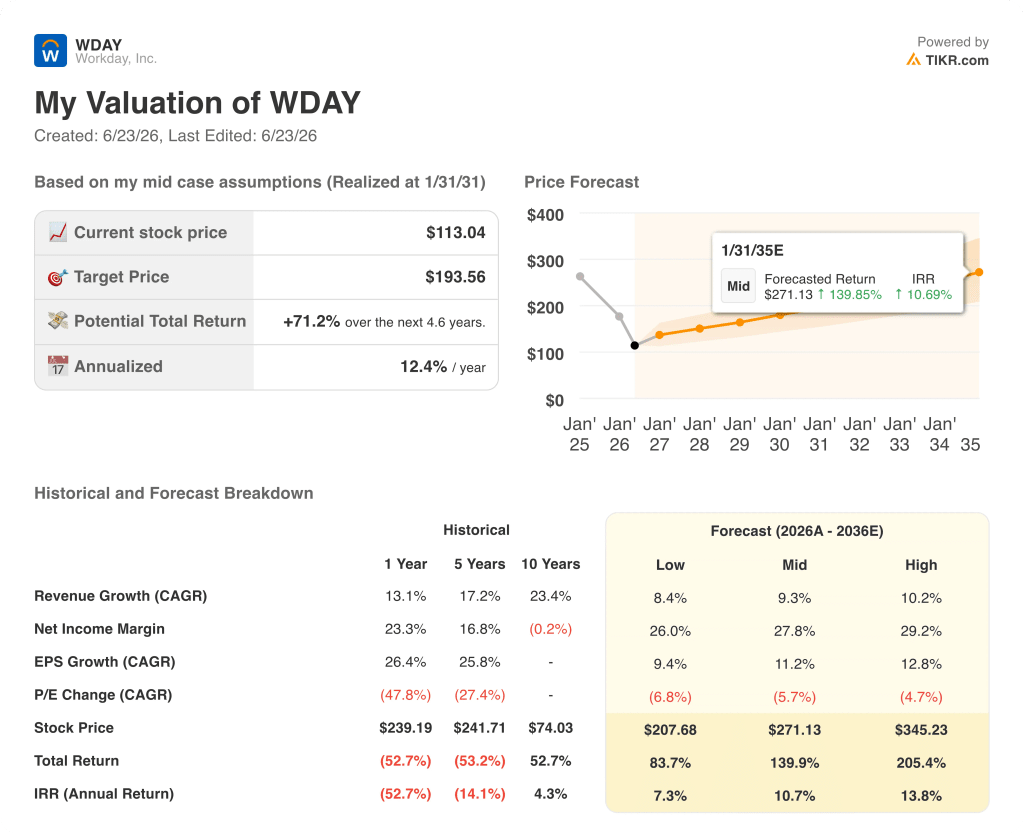

- TIKR的模型预测Salesforce股价目标价约为291美元,年化收益率约为15%;而Workday股价目标价约为194美元,年化收益率约为12%。这一差距反映了Salesforce更成熟的利润率结构。

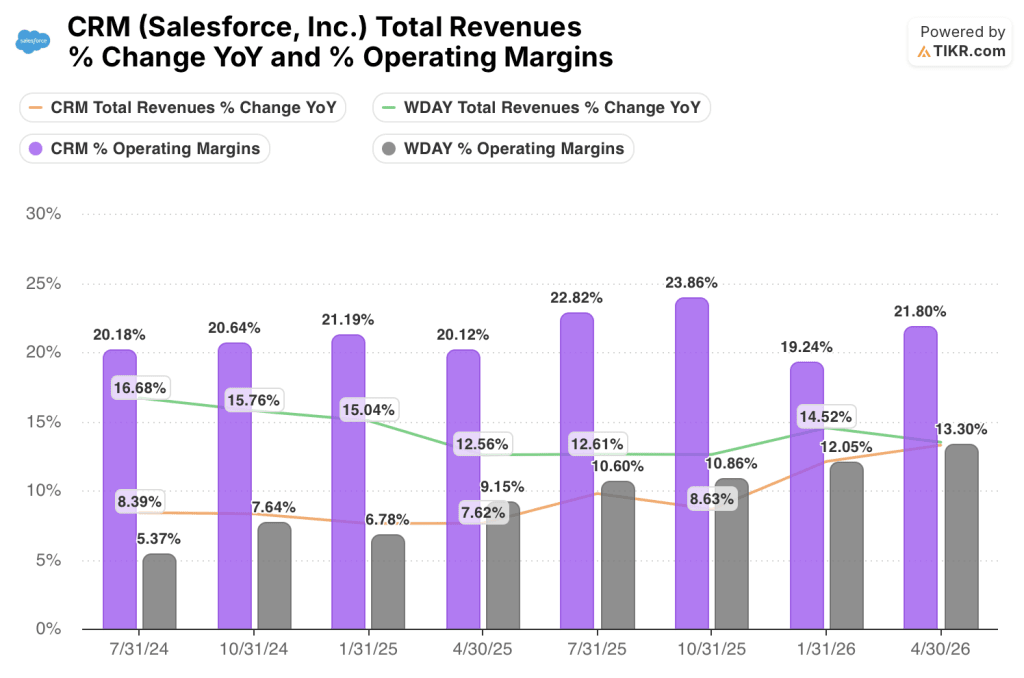

- Salesforce的营业利润率已达到22%-24%,而Workday的营业利润率则从两年前的5%攀升至目前的13%,未来仍有显著的增长空间。

- 根据“40法则”评估,Salesforce的得分约为35,Workday约为26,且Workday的得分提升速度更快。

在 TIKR 上将 Salesforce 和 Workday 股票并排查看,免费了解过去一年中它们的估值倍数如何收窄 →

Salesforce和Workday的盈利模式,以及两只股票为何均下跌逾30%

Salesforce(CRM)和Workday(WDAY)的股价均较历史高点下跌了30%以上,使这两家企业软件领域最知名的品牌之一跌至数年未见的估值水平。

Salesforce 开发的软件帮助企业管理客户关系,通过一个平台跟踪销售 pipeline、服务工单和营销活动,并在过去两年中在此基础上叠加了名为 Agentforce 的 AI 代理服务。

Workday 开发的软件用于企业员工和财务管理,涵盖薪资核算、人力规划及会计核算等功能,该公司同样已开始将人工智能嵌入其核心产品,以实现常规人力资源和财务任务的自动化。

这两家企业均采用定义了现代企业软件的订阅模式:客户签订年度合同,续约率很高,且随着时间推移往往会增加支出,这使得季度营收异常稳定且可预测。

两者的区别不在于业务内容,而在于它们在利润率提升之路所处的阶段。

Salesforce的股价走势已完全遵循这一模式,其营业利润率从两年前的约20%攀升至如今的22%-24%,毛利率则稳定在77%-78%之间。

Workday 股票正从更早的阶段复制这一模式,其营业利润率已从两年前的仅 5%-9% 升至如今的 10%-13%,这意味着 CRM 投资者已享有的经营杠杆效应,对 WDAY 投资者而言仍处于发展阶段。

在 TIKR 上免费追踪 Salesforce 和 Workday 股票分析师情绪的变化,了解两家公司如何实现利润率扩张 →

Salesforce 与 Workday:增长、利润率与“40法则”

评估订阅制软件业务的一个有效方法是“40法则”,该法则将公司的营收增长率与其营业利润率相加,得出一个综合健康评分,高于40的数值表明业务发展均衡。

Salesforce股票最近一个季度的营收增长率为13%,营业利润率为22%,据此计算得出的“40法则”评分约为35。

与此同时,Workday股票最近一个季度的营收增长率为14%,营业利润率为13%,得出的“40法则”评分约为26。

目前Salesforce股票的表现更胜一筹,但Workday股票的得分已从两年前运营利润率仅为个位数中段时的约18大幅提升,且随着利润率持续扩大,其得分走势正指向30多分区间。

两家公司的营收增长均维持在12%-14%的区间内且保持稳定,既未出现急剧加速,也未陷入令人担忧的放缓态势。

盈利能力差距才是更关键的维度:Salesforce每季度营收为11.13美元,营业利润为2.43美元;而Workday每季度营收为2.54美元,营业利润仅为0.34美元。

毛利率也呈现类似情况:Salesforce(CRM)为77%-78%,Workday(WDAY)为75%-76%,两者差距微小,表明其结构性经济状况相当,但Salesforce将毛利润转化为营业利润的比例明显更高。

Salesforce和Workday股价均处于三年估值低点

检验抛售是否创造了真正投资良机的一种方法,是将股票当前的交易水平与历史同期基于相同指标的交易水平进行对比。

Salesforce股票的未来12个月市盈率(NTM P/E)在2025年4月为24倍,目前已压缩至11倍;同期,未来12个月企业价值/EBITDA倍数(NTM EV/EBITDA)从16倍降至9倍。

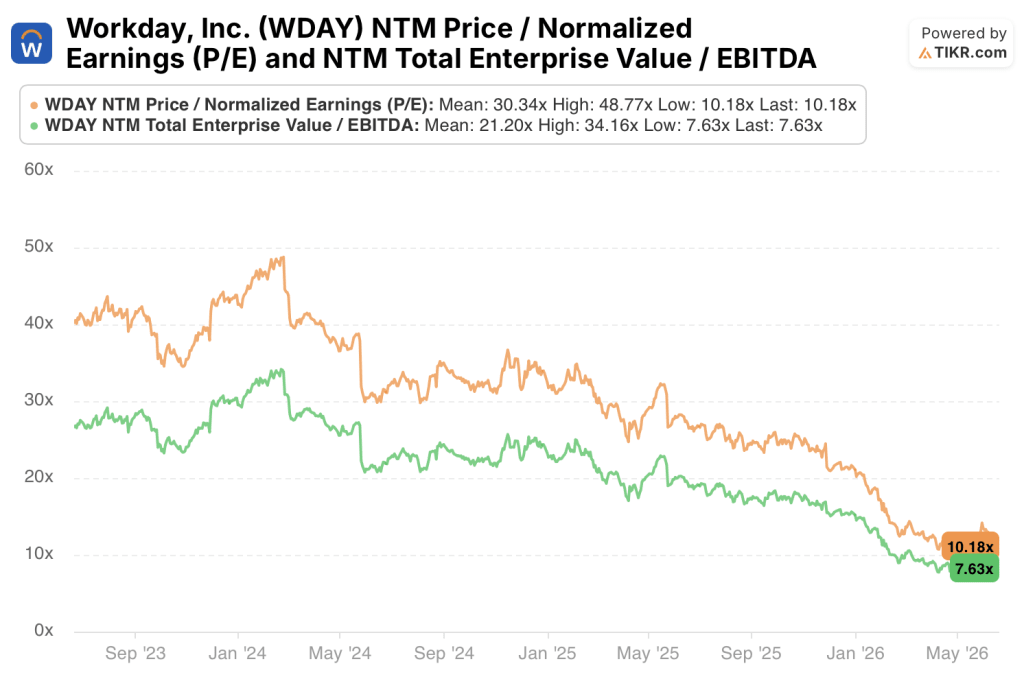

另一方面,Workday股票的未来12个月市盈率已从2025年4月的29倍降至目前的10倍,未来12个月企业价值/EBITDA倍数则从20倍收窄至8倍。

这两家企业均保持着超过75%的毛利率,营收以两位数的速度增长,且运营于客户流失率极低的市场——此类企业特征在历史上通常能获得溢价估值倍数,而非个位数的EBITDA倍数。

按此标准衡量,当前股价与市场过去两年中大部分时间对这些企业的估值存在显著偏差,而这种估值压缩发生之际,其基本面财务指标却仍在持续改善。

到2031年,CRM和WDAY股票可能价值多少

根据TIKR的估值模型,Salesforce股价到2031年1月将达到约291美元,这意味着从当前约150美元的股价计算,总回报率约为94%,年化回报率约为15%。

Salesforce股票实现该目标的途径,取决于其已展现出的利润率管控能力——随着营收以11%-13%的速度增长,77%的毛利率将复合式地转化为更高的营业利润;同时,Agentforce作为一项增值销售方案,将在商业领域获得更多认可,从而提升每位现有客户的收入,而成本却不会成比例增加。

以当前水平来看,Salesforce股票似乎被低估了:一家毛利率达77%的企业,当前市盈率仅为9倍(基于未来EBITDA),且营收增长率达13%。

与此同时,TIKR模型预测Workday股票到2031年1月的估值约为194美元,这意味着从当前约113美元的股价计算,总回报率约为71%,即年化回报率约为12%。

Workday 股票实现该目标的途径,在于其损益表在发展初期已显现的经营杠杆效应:两年内营业利润率将从 5% 增至 13%,实现三倍增长;中位情景假设,随着成本基数增长速度低于营收增速,净利润率将持续扩大至 28%。

以当前水平来看,Workday 股票似乎被低估了,其营业利润率虽仍处于扩张初期,但已较起始水平翻了三倍。

TIKR模型显示,Salesforce股票的年化回报率比Workday股票高出约3个百分点(15%对12%),这一差距反映了Salesforce目前更成熟的利润率结构和更高的绝对盈利能力。

华尔街的最佳投资理念不会长期被埋没。立即免费注册 TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资 Salesforce 还是 Workday?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出 Salesforce 和 Workday 的股票信息,您将看到多年的历史财务数据、分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及两家公司的目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 Salesforce 和 Workday 与您关注的其他所有股票一并追踪。无需信用卡,只需您做出决策所需的数据。