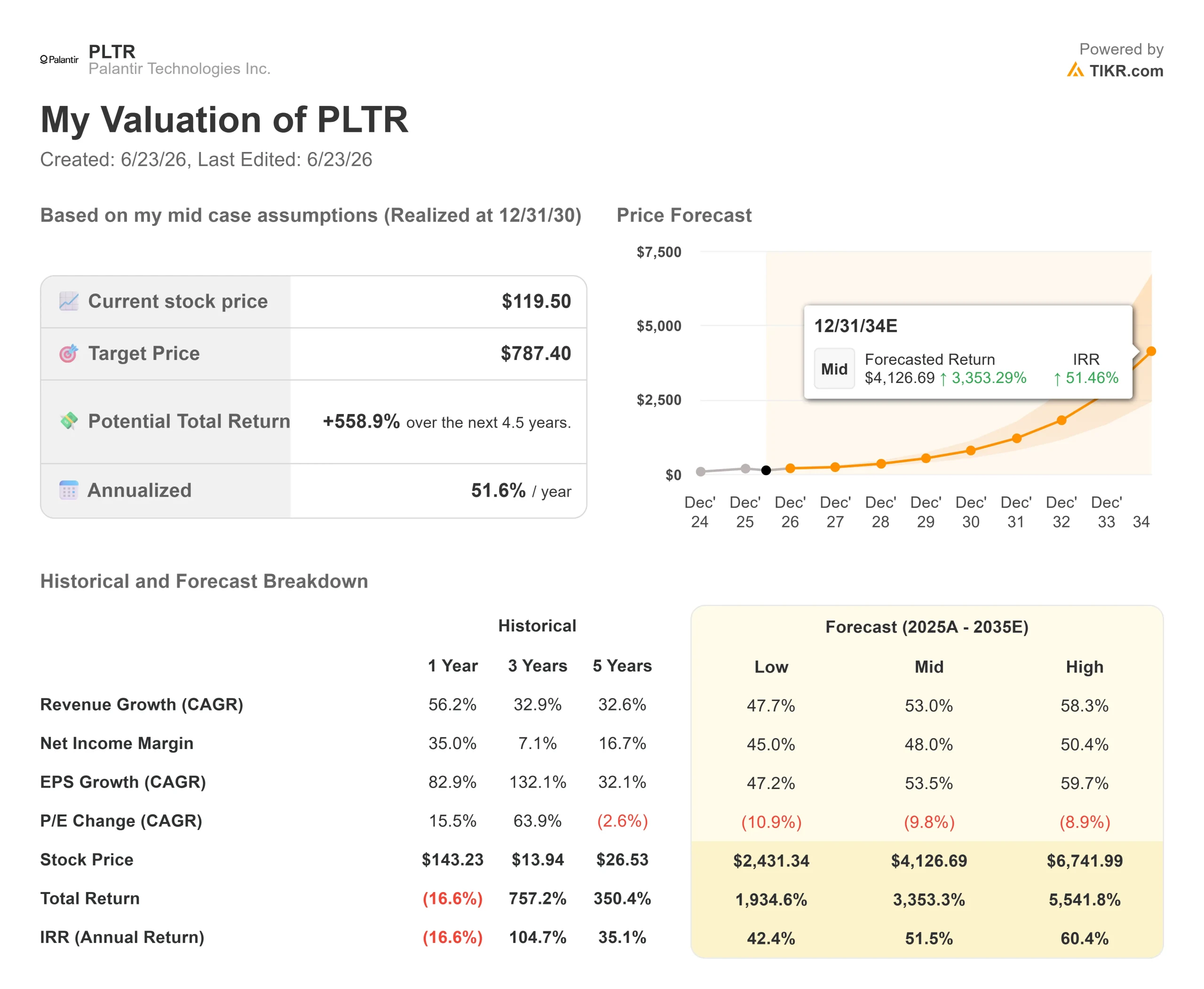

Palantir股票关键数据

- 当前股价:119.50美元

- 目标价(中位数):约787美元

- 市场目标价:约183美元

- 潜在总回报率:约559%

- 年化内部收益率(IRR):约52%/年

- 财报反应:-6.93%(2026年5月4日)

- 最大回撤:42.32%(2026年6月22日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Palantir Technologies (PLTR)在 整个2026年都在 考验其持有者的耐心。公司业绩不断刷新纪录,股价却持续下跌。 6月22日,股价下跌6.98%,收于119.50美元,较11月创下的207.52美元高点已下跌42%,创下一年来最大跌幅。

多空双方就估值问题争论了数月之久。这一次,空头方面有了切实的依据,而这并非市盈率等估值倍数,而是主权问题。

6月16日,法国总理塞巴斯蒂安·勒科尔努宣布,法国国内情报机构将放弃帕兰蒂尔的数据工具,转而采用法国本土公司ChapsVision的产品。他表示,法国“无法接受在数字领域形成新的战略依赖”。 几天前,英国一个议会委员会敦促政府部长们终止帕兰蒂尔与英国国民医疗服务体系(NHS)价值3.3亿英镑的合同。对于一家预计营收增长71%的公司来说,现在面临的问题十分尖锐:欧洲是在关上大门,还是市场将这一区域性挫折视为结构性断裂?

欧洲究竟发生了什么

法国的这一决定之所以令人痛心,部分原因在于其时机。帕兰蒂尔于2025年12月与法国国内安全总局(DGSI)续签了为期三年的合同,而六个月后,该机构却准备退出。由于合同刚刚续签,迁移预计将耗时数年,这限制了实际收入受影响的速度。

英国的情况在政治层面进展得更远。英国科学、创新与技术委员会将帕兰蒂尔在英国国民医疗服务体系(NHS)基础设施中的作用称为“不可接受的薄弱环节”,并敦促政府行使2027年2月的解约条款。帕兰蒂尔对此予以反驳。 帕兰蒂尔英国执行副主席路易斯·莫斯利称这种反对是“出于意识形态动机”,并指出自该平台上线以来,NHS已额外完成了超过11万例医疗手术。

这正是看空论点最尖锐的一面:国际政府收入——原本就是增长最慢的部分——如今又面临着协调一致的政治逆风。看多方则反驳称,欧洲从来就不是增长的主要来源。

抛售潮所忽视的数据

这里存在一个脱节现象。在5月4日公布的2026年第一季度财报中,Palantir营收同比增长85%至16.33亿美元,创下其上市以来的最快增速。 美国业务营收首次实现100%以上的增长,增幅达104%,达到12.82亿美元。作为投资逻辑核心的美国商业营收增长133%,达到5.95亿美元。尽管如此,次日股价仍下跌了6.93%。

欧洲市场对公司构成的威胁其实最小。国际商业营收仅增长26%,至1.79亿美元;国际政府营收增长51%,至1.72亿美元。 首席执行官亚历克斯·卡普(Alex Karp)向投资者表示,真正的制约因素恰恰是相反的问题:“我们目前最大的问题是美国市场的需求……我们根本无法满足需求。”当一家公司在核心市场面临供应瓶颈时,失去一份增长缓慢的海外合同所带来的影响,与那些为每一笔交易而奋力拼搏的企业所面临的情况截然不同。

首席技术官希亚姆·桑卡尔将AI成本的暴跌与帕兰蒂尔的利好联系起来。他认为,更便宜的模型意味着更多任务交由AI处理,这也意味着更大的出错空间,而这正是该公司用于在实时运营中运行AI的平台AIP所设计的管控目标。 “更多令牌意味着更多误差,”他说。如果他的观点正确,模型成本的下降将扩大帕兰蒂尔的市场规模,而非缩小。这直接反驳了2026年最响亮的看空论点——即AI商品化会侵蚀帕兰蒂尔的溢价优势——而本季度的业绩数据也印证了这一点。

估值与恐慌的交汇点

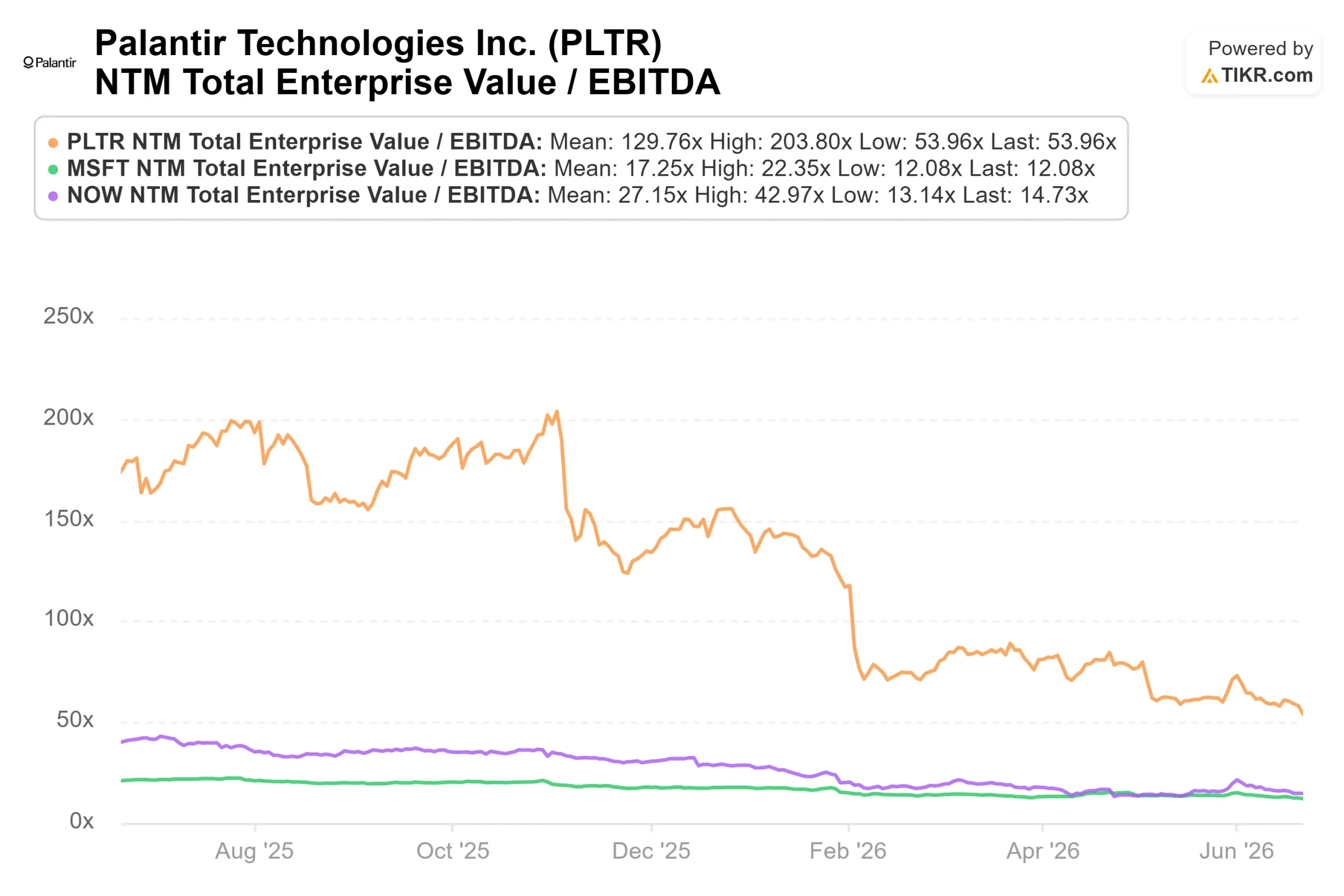

尽管如此,该股仍不便宜,这正是矛盾所在。即便经历了42%的回调,Palantir的交易估值仍接近未来12个月 企业价值/EBITDA(EV/EBITDA)54倍,以及未来12个月营收的33倍。 根据TIKR的“竞争对手”页面显示,同行业软件公司的EV/EBITDA中位数约为11倍,其中微软为12倍,ServiceNow为14倍。Palantir的溢价是绝对性的,而非渐进式的,且只有当其在美国市场的增长速度持续保持在同行无法企及的水平时,这种溢价才能维持。 尽管增长率或许能为这一溢价提供依据,但“合理”并不等同于“安全”。如此巨大的溢价,一旦美国业务出现任何波动,便毫无回旋余地。

现金状况是看空该股的理由。Palantir第一季度产生了9.25亿美元的调整后 自由现金流,利润率达57%,管理层将全年调整后自由现金流指引上调至42亿至44亿美元。 一家业务复合增长率超过70%、同时能产生约40亿美元现金流的企业实属罕见。风险并不在于这台“现金制造机”会停转,而在于市场会不断压缩其为这笔现金流所支付的估值倍数——这正是2026年的全部写照:业务赢了,股价却输了。

TIKR 高级模型分析

- 当前股价:119.50美元

- 目标价(中位数):约787美元

- 潜在总回报率:约559%

- 年化内部收益率(IRR):约52%/年

查看分析师对Palantir股票的增长预测和目标价(免费!)>>>

采用中位情景是因为它抓住了核心争议点:即使增长率回落至远低于当前的水平,从较当前价格折让42%的入场点计算,模型仍显示股价有显著上涨空间。 该模型基于两个营收 复合年增长率(CAGR)驱动因素:随着AIP项目将试点转化为正式运营,美国商业业务将持续保持三位数增长;以及以Maven等项目为支撑的美国政府需求将保持稳健。利润率驱动因素是经营杠杆,调整后营业利润率已达60%。 主要风险在于市盈率压缩:回报取决于市场能否在未来数年维持溢价,而美国增长的任何放缓都将在营收实际放缓之前导致股价重新估值。

上行空间:若美国商用业务保持当前增速,787美元的目标价可望实现。下行风险:若欧洲的负面影响波及商用需求,或美国某季度增速放缓,溢价将消失,模型中远低于当前水平的低端情景将成为现实。

结论

主权安全议题确有其事,但仅涉及Palantir业务中占比最小的部分,且其可能引发的系统迁移需数年而非数个季度才能完成。估值风险才是可能导致股价崩盘的因素,而这一风险的答案在于美国市场,而非欧洲。

请关注2026年第二季度财报发布日(预计为8月3日)的美国商业收入数据。管理层预计全年美国商业收入将超过32.24亿美元,增幅至少达120%。 鉴于第一季度已确认收入5.95亿美元,剩余各季度平均每季度需达到约8.77亿美元,才能达到这一下限。 若第二季度收入超过7.5亿美元,看空论点将失去依据;若低于5.5亿美元,这将是该股一年多来首次在美国市场出现增速放缓,而对于一只估值已反映完美预期、股价高企的股票而言,这将发生在最糟糕的时刻。需要关注的不是法国市场的表现,而是美国企业持续的支出情况。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资Palantir吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Palantir的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建一个免费的自选股列表来跟踪 Palantir 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的脚步。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发现越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!