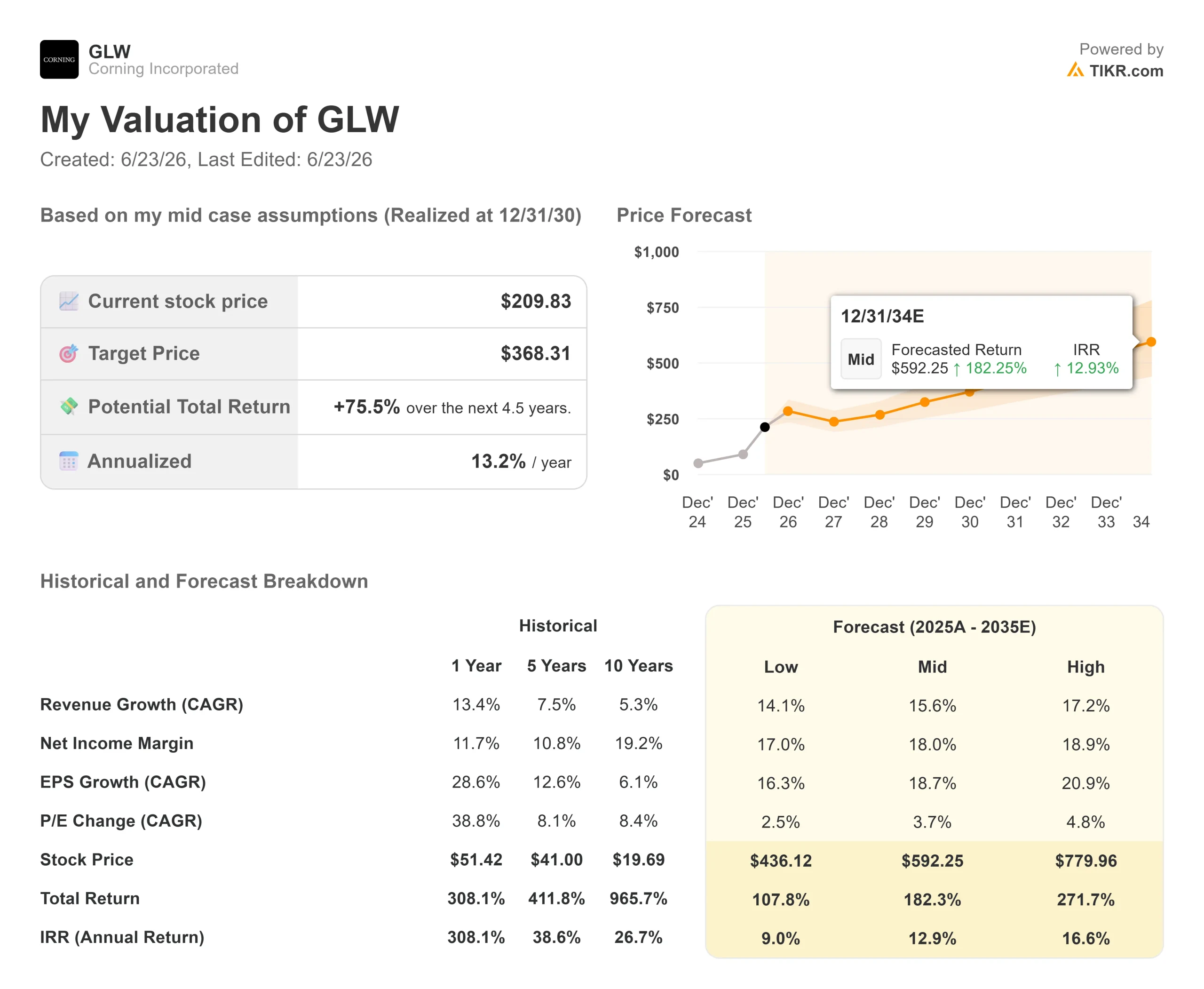

康宁股票关键数据

- 当前股价:209.83美元

- 目标价(中位数):约 $370

- 市场目标价:约202美元

- 潜在总回报率:约76%

- 年化内部收益率(IRR):约13 %/年

- 财报反应:(0.75%)(2026年4月28日)

- 最大回撤:23 .15%(2026年3月6日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

康宁 (GLW)6月22日收盘上涨7.65%,报209.83美元,逼近历史高点。对于这家拥有175年历史的玻璃制造商而言,这样的表现过去是难以想象的。到了2026年,这已成为家常便饭,几乎再没有人质疑其业务状况不佳了。

争论的焦点已转向更难定论的领域。2026年,康宁股价报210美元,市盈率约为101倍(基于过去收益)和62倍(基于未来收益)。这些市盈率倍数通常是市场给予软件公司的,而非一家从事纤维浇铸和玻璃弯曲等资本密集型生产的制造商。 多头认为,人工智能的建设浪潮已使该公司估值永久性提升。空头则认为,这家材料制造商被赋予了其无法维持的估值。问题不在于康宁能否实现增长,而在于其增长速度是否足够快,以及能否将增长足够干净利落地转化为现金,从而证明投资者当前的估值是合理的。

此轮上涨所反映的预期

近期每一次股价波动背后都隐藏着一个关键数字:到2030年底实现400亿美元营收。康宁将其增长计划命名为“Springboard”,旨在充分利用已建成的产能,并通过销量提升来提升利润率。 在5月的投资者活动上,管理层将业绩增长路径延伸至2028年实现约300亿美元的年化销售额,2030年达到400亿美元,且高可信度区间为350亿至400亿美元。

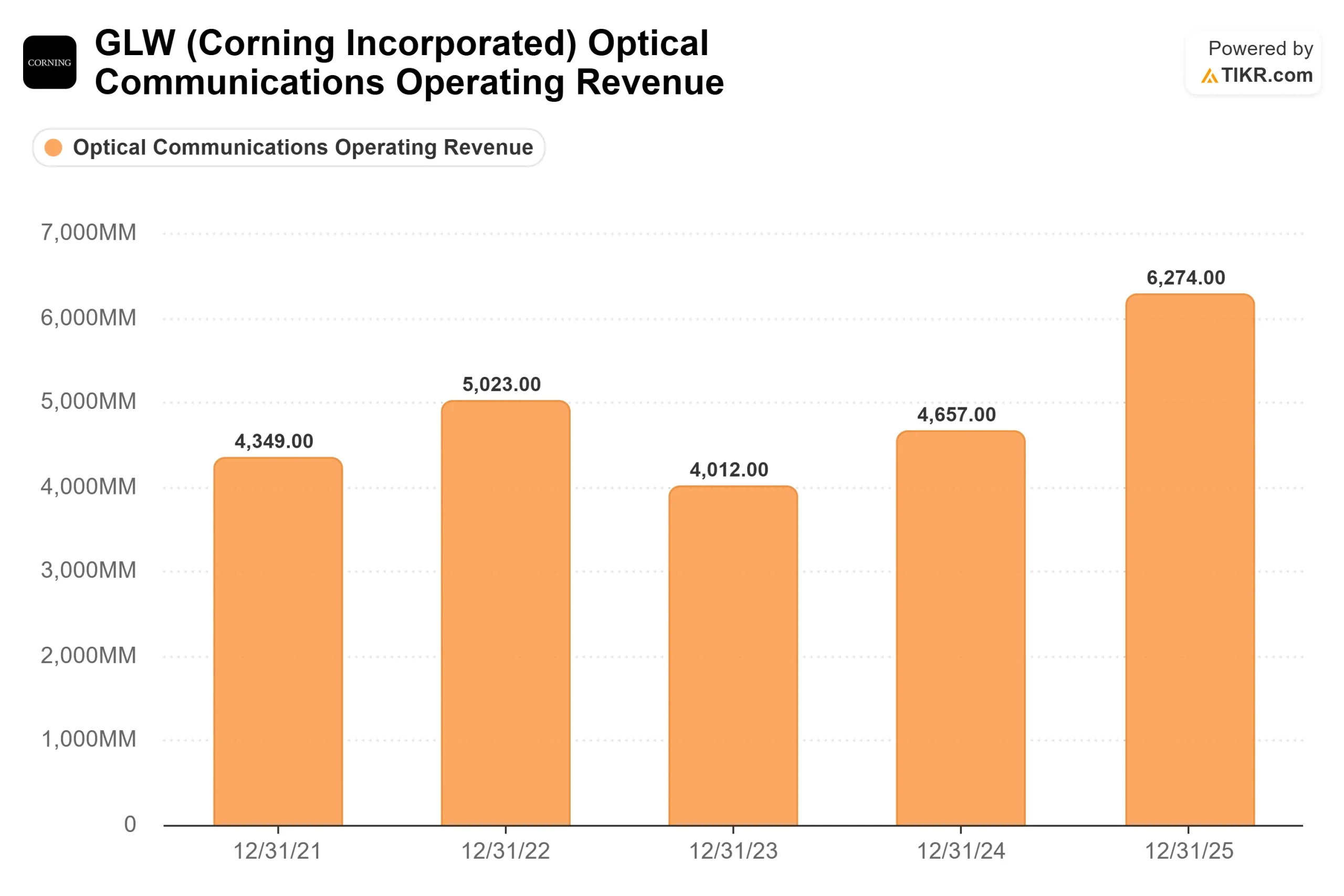

增长引擎是光通信业务,该业务向数据中心销售无源光器件。该业务板块第一季度同比增长36%,管理层预计企业业务部分的增长速度将是GPU增长速度的1.3至1.5倍。 随着集群规模超过13万个GPU,网络将增加第三层交换层,康宁的业务占比也将随之提升。

不仅是预测,更是实证

推动该股估值重估的关键在于合同。 6月8日 ,亚马逊达成了一项价值数十亿美元的协议,由康宁为其美国数据中心供应光纤、光缆及连接设备,该协议将在北卡罗来纳州创造1,000个就业岗位。此前,康宁已于1月与Meta达成最高达60亿美元的协议,并于5月与英伟达(NVIDIA)建立合作伙伴关系。

这些并非普通的供应合同。首席财务官爱德华·施莱辛格在5月19日的摩根大通会议上解释了其结构:“英伟达实际上提供了数十亿美元的预付款以支持该资本部署,并且他们还进行了股权投资。”这正是订单储备与空想之间的区别。 客户为他们已承诺采购的产能提供资金,这降低了康宁在建设工厂后却苦等需求的风险。

为何该股仍具争议

因为股价涨幅已超出基本面支撑,华尔街对此心知肚明。 分析师意见分歧:在15位覆盖该股的分析师中,10位给予“买入”评级,但5位建议“持有”,2位持看空态度;平均目标价接近202美元,略低于今日的209.83美元。市场共识认为该股估值大致合理,而非低估。 就估值而言,康宁34倍的前瞻性企业价值/EBITDA倍数远高于同行组22倍的中位数,其62倍的前瞻市盈率也远高于24倍的中位数。虽然可以获得溢价,但问题在于这一溢价是否已被消化殆尽。

现金流方面加剧了这种疑虑。过去一年,为支持光通信业务的扩张,康宁的资本支出攀升,导致 自由现金流下降,预计2026年的资本支出将接近17亿美元。一只定价近乎完美的成长股,其利润转化为现金的比例非但没有提高,反而在下降,这正是空头们所指出的问题。 管理层的回答是“时机问题”。施莱辛格表示,大部分增量净利润“增速应快于销售额,且将以近100%的比例转化为现金”。如果这一预期成立,当前较低的现金转化率只是暂时的。如果转化率下滑,当前的市盈率倍数将失去支撑。

TIKR 高级模型分析

- 当前股价:209.83美元

- 目标价(中位数):约370美元

- 潜在总回报率:约 76%

- 年化内部收益率(IRR):约13 %/年

两大营收驱动力支撑该投资逻辑:随着集群增加交换层,企业级光通信业务增长速度将超过GPU生产增速;同时,运营商及光子学业务正加速扩张,预计早期共封装光学器件将于2027年左右开始贡献收益。利润率驱动因素则喜忧参半,高价值光通信产品将推动净利润率升至18%左右。 主要风险在于时间节点,因为该模型假设已签约产能能按计划转化为营收,而当实际情况与预期不符时,过高的估值倍数将导致最大幅度的回调。

上行空间:光通信技术的采用速度快于计划,且康宁的预付产能能够抓住这一机遇。

下行风险:AI 支出降温、传统显示器需求持续疲软,以及三位数的市盈率倍数大幅压缩。

结论

合同已签署,预付款确凿无疑。尚未得到验证的是,营收和现金流能否足够迅速地到位,以支撑当前股价——该股价已预先假设了这一前提。真正的考验将在第二季度财报中揭晓,预计将于7月下旬发布。 密切关注光通信业务的增长率。该业务上季度增长了36%,若本季度增长率维持在30%出头,则表明合同正在按计划转化为收入。若出现明显放缓,加之本季度自由现金流再次疲软,则说明6月份的激增超前于基本面。 以101倍市盈率来看,康宁很难长期享受“疑点利益”的待遇。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资康宁吗?

要真正了解这一点,唯一的办法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出康宁的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单来跟踪 康宁 以及您关注的其他所有股票。无需信用卡,只需您做出决策所需的数据。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!