截至2026年6月,Zscaler股票的核心要点

- 分析师对Zscaler股票的评级为31个“买入”、8个“跑赢大盘”和8个“持有”,市场平均目标价为193美元,较当前124美元的股价暗示有56%的上行空间。

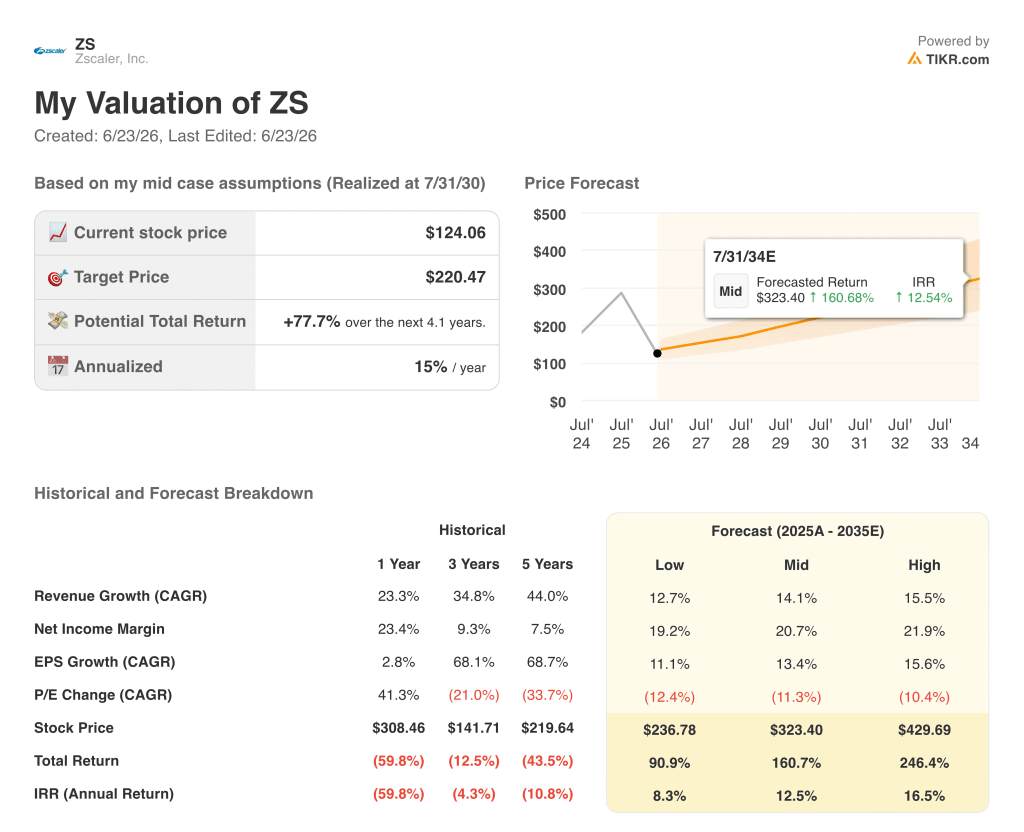

- TIKR的中等情景模型预测,到2030年7月Zscaler的估值将达到220美元,这意味着从当前水平计算,总回报率为78%,年化回报率为15%。

- 尽管Zscaler第三季度营收8.505亿美元超出市场预期的8.354亿美元,但受管理层给出的第四季度营收指引(8.75亿至8.78亿美元)低于市场共识,以及两名高级销售高管离职的消息影响,其股价于5月27日下跌31%。

查看Zscaler股票完整的分析师预测历史数据,了解自第三季度抛售以来193美元的平均目标价如何变化。在TIKR上免费追踪ZS →

Zscaler业绩超预期却暴跌31%:市场对ZS的误判何在

Zscaler(ZS)于5月27日股价暴跌31%,此前该公司公布2026财年第三季度营收为8.505亿美元,超出预期1500万美元, 非GAAP每股收益为1.08美元,超出预期0.07美元,但因管理层给出的第四季度营收指引为8.75亿至8.78亿美元,略低于华尔街8.786亿美元的预期,导致股价重挫31%。

首席营收官迈克·里奇(Mike Rich)麾下的两名高级销售主管在第三季度末离职,管理层将此次人事变动列为对第四季度指引采取审慎态度的原因之一,这加剧了市场的反应。

第三季度的业绩本身在运营层面表现稳健:年度经常性收入(ARR)同比增长25%至35.25亿美元,净新增ARR为1.66亿美元,较上年同期增长24%,剩余履约义务(约65亿美元)增长了约30%。

非 GAAP 营业利润率达到 23% 的历史新高,同比提升 140 个基点,这主要得益于销售和营销杠杆效应的推动。

Zscaler还预计全年ARR将达到37.40亿至37.49亿美元,增幅约为24%, 并将全年营收预期上调至33.295亿至33.325亿美元,高于此前33.09亿至33.22亿美元的指引。

自由现金流利润率预期从26.5%至27%下调至22.8%至23.3%,主要原因是公司决定在预期硬件成本上涨前,将数据中心设备采购提前至第四季度,这将使2026财年资本支出占营收的比例升至个位数高位。

首席执行官杰伊·乔杜里(Jay Chaudhry)指出,Anthropic公司的Mythos前沿模型带来了直接的利好——据企业反馈,该模型能以机器速度发现漏洞,从而催生了对Zscaler核心“零信任”架构的迫切需求:“零信任的重要性前所未有。”

管理层预计2027财年ARR和营收的初步增长率将在16%至17%之间,这一增速放缓反映了公司对新客户拓展持保守态度,以及对集成式Red Canary SecOps平台采用速度的不确定性,而非现有客户群基本面的恶化。

在市场其他参与者蜂拥而入之前,精准捕捉华尔街上调股票评级的瞬间——使用 TIKR 免费实时追踪分析师评级变动 →

尽管股价下跌,Zscaler分析师仍维持193美元的“持有”目标价:每股收益走势揭示了原因

在第三季度财报发布后,华尔街对Zscaler股票仍保持以“买入”为主的坚定信心,截至6月22日,47位分析师中有39位给予“买入”或“跑赢大盘”评级,目标价均值为193美元,较124美元的当前股价暗示有56%的上行空间。

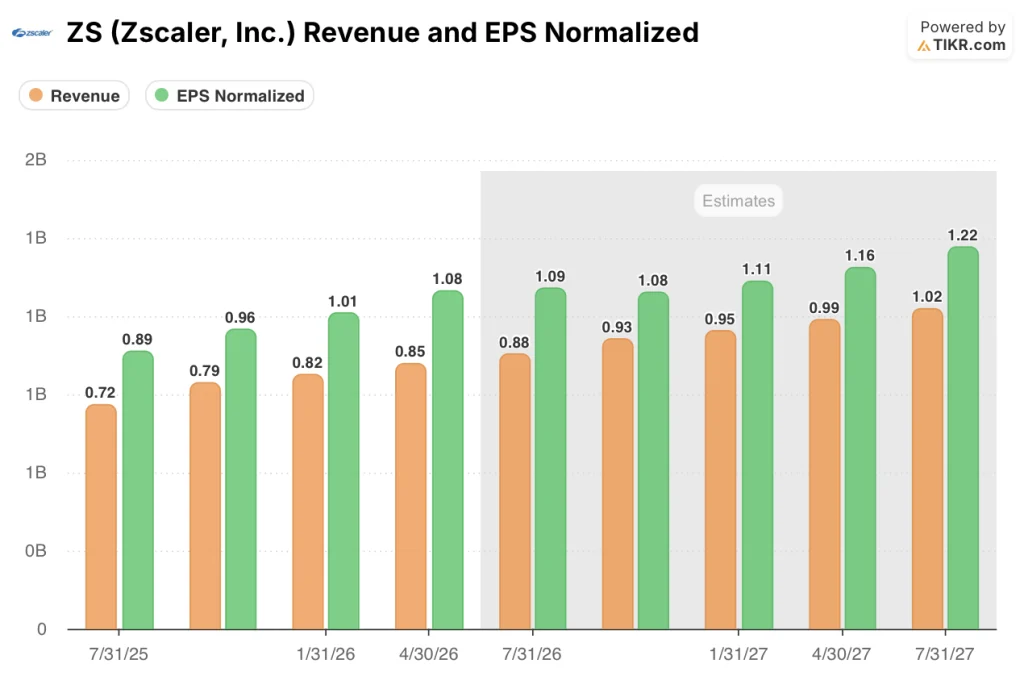

Zscaler股票第四季度营收共识预期为8.8亿美元,同比增长22%;分析师预计第四季度非GAAP每股收益为1.09美元,较上年同期的0.89美元增长约22%。

第四季度指引中显现的增速放缓是真实存在的: 剔除Red Canary收购(该交易为ARR贡献了约1.27亿美元)后,Zscaler股票第三季度的有机净新增ARR同比增长率为14%,而公司自身对2027财年的初步框架目标显示,第四季度有机净新增ARR增长率将达到9.5%。

2026年10月季度约17.5%的营收增长和2027年1月季度16.9%的增长,相较于定义了2026财年的25%增速呈现出环比放缓态势,这也是市场当前定价的核心矛盾点。

尽管增长放缓,Zscaler股票的经调整每股收益(EPS Normalized)仍持续增长:分析师预计2026财年第四季度为1.09美元, 2027财年第一季度为1.08美元,第二季度为1.11美元,这一增长轨迹表明,即使在增速放缓的背景下,全年每股收益增长仍将保持在低个位数水平。

39个“买入”评级对8个“持有”评级,反映出分析师之间的实质分歧:多头将此次抛售视为由可控逆风(主要是销售转型和硬件资本支出时机)驱动的超调,而“持有”阵营则在等待新客户增长真正出现转折的证据,才会上调目标价。

下一个关键验证点是定于2026年9月1日发布的26财年第四季度财报:如果按有机增长计算的净新增ARR能保持在1.4亿美元以上,且管理层宣布已填补第二个销售领导职位,那么“持有”阵营最主要的信心条件便已满足。

Zscaler的营收增长放缓速度快于CrowdStrike和Palo Alto

Zscaler股票在2026年4月当季的营收增长率为26%,与CrowdStrike(CRWD)的26%持平,但落后于Palo Alto Networks(PANW)的31%,这是PANW的营收增长率首次超越ZS。

预测数据显示,这一差距将在2027财年进一步扩大:Zscaler股票的营收增长将在2026年7月季度放缓至22%,随后在2026年10月至2027年7月期间降至10%多一点的水平, 而CrowdStrike将维持在22%至23%的区间,Palo Alto Networks则在2027财年上半年保持约29%至32%的增速。

预计到2026年10月,Zscaler的营收增长率将降至17%,其增速放缓幅度在同业中最为显著,而当前市场对其增长率的估值较PANW和CRWD存在折价,这是9月财报需要弥合的主要差距。

2026年Zscaler股价是否被低估?TIKR设定的220美元目标价提供了依据

TIKR的中位预测显示,Zscaler股价到2030年7月将达到220美元,这意味着从当前124美元的股价计算,总回报率为78%,或未来4.1年内年化回报率为15%。

该模型假设截至2035年的营收复合年增长率(CAGR)为14%,这与管理层对2027财年16%至17%的初步指引一致,反映出相较于2026财年25%的增速将出现逐步放缓,而非结构性崩溃。

Zscaler股票的利润率结构支持该目标:第三季度非GAAP营业利润率已达23%,而中位情景下每股收益(EPS)的13.4%标准化复合年增长率,是在现有经营杠杆基础上外推得出的,无需将利润率提升至近期水平之上。

导致2026财年自由现金流利润率指引下调的硬件资本支出加速属于时间因素,而非结构性拖累;管理层预计2027财年资本支出占营收比例较2026财年仅增加200个基点。

以124美元计,Zscaler股票相对于TIKR框架而言被低估,而220美元的目标价需要实现的营收复合年增长率,实际上已被管理层对27财年的初步指引限定在较低区间。

探索 TIKR 完整的 ZS 模型,并亲自对营收和利润率假设进行压力测试。免费获取 TIKR ZS 估值模型 →

您应该投资 Zscaler, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出 Zscaler, Inc. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,同时跟踪 Zscaler, Inc. 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。