截至2026年6月,Caris Life Sciences股票的核心要点

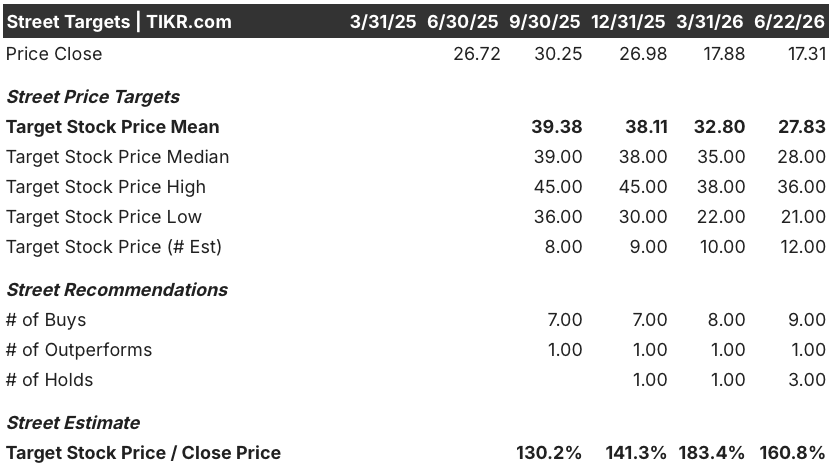

- 分析师对卡里斯生命科学股票的评级为9个“买入”、1个“跑赢大盘”和3个“持有”,市场平均目标价为28美元,较当前17美元的股价暗示有61%的上涨空间。

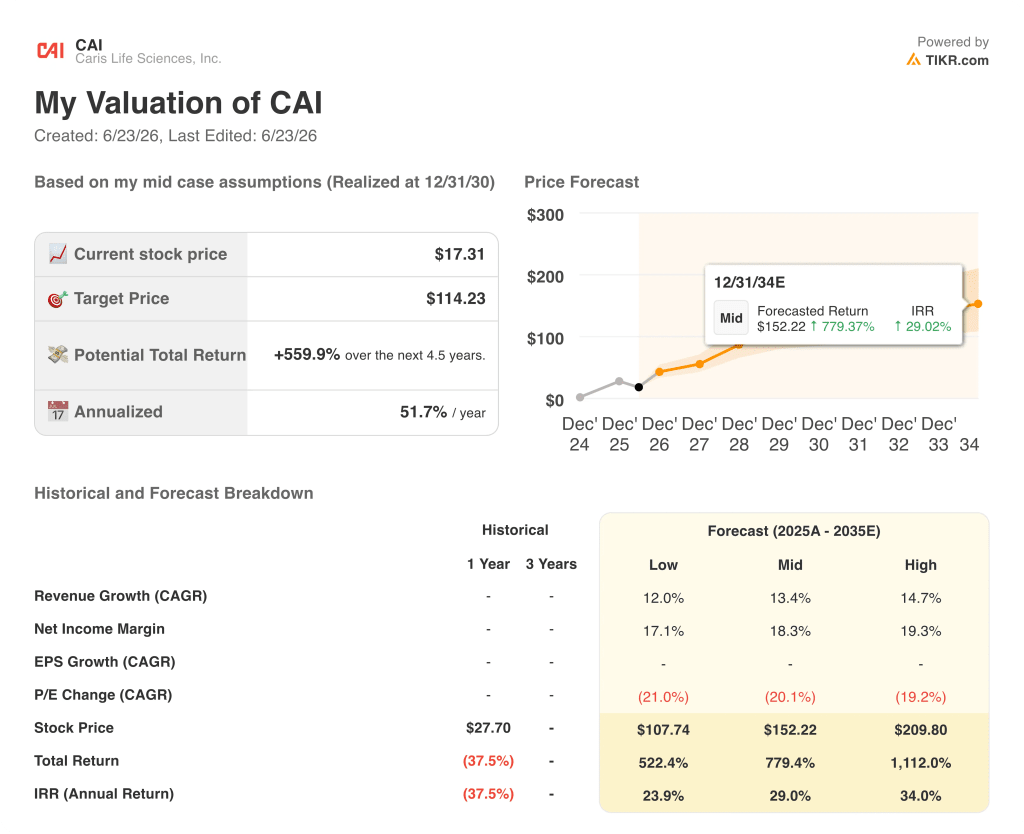

- TIKR的中等情景模型预测,到2030年12月,Caris Life Sciences的估值将达到114美元,这意味着从当前水平计算,总回报率为560%,年化回报率为52%。

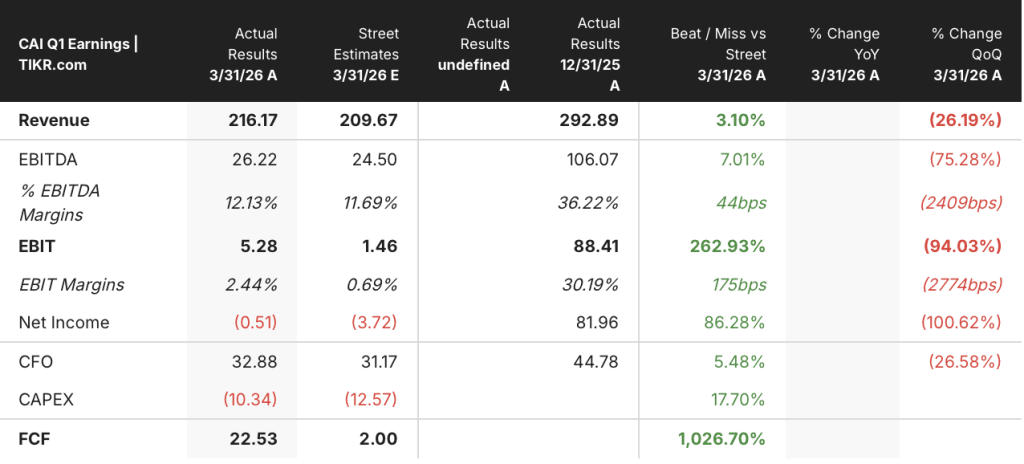

- 受平均售价上涨61%和销量增长15%的推动,Caris Life Sciences在2026年第一季度实现了79%的营收增长,达到2.16亿美元,毛利率扩大18个百分点至65%。

Caris Life Sciences 股票第一季度平均售价的飙升以及连续四个季度的自由现金流增长,正在重塑其估值模型。立即免费查看 TIKR 上的完整 CAI 预测表格 →

Caris Life Sciences第一季度营收超出预期,但股价较52周高点仍低59%

Caris Life Sciences (CAI) 2026年第一季度营收同比增长79%至2.162亿美元,超出华尔街2.097亿美元的预期3%,而其股价较52周高点仍低59%,市场将这家盈利且 且发展势头强劲的精准肿瘤学平台,却将其视为一家尚未实现营收的初创企业。

营收超预期主要得益于分子分型服务,该业务同比增长85%至2.108亿美元,完成的临床病例数达52,800例,较去年同期增长15%。

更具决定性的驱动因素是定价,而非销量。 临床平均售价同比上涨61%,其中组织样本平均售价上涨70%至略高于4,300美元,血液样本平均售价上涨14%至略低于2,500美元,这反映了MI Cancer Seek产品上市以及公司与支付方签约工作带来的商业势头。

首席财务官卢克·鲍尔(Luke Power)在第一季度财报电话会议上表示:“第一季度分子分型服务收入增至2.11亿美元,同比增长85%,” 他还补充道,这一业绩结合经营杠杆效应,带来了2,600万美元的正调整后非GAAP息税折旧摊销前利润(EBITDA)和2,250万美元的正自由现金流,这两项指标均已连续四个季度保持正值。

1月是动荡的一个月,公司对销售团队进行了重组,并将销售区域从82个扩展至146个,这导致本季度已完成的病例数量略低于最初预期。

但2月和3月的激活量较2025年同期同比增长了20%, 且第一季度末的已完成病例年化运行率约为56,000例,管理层以此为依据预计第二季度已完成病例将超过58,000例,环比增长10%。

除核心基因分型业务外,Caris在本季度还推出了两款新产品:Caris ChromoSeq和 Caris MI Clarity。 ChromoSeq 是一款针对血液系统癌症的全基因组治疗方案选择检测试剂,MolDX 将其定价为 3,228 美元,覆盖急性髓系白血病(AML)、骨髓增生异常综合征(MDS)和骨髓增生性疾病(MPN)等适应症的约 50,000 名患者群体。 MI Clarity是一款基于数字病理学的AI预测工具,用于评估早期乳腺癌的早期和晚期复发风险,主要面向目前尚未接受基因组测序的大规模人群。

该公司还 公布了基于全基因组测序的多癌种早期检测试剂盒 Caris Detect 的 ACHIEVE 1 最终数据,结果显示在 3,014 名患者的队列中,该试剂盒对 I 期和 II 期癌症的敏感性为 60.3%,无症状特异性为 99.2%, 这一结果在乳腺癌和前列腺癌领域优于竞争对手的平台。

管理层重申了2026年10亿至10.2亿美元的营收指引,其中包括9.25亿至9.35亿美元的分子分型收入,这相当于全年总营收约32%的增长;该指引明确排除了ChromoSeq、 MI Clarity,或计划与Everlywell合作推出的Detect产品所带来的任何贡献。

在 TIKR 上免费获取 Caris Life Sciences 股票的第二季度病例量及 ChromoSeq 上市进展的实时数据 →

华尔街对CAI股票给出9个“买入”评级,平均目标价为28美元,且这已是保守估计

在覆盖Caris Life Sciences股票的13位分析师中,9位给予“买入”评级,1位给予“跑赢大盘”评级,3位给予“持有”评级,市场平均目标价为28美元,最高目标价为36美元。

28美元的平均目标价意味着较当前17美元股价有61%的上行空间,这一共识反映了华尔街在第一季度财报发布后下调了目标价(花旗从35美元下调至28美元,摩根大通从35美元下调至30美元, BTIG从38美元下调至32美元,贝尔德证券从28美元下调至22美元),但仍维持相当于“买入”的评级,这表明下调主要源于对第一季度业绩时间点的模型调整,而非基本面恶化。

2026年第二季度至第四季度的营收走势直接印证了这一点。 市场共识预计第二季度营收为2.4亿美元(同比增长31%),第三季度为2.6亿美元(同比增长21%),第四季度为2.9亿美元,逐步向管理层重申的全年10亿美元目标迈进。

非 GAAP EBITDA 的前景同样积极,市场普遍预期第二季度为 3000 万美元,利润率约为 14%, 第三季度将扩大至4000万美元(利润率17%),第四季度达5000万美元(利润率18%),这反映了管理层一再提及的经营杠杆效应——随着成本序列的逐步降低,该效应将日益显现。

持“持有”观点的分析师关注点在于执行力,具体而言,1月份销售团队的变动能否在第二季度及以后带来管理层预期的持续业务激活改善,以及“Detect”产品的商业化推出能否在2026年底前提供一个有意义的第二增长引擎。

9家给予“买入”评级的机构则持更简单的解读:该公司持有8.25亿美元现金及有价证券,已连续四个季度产生自由现金流,当前股价较分析师平均目标价折让61%,且其产品管线中包含已上市及即将上市的产品——管理层明确将这些产品排除在2026年业绩指引范围之外。

市场目前悬而未决的问题是:Caris Life Sciences第二季度超过58,000箱的出货量,能否证实1月份的业务调整仅是一次性时间因素,而非需求结构性疲软的表现。

Caris Life Sciences股票是否被低估?TIKR设定的114美元目标价表明市场完全忽视了该公司的平台价值

TIKR的中位数估值显示,到2030年12月,Caris Life Sciences的股价将达到114美元,这意味着从当前17美元的股价计算,总回报率将达到560%,或4.5年内年化回报率为52%。

114美元的中位数目标价基于第一季度实际业绩中已显现的复合增长动能,包括截至2035年的13%营收复合年增长率, 中位情景下净利润率将达到18%,以及随着盈利能力逐步显现而下降的市盈率倍数——这反映了市场对Caris Life Sciences股票估值重估的过程,即从投机性肿瘤学平台转变为获得机构认可的精准医疗复合型企业,从而引发市盈率倍数的压缩。

使 TIKR 投资论点具有说服力的关键在于,在任何新产品尚未产生显著贡献之前,Caris 已经展现出的营收增长轨迹:第一季度 79% 的同比增长完全由核心基因分析业务驱动;6 月宣布的 1 亿美元股票回购计划表明管理层对公司内在价值的坚定信心, 此外,一笔债务融资安排为Caris提供了3亿美元的额外收购能力,且条款优惠,期限延长至2031年4月。

查看CAI股票的完整TIKR模型,并根据自身情况设定假设。免费运行TIKR估值分析 →

您应该投资 Caris Life Sciences, Inc. 吗?

唯一能真正了解的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出卡里斯生命科学公司(Caris Life Sciences, Inc.)的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将卡里斯生命科学公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。