AMD股票关键数据

- 当前股价:551.63美元

- 市场目标价:约490美元

- 目标价(中位数,TIKR模型):约2,260美元

- 潜在总回报率:约310%(4.5年)

- 年化内部收益率(IRR):约37%/年

- 财报反应:+18.61%(2026年5月5日)

- 最大回撤:27.76%(2026年3月3日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

超微半导体(AMD)做了一件 通常会导致 股价停滞的事情 :其股价已 突破华尔街为其设定的平均目标价。目前该股报$551.63,高于华尔街约$490的平均目标价。这种差距通常意味着股价已超前上涨。但针对AMD,分析师们反而上调了预期。

这正是2026年AMD股价预测中的矛盾所在。看空者指出,该股市盈率接近63倍,且GPU业务方面存在真正的预警信号。这两种情况均属现实,且均未尘埃落定。

一波重估浪潮,华尔街最高目标价达665美元

推动这一走势的并非单一催化剂,而是一系列评级上调。在约三周的时间里,卖方机构几乎异口同声地重新评估了AMD的估值。 花旗的阿蒂夫·马利克(Atif Malik)将评级上调至“买入”,目标价定为575美元;美国银行的维韦克·阿利亚(Vivek Arya)将目标价上调至560美元;高盛将评级上调至“买入”,并将目标价从240美元上调至450美元;贝尔德(Baird)则将目标价定为625美元。 最高目标价来自巴克莱的汤姆·奥马利,他于6月1日将目标价定为665美元,与TIKR数据显示的华尔街最高目标价持平。伯恩斯坦证券则在5月将目标价从“市场表现”上调至600美元。

这些分析师的观点有一个共同点,公司管理层在6月2日的美银2026全球科技大会上对此进行了详细阐述:即“代理式AI”(agentic AI)——这种AI能够将多个自动化步骤串联起来,而非仅响应单一提示——正在重振对服务器CPU的需求。

管理层实际表述

首席财务官胡珍(Jean Hu)直截了当地阐述了这一观点。“这不再只是回答问题,”她说,“而是关于协调、数据库访问以及大量工具的执行。而所有这些都需要强大的CPU性能。”每一个代理式步骤都依赖于CPU,而非加速器。

事实胜于雄辩。AMD在2026年第一季度的服务器CPU营收同比增长超过50%,并预计第二季度增长将超过70%。胡补充道,其中约三分之二的增长来自出货量增长,而非价格上涨,这表明需求具有可持续性,而非价格波动所致。 这一转变使AMD对2030年服务器CPU市场的预测从约600亿美元上调至超过1200亿美元。在第一季度财报电话会议上, CEO Lisa Su将市场年增长率从18%上调至超过35%,公司股价随即上涨19%。

最新消息:市场尚未完全反映这些上调预期

6月的两项举措进一步深化了这一趋势。 6月16日,AMD与Rackspace签署协议,将在2028年前部署30兆瓦的AMD计算资源,将Instinct GPU与EPYC CPU结合用于受监管的企业工作负载,Rackspace股价因此上涨约16%。 就在前一天,AMD 收购了MEXT——其软件可使闪存表现得像DRAM一样。鉴于Gartner预测内存价格到年底将上涨多达130%,此举直接化解了AMD最大的成本风险。

看空者并未保持沉默。6月17日,M Science的一份报告称,AMD第二季度的GPU部署情况“显著恶化”,并预测其数据中心业务销售额将低于市场共识,导致股价下跌7.3%。 这正是悬而未决的问题:CPU业务引擎运转良好,但GPU产能爬坡仍存在执行风险,而当前股价已将两者均顺利推进的预期计入其中。

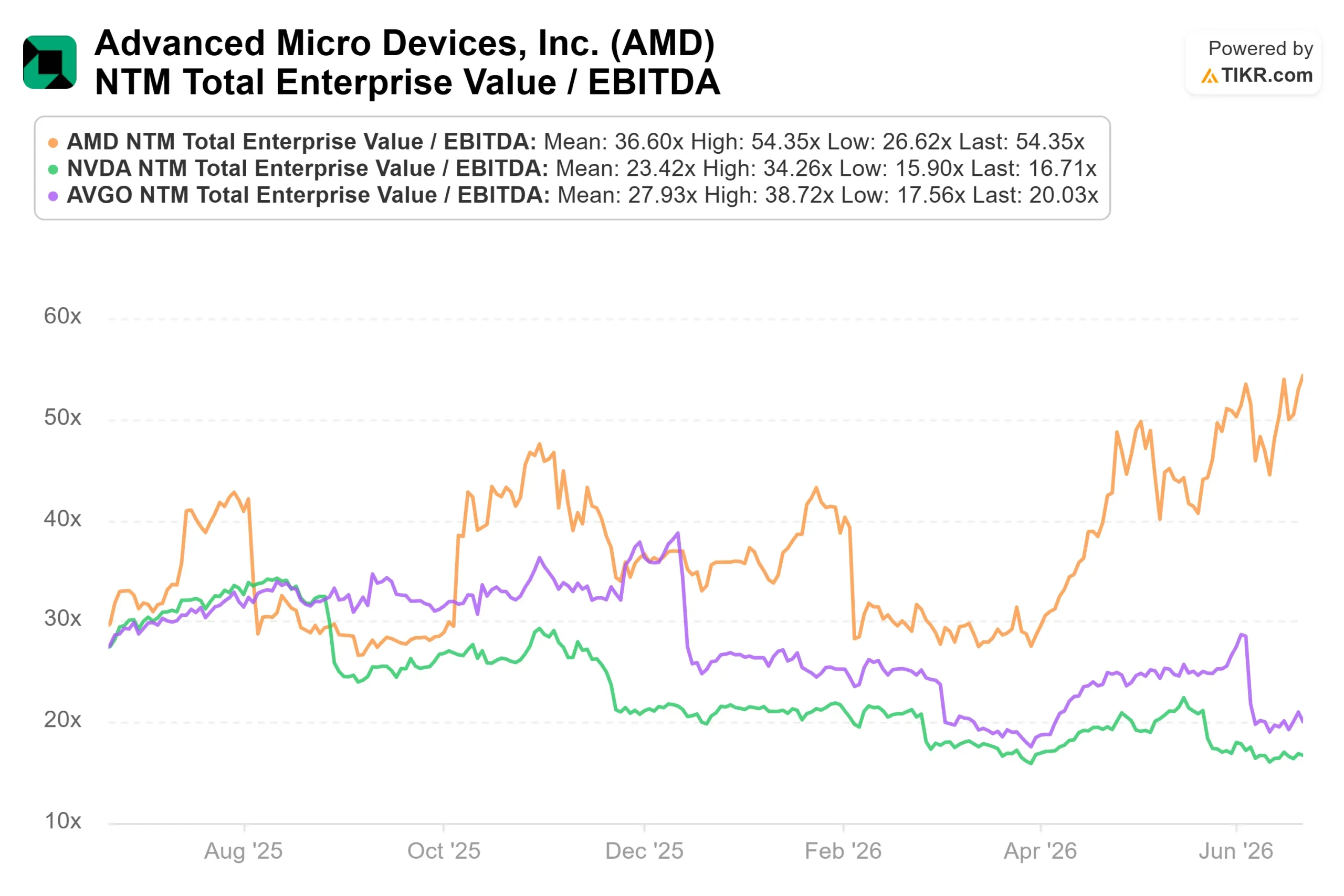

相较同行,估值处于何种水平

AMD的估值溢价是真实存在的。该股当前市盈率( EV/EBITDA)接近54倍,而英伟达约为17倍,博通约为20倍,同行平均水平约为27倍。这一估值是其最接近竞争对手的两倍。 多头的论点在于增长:AMD未来两年的营收增长率接近48%,未来两年的EBITDA增长率接近90%。只有当增长目标得以实现时,如此高的溢价才能维持。如果GPU产能爬坡受阻或内存价格压缩利润率,市盈率倍数将率先回落。

TIKR 高级模型分析

- 当前股价:551.63美元

- 目标价(中位数):约2,260美元

- 潜在总回报率:约310%

- 年化内部收益率(IRR):约37%/年

该模型采用中位数情景(基准情景),上调预测则基于承销评估。推动营收 复合年增长率(CAGR)达到约42%的两大驱动力包括:随着MI450在2027年前逐步量产,数据中心GPU营收将实现规模化增长;以及受代理式AI需求驱动,服务器CPU营收将实现复合增长。 利润率的驱动因素是经营杠杆——随着产品结构向高价值产品转变,净利润率将提升至30%中段区间。主要风险在于GPU量产的执行情况,其初期利润率较低。

上行空间:若MI450的在手订单能在2027年转化为大规模部署,且CPU市场份额持续提升,则约37%的年化回报率有望实现。下行风险:若内存价格延缓消费市场复苏,或量产进度未达预期,回报率将收窄至低端情景水平。

结论

关键考验将在7月22日至23日AMD举办的“Advancing AI 2026”活动以及8月初公布的第二季度财报中揭晓。请关注一个关键数据:管理层预计服务器CPU营收将实现同比增长70%以上。若能达成这一目标,将证实“代理式AI”理论——即当前升级浪潮正是建立在此基础之上。 若未达预期,或GPU相关评论表现疲软,将为空头提供佐证,并给54倍市盈率带来压力。鉴于股价已高于华尔街平均目标价,举证责任已转移至公司一方。AMD现在必须证明其当前股价的合理性。

了解亿万富翁投资者正在买入哪些股票,您就可以通过TIKR跟随“聪明钱”的步伐。

您应该投资 AMD 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出AMD的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 AMD 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的脚步。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发现越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!