截至2026年6月,达美乐披萨股票的核心要点

- 分析师对达美乐披萨股票的评级为:15个“买入”、2个“跑赢大盘”、12个“持有”、1个“跑输大盘”、1个“卖出”,市场平均目标价为404美元,较当前312美元的股价有29%的上行空间。

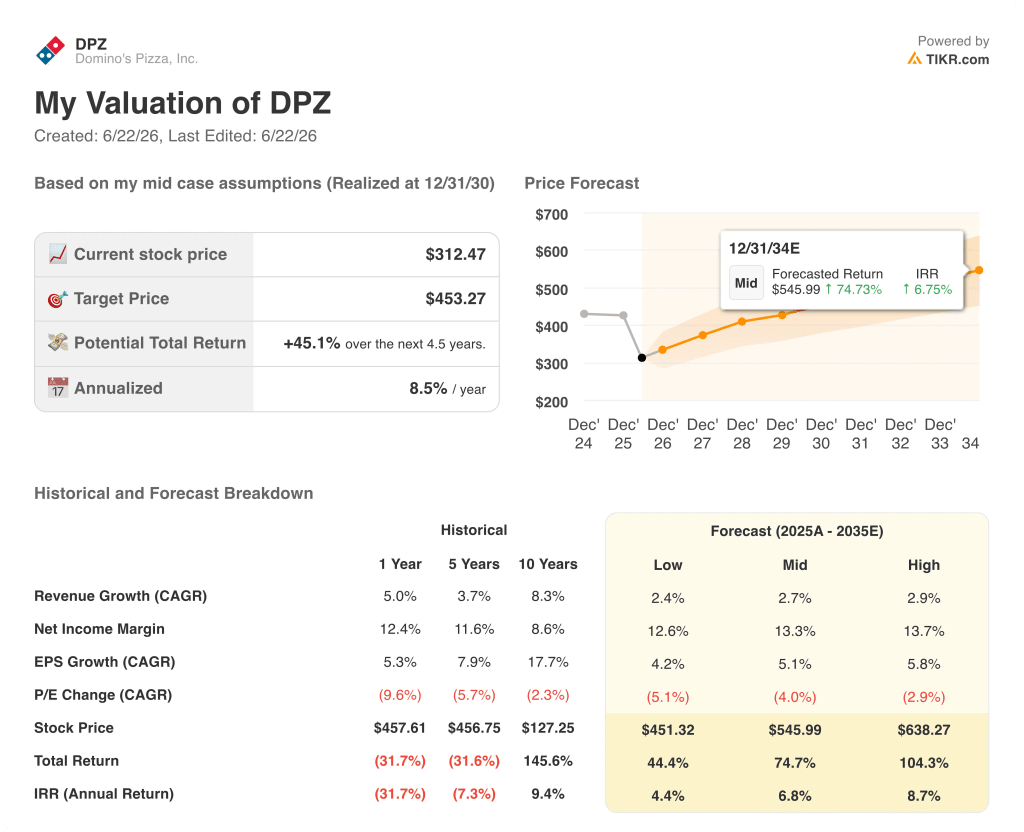

- TIKR的中位数模型预测,到2030年12月,达美乐披萨的股价将达到453美元,这意味着从当前水平计算,总回报率为45%,年化回报率为9%。

- 达美乐披萨股价较52周高点496美元已下跌37%,但市场共识预测,每股收益将在2026年剩余时间内恢复至每季度约4美元,并在第四季度升至约7美元,而当前股价尚未反映这一复苏态势。

DPZ当前股价较市场平均目标价低29%。在TIKR上免费查看完整的每股收益复苏轨迹及前瞻性预测 →

达美乐披萨股价下跌37%,同店销售额未达预期,但每股收益并未崩盘

达美乐披萨(DPZ)较52周高点496美元已下跌37%,截至2026年6月18日收盘, 收盘价为312美元,但2026年第一季度经调整后每股收益(EPS)仍维持在4.13美元以上。尽管同店销售额表现令人失望,但其特许经营模式仍推动营业利润同比增长6%。

2026年第一季度美国同店销售额增长0.9%, 远低于公司3%的目标。这主要是因为3月份消费者信心跌至新冠疫情期间的低点,且披萨竞争对手直接照搬了达美乐自身的营销策略,刻意模仿该连锁品牌十多年来一直引领的超值优惠方案。

首席执行官拉塞尔·韦纳(Russell Weiner)在第一季度财报电话会议上谈及这一竞争态势时表示:“当竞争对手匹配我们的优惠策略时,这会给他们的加盟商经济状况带来巨大压力——长期来看,我们预计这种压力将导致更多门店关闭,而这将叠加在我们两大上市披萨竞争对手已宣布的2026年约450家门店关闭计划之上。”

2026年第一季度,国际业务板块净增161家新店,按固定汇率计算,同店销售额下降0.4%,这几乎完全是由达美乐披萨企业(DPE)的业绩不佳所致, 作为该品牌全球最大的总特许经营商,负责管理澳大利亚及多个其他地区的市场。首席财务官桑迪普·雷迪指出,若排除DPE的影响,国际业务的表现符合预期。

管理层将全年美国同店销售额指引从之前的3%下调至低个位数的正增长,但维持了门店增长预期,承诺在美国净增175家以上门店,国际市场净增约800家, 这表明,尽管短期同店销售表现未达预期,但特许经营项目储备依然强劲。

截至4月21日,达美乐今年以来已回购约44.6万股,总金额达1.7亿美元, 董事会在此前剩余额度基础上新增了10亿美元的回购授权,使总回购额度达到12.9亿美元,这一数字反映出管理层对长期盈利趋势的信心,无论短期宏观环境如何。

追踪DPZ的季度每股收益(EPS)与前瞻性共识的对比情况,观察分析师404美元的平均目标价能否在第二季度得以维持。免费查看TIKR上的预测表格 →

华尔街对DPZ在2026年面临的压力是暂时性还是结构性重置存在分歧

截至2026年6月18日,达美乐股票获得15个“买入”评级、2个“跑赢大盘”评级、12个“持有”评级、 1个“表现逊于大盘”评级和1个“卖出”评级,华尔街平均目标价为404美元,较当前312美元股价有29%的上行空间;最高目标价为544美元,上行空间达74%。

2026年第一季度经调整每股收益为4.13美元,较市场预期的4.27美元低3%,同比从4.33美元下降5%,但这一未达预期直接源于同店销售额的下滑,而非特许经营模式中单位经济效益的任何结构性问题。

前瞻性共识预测的走势与当前股价所暗示的截然不同,分析师预计2026年第二季度每股收益约为4美元, 第三季度每股收益约4美元,第四季度将跃升至约7美元,这种环比加速主要得益于第53周的对比期,以及管理层计划在下半年推出的新产品和更新的营销日程。

达美乐披萨第一季度营收为11.5亿美元,同比增长3%,略低于市场预期的11.6亿美元,偏差不足1%, 这并非那种足以解释该股较52周高点折价37%的营收结构性断裂。

分析师在4月下旬集中下调目标价,反映的是对全年同店销售增长预期的下调,而非投资逻辑的逆转。13家机构下调目标价的同时维持“买入”或同等评级,仅有两家机构的评级低于市场共识,这表明华尔街大多数机构将当前股价视为可买入的回调点,而非结构性失效。

伯克希尔·哈撒韦公司于2026年第一季度完全清仓其持有的DPZ股份,这一消息主导了市场情绪的头条,但该投资组合决策是在沃伦·巴菲特向格雷格·阿贝尔完成领导层交接后做出的,反映的是对数十个投资标的的广泛重组,而非针对达美乐特许经营经济模式的具体投资观点。

7月20日多米诺披萨2026年第二季度财报电话会议,将是检验宏观逆风是否正在减弱的首次具体考验;若美国同店销售额增长率维持在2%至3%区间,将使“持有”阵营再无理由继续观望。

2026年达美乐披萨股价是否被低估?TIKR给出的453美元中位数目标价表明答案是肯定的

TIKR的中性情景模型显示,到2030年12月,达美乐披萨的估值将达到453美元,这意味着从当前312美元的股价计算,总回报率为45%,或4.5年内年化回报率为9%。

该模型的中性情景假设,至2035年营收将以3%的年复合增长率增长,净收益率将扩大至13%, 这与该公司的特许经营和供应链结构相一致——即便在2026年第一季度(这是该公司近年来同店销售额表现最疲软的季度之一),该结构仍实现了19%的营业利润率。

特许经营体系的利润走势印证了这些假设。过去11年间,特许经营商平均每家门店利润增长约8万美元,而12.9亿美元的股票回购授权为每股收益(EPS)增长提供了机械性助力,且该增长与任何单个季度的同店销售表现均无直接关联。

尽管达美乐披萨(Domino’s Pizza)股价目前处于312美元水平,且面临长期宏观经济损害,但TIKR模型仅需该公司延续过去连续八个季度已展现出的低个位数营收增长和利润率稳定态势,股价即可达到453美元。

探索DPZ的完整TIKR模型,并根据7月20日发布的第二季度同店销售额数据对同店销售额假设进行压力测试。在TIKR上免费构建您的DPZ模型 →

您应该投资达美乐披萨公司吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出达美乐披萨公司的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将达美乐披萨公司与您关注的其他所有股票一并追踪。无需信用卡,只需您做出决策所需的数据。