截至2026年6月,Toast股票的核心要点

- 分析师对Toast股票的评级为14个“买入”、5个“跑赢大盘”和10个“持有”,市场平均目标价为34美元,较当前25美元的股价暗示有37%的上行空间。

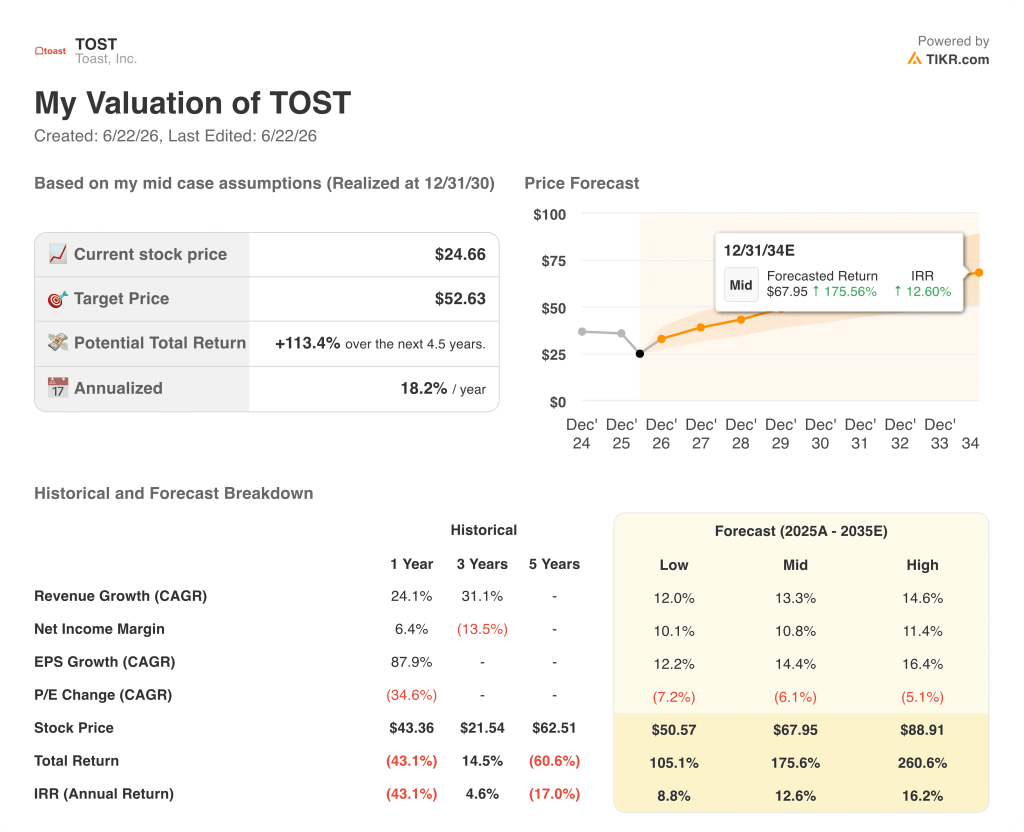

- TIKR的中等情景模型预测,到2030年12月Toast股价将达到53美元,这意味着从当前水平计算,总回报率为113%,年化回报率为18%。

- Toast股票的经调整每股收益(EPS)超出第一季度预期7%,而GAAP营业利润率首次突破20%,达到21%,这是该公司此前从未达到过的里程碑。

免费追踪Toast股票的完整财务历史数据及前瞻性预测。在TIKR上免费探索TOST →

当市场聚焦硬件成本之际,Toast股价的GAAP营业利润率突破20%

Toast, Inc.(TOST)于2026年5月7日公布了2026年第一季度财报,显示经调整每股收益(EPS)为0.29美元,较0.27美元的共识预期高出7%, GAAP每股收益为0.20美元,较0.16美元的预期高出28%,且较一年前的0.09美元翻了一番多。

市场因一个与Toast经常性收入引擎无关的问题而打压了其股价。

隐藏在核心数据背后的运营里程碑,其重要性远超任何单个季度的超预期表现。

Toast股票在2026年第一季度的GAAP营业利润率达到21%,这是该公司历史上首次突破20%大关,在16.3亿美元营收的基础上实现了1.1亿美元的营业利润。

经常性毛利流同比增长27%,年化经常性收入达到22亿美元,较一年前增长26%。

本季度,该公司净新增约7,000家餐厅网点,截至3月31日,运营中的餐厅网点总数约为171,000家,较一年前增长22%。

第一季度总支付额(GPV)达到513亿美元,同比增长22%,货币化抽成率首次突破GPV的1%,达到103个基点。

首席执行官阿曼·纳朗(Aman Narang)在第一季度财报电话会议上对投资者表示:“2026年开局强劲。第一季度,我们的经常性毛利润增长了27%,GAAP营业利润率扩大至21%。”

股价反应却与经营表现背道而驰:由于第二季度EBITDA指引低于华尔街预期,且管理层指出硬件内存芯片成本将在2027年对损益表造成的压力将大于2026年,TOST股价在财报发布后下跌了约10%至15%。

首席财务官埃琳娜·戈麦斯(Elena Gomez)在电话会议中还确认,硬件成本压力反映的是一项有意的战略决策,而非业务状况恶化。Toast 通过提前消耗内存芯片库存来保障客户发货,并接受短期损益压力,以此换取业务地域扩张的连续性。

截至2026年3月31日,ValueAct Capital将其持有的TOST股份增至1290万股,这一举动来自一家更注重长期业务质量而非短期盈利表现的机构管理人,具有重要信号意义。

对于2026财年,管理层上调了业绩指引,目前预计经常性毛利润为22.9亿至23.2亿美元,同比增长21%至23%,调整后EBITDA为7.9亿至8.1亿美元。

查看Toast股票的经常性收入走势与历史预期的对比情况。在TIKR上免费获取完整的TOST预测数据表 →

2026年Toast股票是否被低估?预测数据如何解读

Toast股票的盈利能力增长速度快于当前股价所反映的水平,第一季度的数据直接印证了这一点。

2026年第一季度经调整每股收益(EPS)为0.29美元, 高于0.27美元的预期,超预期7%,较一年前的0.20美元正常化数据增长47%。这种年度增长加速通常应推动估值上调,而非从52周高点暴跌50%。

目前市场共识预计,TOAST 2026年第二季度经调整每股收益为0.32美元,第三季度为0.36美元,第四季度为0.35美元。这一增长轨迹表明,在管理层自身定义为“审慎再投资”的一年里,经调整的盈利基础正在实现复合增长。

息税折旧及摊销前利润(EBITDA)数据进一步印证了盈利超预期表现:第一季度EBITDA达1.79亿美元,高于1.68亿美元的预期,超预期6%,EBITDA利润率也从一年前的10%扩大至11%。

2026年第一季度,Toast股票的SaaS毛利率在公司历史上首次突破80%,达到81%,同比扩大近300个基点,这得益于人工智能辅助的支持自动化开始压缩服务交付成本。

华尔街14个“买入”评级和10个“持有”评级反映出明确的分歧:多头将经常性收入的飞轮效应、 27%的毛利润增长率以及GAAP盈利能力的里程碑,认为一旦硬件成本回归正常,这将构成重新估值的契机;而“持有”阵营则将近期EBITDA指引未达预期视为理由,主张等待更明确的布局信号后再行布局。

19个“买入”和“跑赢大盘”评级对阵10个“持有”评级,以及34美元的平均目标价(较25美元有37%的上行空间),表明大多数覆盖该股的分析师将当前的回调视为布局良机,而非结构性问题。

华尔街目前关注的核心问题是:Toast IQ Grow(该产品在试点餐厅实现了8%的销售额增长,目前每周有4万家活跃门店使用该平台)能否在下一季度财报发布前转化为可衡量的每用户平均收入(ARPU)增长,还是仍将作为2027年的营收贡献来源。

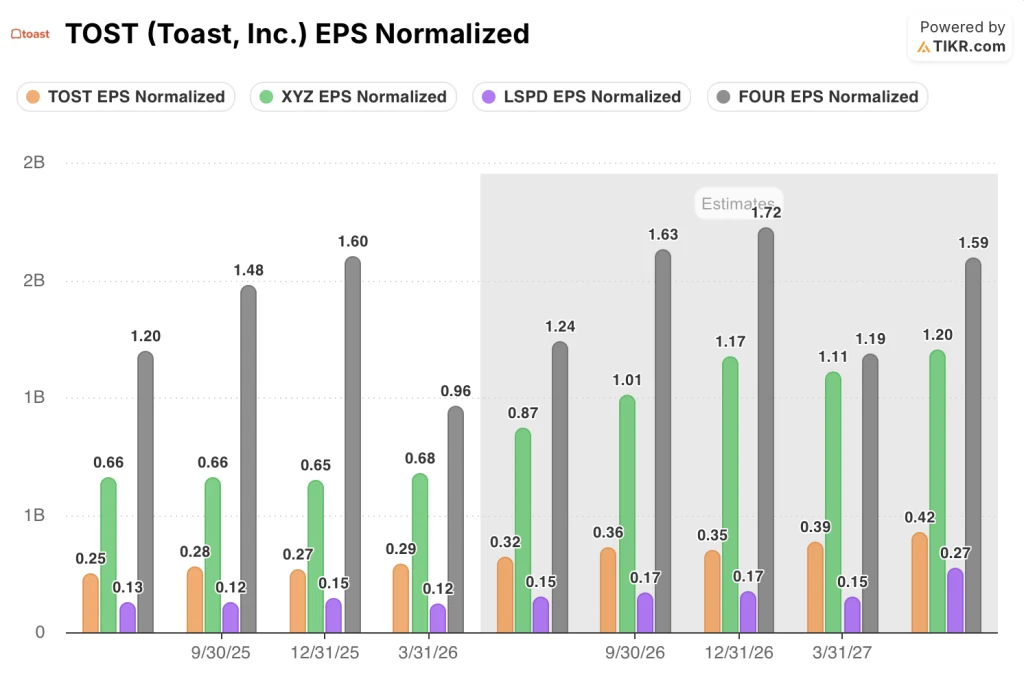

Toast股票在经调整后每股收益方面落后于Block和Shift4,但在所有期间均领先于Lightspeed

Toast在2026年第一季度公布经调整每股收益为0.29美元,高于Lightspeed Commerce(LSPD)的0.12美元,但低于Block(XYZ)同季度的0.68美元和Shift4 Payments(FOUR)的0.96美元。

未来走势将显著缩小这一差距: 市场共识预测,Toast股票的经调整每股收益将在2027年第一季度达到0.39美元,较2026年第一季度0.29美元的实际值环比增长34%,而Lightspeed在同一时段的预测值则维持在0.15美元。

在同业中,Shift4的每股收益绝对值最高,预计2026年第四季度将达到1.72美元,但Toast股票在四个季度内从0.29美元增长至0.39美元的增速,超越了Lightspeed预期的持平走势,这也反映了GAAP利润率里程碑所证实的经营杠杆效应。

TIKR对Toast Stock设定的53美元目标价:基于经常性收入的分析

根据TIKR的中等情景模型,Toast股票到2030年12月的估值为53美元,这意味着从当前25美元的股价计算,总回报率为113%,或4.5年内年化回报率为18%。

实现该目标的路径取决于经常性收入引擎能否维持2026年第一季度已显现的增长势头,包括经常性毛利润增长27%、总抽成率首次突破103个基点,以及SaaS毛利率达到81%并随着AI驱动的支持自动化而持续扩大。

门店数量的增长是使该模型具有说服力的复合杠杆:现有17.1万家运营门店,年增长率达22%;目标市场规模(TAM)现已从核心的独立餐厅市场扩展至企业连锁、酒店餐饮及零售领域,这使得每一批新门店都能获得比前一批具有更高每用户平均收入(ARPU)潜力的平台。

Toast 股票当前估值被低估,市场已将硬件利润率的长期拖累计入股价,而其正常化的盈利轨迹和经常性收入基础所展现的复合增长潜力,却未在 25 美元的股价中得到体现。

建立您自己的 TOST 估值模型,了解中位数情景假设的要求。免费计算 TIKR 的估值 →

您应该投资 Toast, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出 Toast, Inc. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 Toast, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。