Roku股票关键数据

- 当前股价:138.07美元

- 分析师目标价(均值):约149美元

- 财报反应:+6.02%(2026年4月30日)

- 最大回撤:27.69%(2026年2月12日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

Roku (ROKU)呈现的谜题看似过于简单。福克斯已同意以每股160美元的价格收购该公司,但该股收盘价却仅为138.07美元。这约16%的价差显而易见,这种价差本应让谨慎的投资者产生怀疑,而非感到兴奋。

这种怀疑是有道理的。这并非一笔160美元价格已锁定的纯粹现金交易。市场正将实际的交易阻力计入这一价差之中。每位Roku持股者面临的问题很简单:这一价差是机会,还是在向你揭示头条新闻背后隐藏的信息?

为何160美元的收购价并非表面看起来那样

福克斯在6月15日宣布的现金加股票交易中,以每股160美元的价格收购Roku,对Roku的估值约为220亿美元。关键在于交易结构。股东每持有一股Roku股票,将获得96.00美元现金以及0.9693股福克斯A类股票。其中只有现金部分是固定的。

股票部分的价值随福克斯股价波动。该部分的计算基准是66.03美元,即截至6月10日的10日均价。此后,截至交易日当天,福克斯股价已下跌约16%,跌至接近52美元的52周新低。

这一跌幅降低了Roku股东实际获得的收益。当福克斯股价接近52美元时,股票部分的价值约为50美元,而非64美元。因此,该要约在今日的实际价值更接近146美元,而非160美元。 以146美元为基准,Roku当前138美元的股价与之之间的价差接近6%。市场并未放过这笔“免费钱”。它正根据福克斯股票在收盘前的走势,按其当前实际价值对该要约进行定价。

交易达成瞬间华尔街的反应

交易达成后数小时内,多家券商纷纷下调Roku评级,其中大多数将目标价定为160美元。杰富瑞(Jefferies)将该股评级下调至“持有”,并将目标价调整至交易价格。派杰(Piper Sandler)、摩根大通(JPMorgan)、Evercore ISI和KeyBanc随后也纷纷跟进。

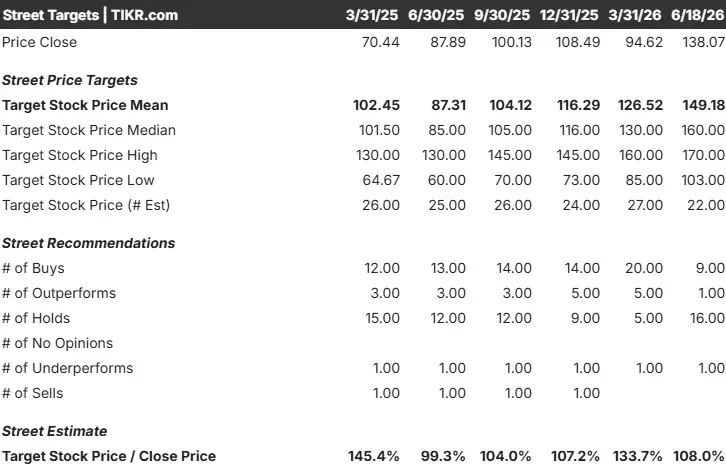

其逻辑十分机械。一旦公司同意出售,其股价便取决于交易成功的概率,而非基本面。这就是为什么分析师评级目前呈现16个“持有”对9个“买入”的局面,平均目标价约为149美元,仅略高于今日股价。

并非所有人都认为160美元是天花板。罗森布拉特(Rosenblatt)称该价格“尚有上行空间”,且有报道显示,在福克斯胜出之前,网飞(Netflix)曾提出过报价。尽管存在出现竞争性报价的可能性,但鉴于董事会一致批准以及首席执行官安东尼·伍德(Anthony Wood)承诺的投票支持,这种可能性不大。

价差中隐藏的风险

价差的存在源于交易尚未完成,而今日股价与最终获利之间还存在两大风险。

首先是时间节点。 交易预计将于2027年上半年完成,这将是一段漫长的等待。美国银行的杰西卡·雷夫·埃尔利希维持对福克斯的“卖出”评级,并警告称在交易获批前将存在“催化剂缺口”。这意味着,为了获取个位数的价差,资金将被锁定近一年之久。

第二是股票成分。由于40%的对价为福克斯股权,持有至交易完成也意味着对福克斯股价的押注。福克斯正通过约80亿美元的新增债务为现金部分提供资金,若其股价持续下跌,交易的实际价值也将随之缩水。 仅现金底价就只有96美元,远低于Roku目前的交易价格。监管风险较小:默多克称所需审批“非常有限”,而高达12.4亿美元的终止费也表明双方都预期交易将顺利完成。

Roku作为独立公司的实际价值

这正是这笔交易引人入胜之处。TIKR估值模型对Roku作为独立企业的估值远高于福克斯的收购价,这重新定义了160美元这一报价究竟是慷慨还是投机。

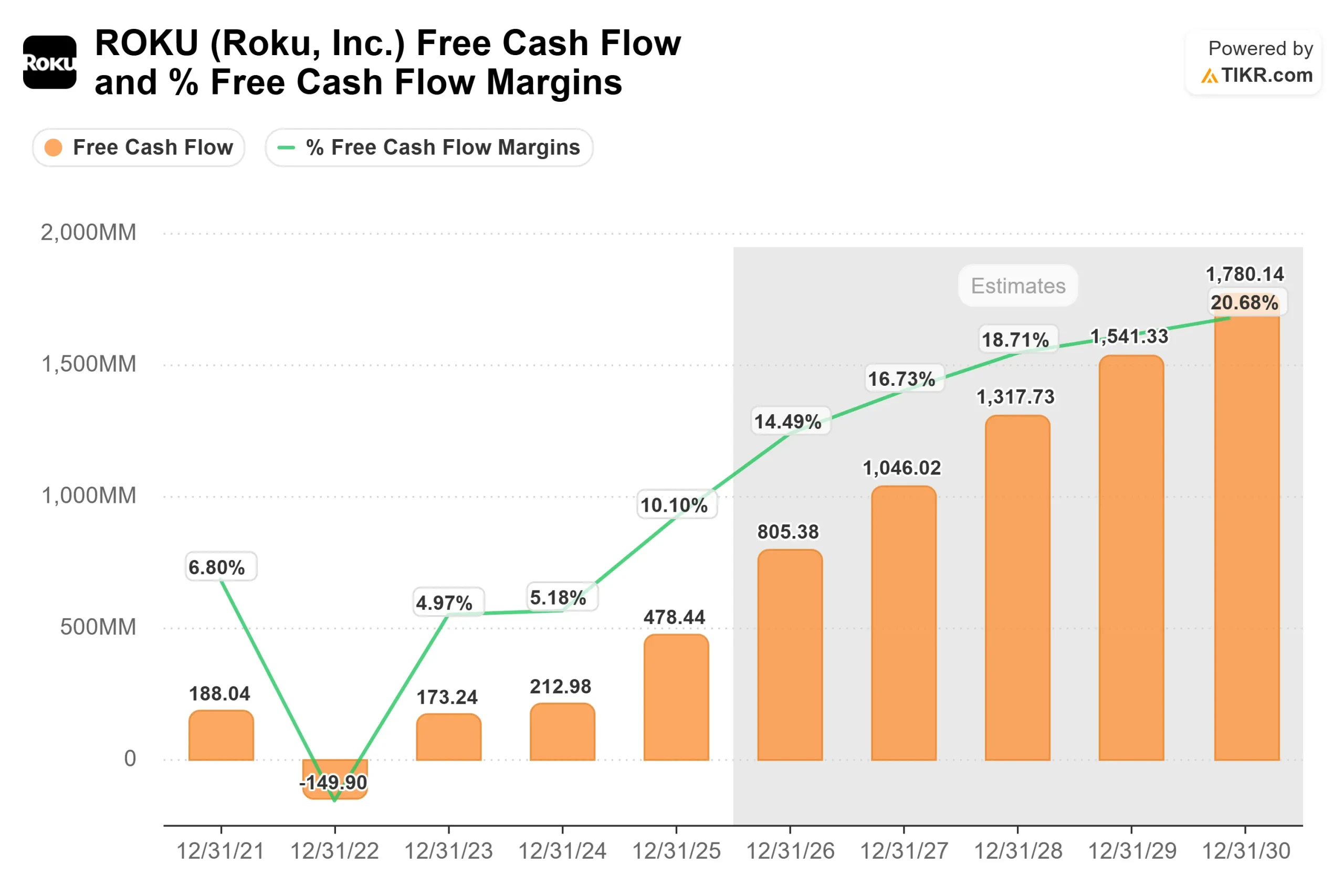

Roku同意在强势地位下出售。伍德表示,该公司“是以强势地位进入这笔交易的”,而数据也印证了这一点。 自由现金流从2024年的2.13亿美元攀升至2025年的4.78亿美元,利润率从5.2%扩大至10.1%。这是一家市场正准备给予奖励的企业,这也是为何部分股东认为溢价未能充分体现其价值。

TIKR 高级模型分析

- 当前股价:138.07美元

- 目标价(中位数):约369美元

- 潜在总回报率:约167%

- 年化内部收益率(IRR):约24%/年

该投资论点基于两大驱动因素:广告和订阅业务年收入增长约10%,以及在成本持平的情况下,经营杠杆将推动净利润率提升至约10%。 利好在于,Roku作为独立公司的估值远高于160美元,这使得福克斯的收购要约显得颇具投机性。利空在于,一旦股东批准,这一估值优势将立即消失,最终支付金额将仅为160美元(按当前价值约合146美元)。 一个值得坦诚说明的细节:中期预测显示4.5年内的年化回报率约为24%,而更长期的10年预测表显示约为14%。这两者都远高于已实现的交易价值,而这才是关键所在。

结论

请密切关注福克斯的股价,因为它现在决定了你的Roku股票的真实价值。福克斯股价每下跌1美元,实际收购价就会跌破160美元;每回升1美元,你的实际价差就会缩小。

理想情况是福克斯股价稳定在66美元的参考价之上,从而推动实际收购价重回160美元。不利情况则是福克斯股价跌至50美元出头,使实际价值维持在146美元左右,这将使为了区区个位数的收益而等待至2027年变得难以自圆其说。 头条新闻所暗示的“纯溢价”,在当前股价水平下大多只是海市蜃楼。真正的问题在于,您是否愿意在未来一年间通过间接方式持有福克斯股票。请关注福克斯的下一份财报以及任何关于交易时间表的文件披露,从中寻找答案。

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

你应该投资Roku吗?

要真正了解这一点,唯一的办法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Roku的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 Roku 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!