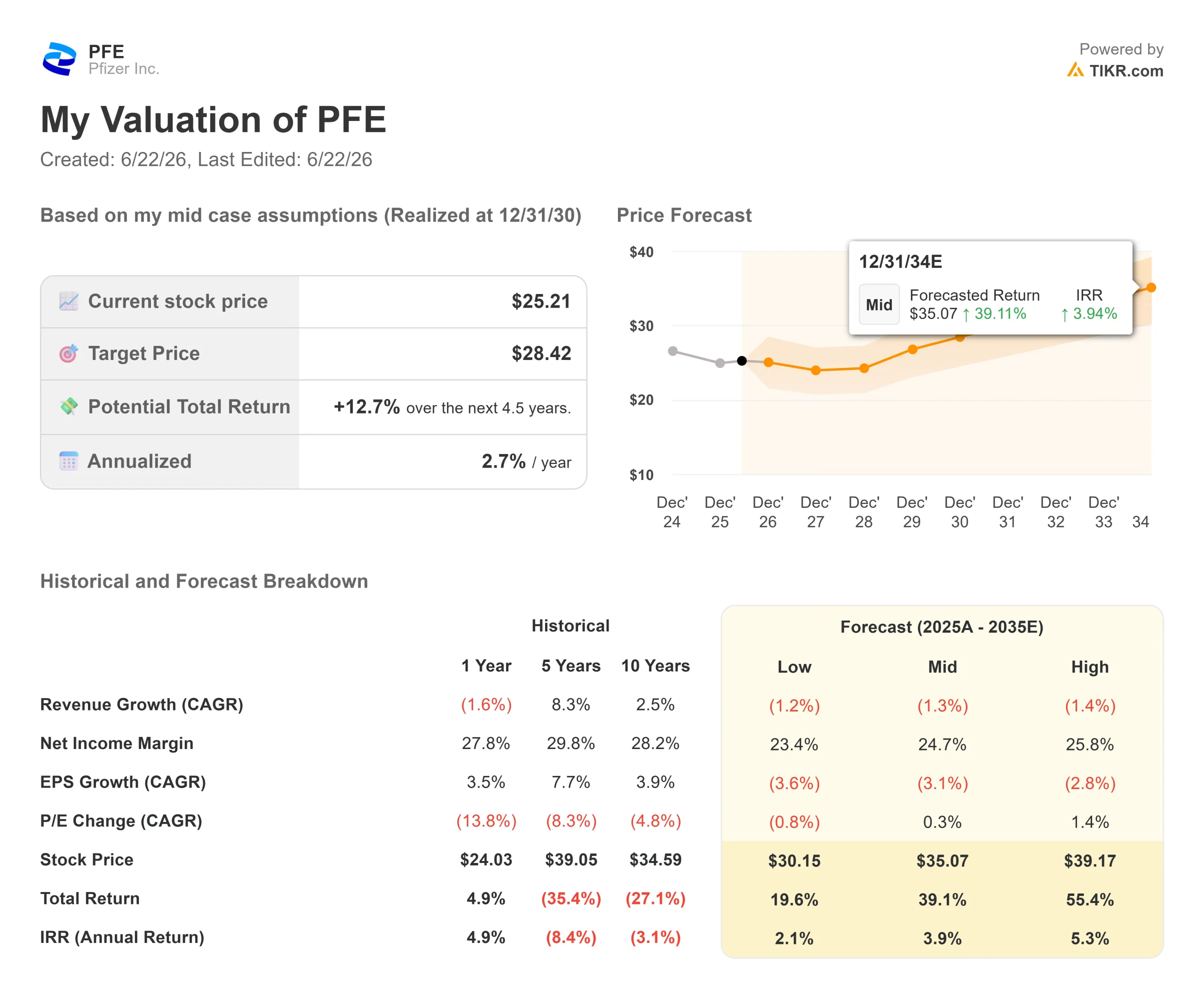

辉瑞股票关键数据

- 当前股价:25.21美元

- 目标价:约28美元

- 分析师平均目标价:约29美元

- 潜在总回报率(中位数):约13%

- 年化内部收益率(中位数):约3%/年

- 2026年第一季度财报反应:+0.30%(2026年5月5日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

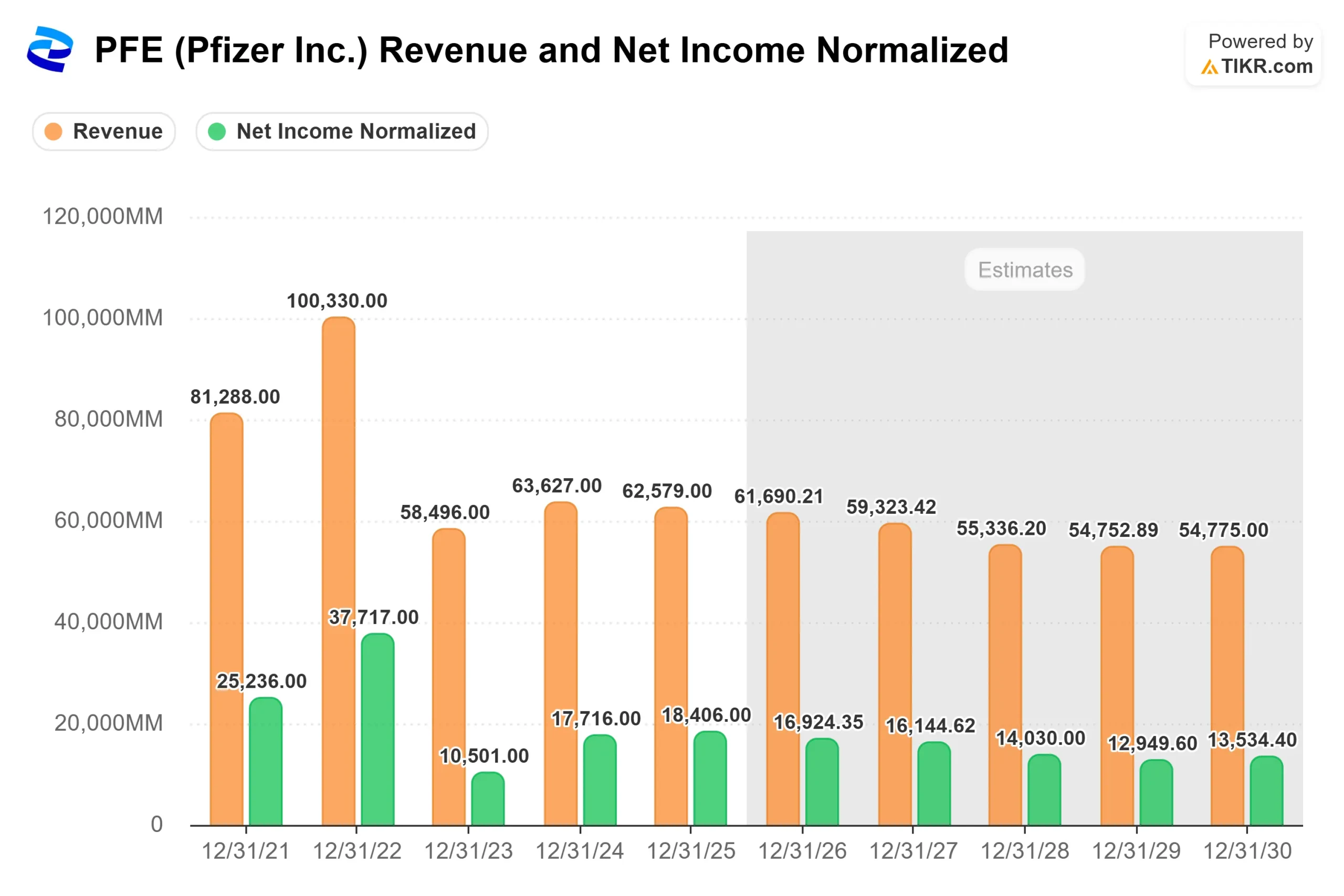

辉瑞公司(PFE)的市值已不足2021年底的一半。该股6月18日收于25.21美元,较新冠疫情期间销售额达到峰值时的59.05美元下跌了约57%。 投资者们一直在追问一个问题:是否有足够大的业务能够填补这一收入缺口?

辉瑞的答案是肥胖症领域。该公司围绕以约100亿美元收购的Metsera公司构建了减肥药物研发管线,并正争分夺秒地计划于2028年推出首款产品。这一时间节点是经过深思熟虑的,因为届时将面临专利悬崖。 因此,争议的焦点在于:作为后来者,能否在礼来和诺和诺德已占据主导地位的市场中,打造出足以产生重大影响的业务版图。股价走势表明,市场对此并不买账。

为何押注肥胖症领域

首先来看这一布局旨在填补的空白。辉瑞的几大核心产品线将在2025年至2028年间失去美国专利保护,包括其抗凝血药艾乐妥(Eliquis)以及普瑞沃(Prevnar)肺炎球菌疫苗系列的部分产品。据BioSpace报道,专利到期的高峰期将在未来两年内出现,抗癌药物Ibrance和Xtandi则将于2027年陆续到期。

该交易的基础是Metsera公司,辉瑞以约70亿美元的预付企业价值收购了该公司,加上里程碑付款,总金额可达约100亿美元。其核心资产是berobenatide,一种处于研究阶段的GLP-1受体激动剂,属于通过模拟肠道激素来抑制食欲的注射型减肥药物。 其独特之处在于给药方式:辉瑞正在将其开发为每月一次的维持性注射剂,而目前市场主流产品均为每周注射一次。

数据扎实,但未达惊艳

最新佐证出现在该公司6月8日出席高盛医疗保健会议之前。 6月6日,辉瑞公布了IIb期临床数据,显示贝罗贝纳肽在32周内实现了高达15.9%的(未经安慰剂校正)体重减轻,且未出现平台期。当日股价下跌约1.3%,因分析师对该结果看法不一。

持怀疑态度的观点很简单。古根海姆、BMO资本市场和利林克均认为,该结果虽扎实但缺乏差异化。 作为参考,礼来公司的tirzepatide可实现约22%的体重减轻,其新一代药物retatrutide甚至达到了近30%。就表面数据而言,berobenatide并不占优。

首席执行官阿尔伯特·布尔拉的反驳是,表面数据并非全部。他指出,在转换研究中,当患者在体重平台期从每周给药的药物转用贝罗贝纳肽时,该药物只需证明其不劣于原药即可。 “我认为,仅凭这种便利性,我们就能实现大量患者转用,”他说。他还指出销售团队是结构性优势:“在商业能力方面,辉瑞与诺和诺德不可同日而语。” 在成本方面,他提到了生产优势:“在注射器方面,我们的成本优势为10到14或15倍”,并指出与竞争对手相比,辉瑞在活性成分方面也更具优势,这意味着辉瑞可以在无需像礼来和诺和诺德那样投入巨额产能资金的情况下实现规模化生产。

核心业务可支撑等待期

鉴于这是一项需要数年时间才能见效的战略,短期内的关键问题在于:在产品线成熟之前,现有业务能否支撑运营成本。答案在很大程度上是肯定的。 辉瑞的新产品和收购产品组合在2026年第一季度创造了31亿美元的收入,按运营数据计算同比增长22%,布尔拉称其为“年化120亿美元的业务”。 其旗下Seagen肿瘤业务部门当季增长20%,偏头痛药物Nurtec增长42%,这两组数据均由他在会议上提及。

据TIKR数据显示,这一业绩表现支撑着6.9%的未来12个月(NTM)股息收益率,为投资者提供了等待的理由。拖累因素是新冠疫情:管理层将2026年新冠相关营收预期从65亿美元下调至约50亿美元,博尔拉指出,治疗业务是“不确定因素”,因为其业绩与公司无法预测的感染浪潮密切相关。

股价已反映的内容

这种怀疑情绪体现在市盈率上。 辉瑞当前市盈率(基于未来12个月收益)约为8.9倍,较同行存在显著折价:据TIKR的竞争对手数据,礼来市盈率约为29.5倍,强生约为19.4倍,而只有百时美施贵宝(市盈率接近8.8倍)与辉瑞处于同一水平。 市场对PFE的估值更像是一只高收益债券,而非一家即将进军重要新市场的公司。

这种折价是陷阱还是机遇,取决于其研发管线。近期消息并未带来积极影响:6月18日,辉瑞宣布首席财务官戴夫·丹顿(Dave Denton) 将于8月15日离职,转任消费品行业职务,塞西尔·盖甘(Cecile Guegan)被任命为临时首席财务官。 尽管辉瑞当天重申了2026财年全年业绩指引,但随着丰业银行对这一人事变动时机提出警示,该公司股价仍下跌约3%。

TIKR 高级模型分析

- 当前股价:25.21美元

- 目标价(中位):约28美元

- 潜在总回报率(中位数):约13%

- 年化内部收益率(中位数):约3%/年

该模型基于两项关键营收假设:到2030年,中位情景下的营收复合年增长率(CAGR)约为-1%,净收益率接近25%。 换言之,该模型几乎未将肥胖症业务纳入辉瑞的估值考量,而是主要依赖成本管控和股息收益。利润率的驱动力来自生产优化计划,该计划目标是在2026年底前实现约72亿美元的净成本节约。主要风险在于,在2028年前,专利到期潮可能超过新药上市的速度。

上行空间:肥胖症治疗领域及核心业务的企稳将重塑增长预期,且当前被低估的市盈率倍数有望扩大。

下行风险:贝罗贝纳蒂德(Berobenatide)在饱和的市场中仅位列第三,且该股仍是一个具有股息收益率的“价值陷阱”。

结论

肥胖治疗的投资论点归根结底取决于一项考验:Berobenatide的III期临床试验。10项关键性研究中的首项已启动,目标是在2028年获得首次批准。 关键不在于减重峰值,而在于“转换治疗”和“月度给药”试验能否充分证明非劣效性,从而为商业团队提供有力的销售依据。若试验结果令人信服,2028年的上市计划将切实可行,并为当前被低估的市盈率提供回升的理由。 若结果混乱,辉瑞将仅剩一款排名第三的药物,在专利悬崖的威胁下勉强维持高收益。在2028年上市窗口期到来之前,请密切关注2027年之前的III期数据。在此之前,市场将以近7%的收益率回报你的耐心等待。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资辉瑞吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出辉瑞的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 辉瑞 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!