截至2026年6月的新闻集团股票关键要点

- 分析师对新闻集团股票的评级为5个“买入”、2个“跑赢大盘”和1个“持有”,市场平均目标价为35美元,较当前25美元的股价暗示有39%的上行空间。

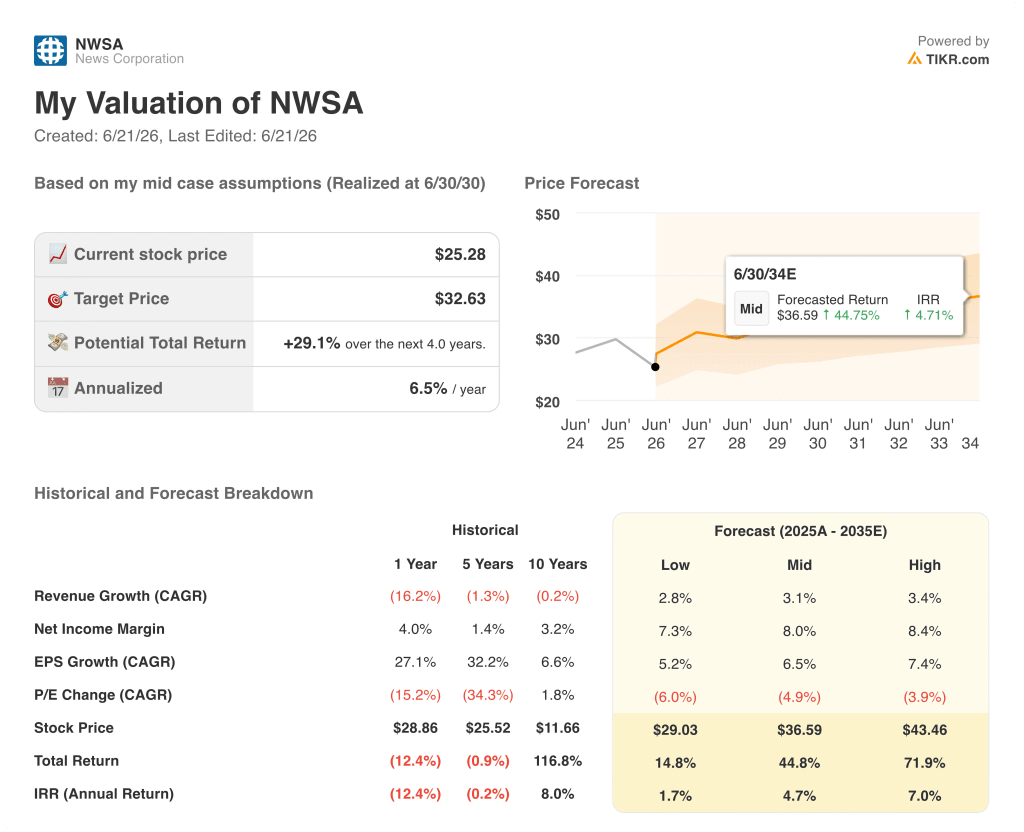

- TIKR的中等情景模型预测,到2030年6月,新闻集团的估值将达到33美元,这意味着从当前水平计算,总回报率为29%,年化回报率为7%。

- 新闻集团2026年第三季度各业务板块EBITDA总额同比增长18%至3.43亿美元,标志着该公司按持续经营业务计算的EBITDA已连续12个季度实现增长。

鉴于市场平均目标价为35美元(意味着39%的上行空间),且无分析师给出“卖出”评级,新闻集团第三季度的超预期表现使得当前股价与数据反映的企业价值之间存在巨大差距——立即在TIKR上免费探索 →

新闻集团第三季度EBITDA增长18%,连续第12个季度实现盈利

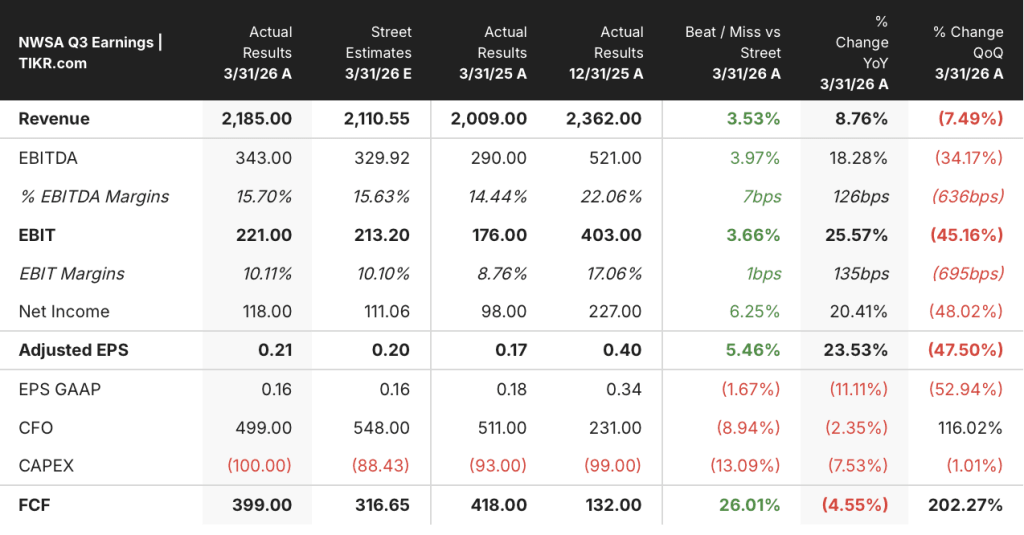

市场仍将新闻集团的股票视为传统媒体业务进行估值,但连续12个季度实现EBITDA增长的公司,绝非传统媒体。 新闻集团(NWSA)在2026财年第三季度财报电话会议后公布,当季营收为21.9亿美元,较华尔街预期的21.1亿美元高出4%。

各业务板块EBITDA合计增长18%至3.43亿美元,利润率从14.4%扩大至15.7%。

管理层确定的三大核心增长引擎——道琼斯、数字房地产服务和图书出版——均实现了两位数的EBITDA增长,并推动公司整体业绩超出预期。

旗下拥有《华尔街日报》、 《巴伦周刊》以及一家快速增长的专业信息业务,第三季度营收为6.19亿美元,同比增长8%;该业务板块EBITDA增长11%至1.47亿美元,利润率达23.7%,实现EBITDA连续第13个季度增长。

在道琼斯旗下,为企业客户提供监管风险监测和合规数据的风险与合规部门收入增长19%至1亿美元,而道琼斯能源业务收入增长12%至7700万美元。

数字房地产服务业务实现营收4.73亿美元,同比增长17%;该业务板块的息税折旧及摊销前利润(EBITDA)激增25%至1.55亿美元,利润率从31%扩大至33%, 这主要得益于REA集团在澳大利亚的收入增长20%,以及Realtor.com在美国市场的收入增长10%,尽管30年期抵押贷款利率一直维持在6%以上。

哈珀柯林斯(HarperCollins)第三季度营收为5.55亿美元,同比增长8%,该业务板块的息税折旧及摊销前利润(EBITDA)增长14%至7300万美元,其中电子书销售额激增17%,有声书销售额增长7%。

首席执行官罗伯特·汤姆森在2026年第三季度财报电话会议上表示:

“我们是一家人工智能数据输入公司,这一点体现在我们近期与Meta达成的协议中,该协议与我们与OpenAI的合作相辅相成。我们正在与多家公司就进一步的合作进行谈判,这些公司都认可我们数据来源的独特价值,这将对我们的营收和盈利能力产生积极影响。”

唯一拖累业绩的是新闻媒体业务板块,受《加州邮报》投资的启动和营销成本影响,该板块EBITDA同比下降1800万美元,但首席财务官拉瓦尼亚·钱德拉谢卡尔直截了当地解释了背景:新闻媒体业务EBITDA下降了1800万美元,而公司整体EBITDA却增长了18%。

管理层预计本财年第四季度将强劲收官,并预期全年自由现金流将实现强劲增长。这表明,第三季度3.99亿美元的自由现金流(较华尔街3.17亿美元的预期高出26%)所展现的现金生成趋势,将在最后一个季度延续。

在TIKR上免费实时追踪Realtor.com的市场份额回升情况以及道琼斯实现10亿美元EBITDA的进程 →

分析师评级:新闻集团第三季度业绩超预期后,获得7个“买入”评级,无“卖出”评级

在2026年第三季度财报发布后,共有8位分析师覆盖新闻集团股票,其中5位给出“买入”评级,2位给出“跑赢大盘”评级,1位给出“持有”评级,无“跑输大盘”或“卖出”评级。

华尔街平均目标价为35美元,较当前25美元的股价有39%的上行空间;最高目标价为43美元,截至2026年6月,这意味着70%的上行空间。

新闻集团旗下三大增长业务板块在2026财年第三季度合计实现EBITDA同比增长17%,增速较第二季度进一步加快,这向市场表明其转型进程并未停滞。

截至2026年6月的季度,市场对EBITDA的共识预期为3.7亿美元,这意味着同比增长16%,利润率为17%,延续了第三季度确立的增长轨迹。

新闻集团第三季度3.99亿美元的自由现金流超出华尔街3.17亿美元的预期26%,管理层预计尽管资本支出小幅增加,全年自由现金流仍将实现强劲增长。

瑞银特别将新闻集团股票列为澳大利亚媒体领域的首选标的,并指出道琼斯在合规和商品数据领域的领先地位,使其能够从推动企业风险监控需求的地缘政治动荡中受益。

5个“买入”和2个“跑赢大盘”评级,与1个“持有”评级形成鲜明对比,反映出市场存在明显分歧: 多头认为,道琼斯设定的五年内实现10亿美元息税折旧摊销前利润(EBITDA)的目标,是市场尚未计入估值的重新估值催化剂;而持“持有”观点的分析师则认为,在实际交易收益反映到财报并确认增幅规模之前,人工智能授权收入的贡献仅为增量收益。

NWSA股票产生的EBITDA高于《纽约时报》,但TRI揭示了估值重估的上限

新闻集团(News Corporation)在截至2026年3月的季度中实现了3.4亿美元的EBITDA,是《纽约时报》公司(NYT)同期1.1亿美元EBITDA的两倍多,但市场仍将其视为同属传统媒体类别的同行。

汤森路透(TRI)的专业信息与合规业务与道琼斯当前的发展方向最为接近,其在截至2026年3月的季度中产生了8.6亿美元的EBITDA,这一数字凸显了估值重估的差距: TRI被市场视为一家B2B数据整合商,而NWSA仍被视为一家报业公司。

前瞻性预测进一步凸显了这一差异, 预计NWSA在截至2026年12月的季度中EBITDA将达到5.7亿美元,而《纽约时报》仅为2.1亿美元;同期TRI预计将实现8.9亿美元,这表明在估值重估后的数据业务与媒体业务之间,这种复合差距正在双向扩大。

2026年新闻集团股票是否被低估?TIKR设定的33美元中位目标价给出了肯定答案

根据TIKR的中位情景预测,到2030年6月,新闻集团的股价将达到33美元,这意味着从当前25美元的股价计算,总回报率为29%,或4年内的年化回报率为7%。

道琼斯已开启的EBITDA扩张周期是TIKR目标价的支撑基础: 风险与合规业务在第三季度增长了19%,管理层将其置于一个规模为37亿美元、年增长率在11%至13%之间的市场中,这意味着推动道琼斯实现10亿美元分部EBITDA目标的营收增长空间,已体现在当前的客户增长中,而非基于预测假设。

新闻集团旗下Realtor.com业务为该模型增添了第二大支柱: 尽管现有房屋销售量处于398万套的历史低位,但每笔现有房屋交易的平均收入目前已比2022年第三季度高出20%,这意味着任何房地产市场的复苏都将以在低迷周期中已得到验证的收益率,进一步扩大Realtor.com的当前收入基数。

要实现 TIKR 的目标,三大增长板块的利润率均需保持稳定: 道琼斯需维持或扩大其23.7%的EBITDA利润率,数字房地产业务需维持第三季度实现的32.8%利润率,而哈珀柯林斯则需保持其运营纪律,以延续自2021财年以来第三季度最高的分部EBITDA表现。

在TIKR上免费探索针对新闻集团股票的完整模型,包括道琼斯的营收增长及Realtor.com的上行情景 →

您应该投资新闻集团吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出新闻集团的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将新闻集团与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需您做出决策所需的数据。

新闻集团第三季度自由现金流超预期对股东回报意味着什么?

新闻集团第三季度自由现金流达3.99亿美元,较华尔街预期的3.17亿美元高出26%,且管理层仅在第三季度就将股票回购规模扩大至1.93亿美元。 本财年迄今为止的股票回购总额已达4.59亿美元,资金来源包括偿还福克斯电视(Foxtel)贷款及自由现金流,董事会认为该股被严重低估。