要点:

- 卓越增长:L3Harris在2026年第一季度实现了15%的有机营收增长,这是该公司历史上表现最强劲的季度之一。

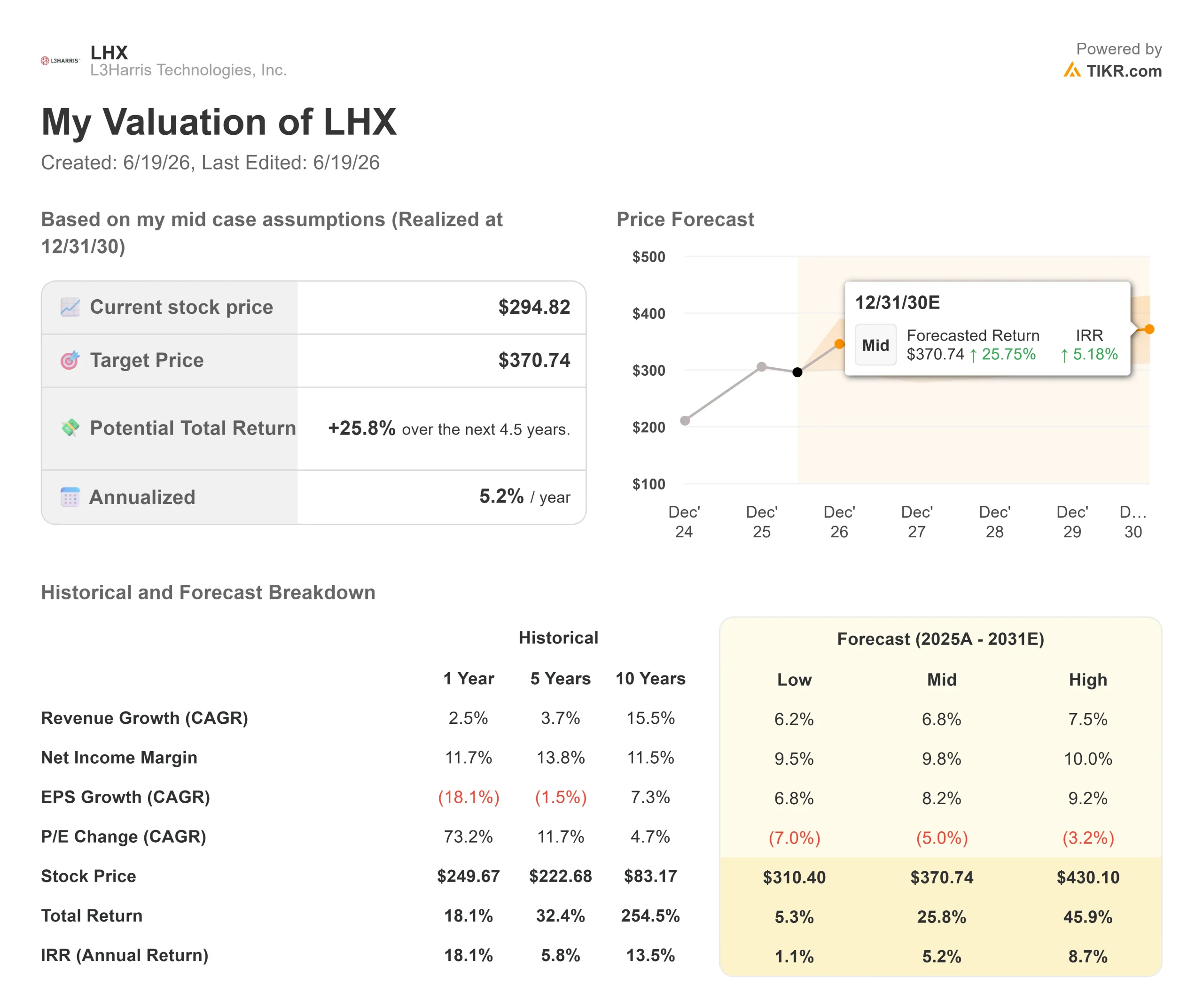

- 股价预测:基于当前业绩表现,LHX股价到2028年12月有望达到343美元。

- 潜在收益: 以当前股价294.82美元计算,该 目标价意味着16%的总回报率。

- 年化回报率: 未来2.5年内,投资者 有望获得约6%的年化增长。

现已上线:使用 TIKR 的新估值模型(免费),探索您心仪股票的上涨空间>>>

L33Harris Technologies(LHX)以有史以来表现最佳的季度之一开启了2026年。营收增长至57亿美元,有机增长率达15%。GAAP每股收益同比增长33%,达到2.72美元。各业务部门的营业利润率已连续第十个季度扩大。

- 订单积压量已超过400亿美元,其中尚未包含待处理的250亿美元“军火加速委员会”订单。

- 本季度国际业务订单与出货比达到2.2,北约盟国对无线电和情报、监视与侦察(ISR)系统的强劲需求是主要驱动力。

- 航天与任务系统业务收入增长24%,主要得益于机密项目和任务化飞机的推动。

- 导弹解决方案业务营收增长18%,利润率扩大110个基点。

- 公司重申了全年业绩指引:营收230亿至235亿美元,自由现金流30亿美元,GAAP每股收益上调0.10美元至11.40美元至11.60美元。

LHX股价徘徊在295美元左右。对于寻求国防板块投资机会、且希望获得高于平均水平的增长和可预见的订单储备的投资者而言,该股是一个明确的投资标的。

模型对L3Harris股票的预测

我们通过L3Harris的“值得信赖的颠覆者”(Trusted Disruptor)战略视角对其进行分析,该战略使其在传统国防主承包商与新兴国防科技公司之间占据独特地位。其核心理念是在具备主承包商规模的同时,保持小型、专注企业的敏捷性。

这种定位正在取得成效。在过去10个季度中,有9个季度的营收实现了有机增长。过去两年间,人均营收增长了近25%。该公司正在同时赢得大型机密项目、拿下北约无线电合同,并为弹药产能提升建设固体火箭发动机产能。

其中,军械加速委员会(MAC)带来的机遇尤为引人注目。该委员会待处理的250亿美元订单(尚未计入积压订单)有望在未来12个月内将总积压订单推高至600亿至700亿美元。

该公司是洛克希德和雷神公司在包括PAC-3和THAAD在内的多个项目中固体火箭发动机的关键供应商。管理层已从美国国防部获得10亿美元投资,用于加速产能建设。

基于7.7%的年营收增长率和16.1%的营业利润率,我们的模型预测该股将在2.5年内达到343美元。这一预测假设市盈率为20.1倍,低于当前24.4倍的前瞻市盈率。

该估值压缩反映了近期重估后的回归常态,同时仍认可了该公司日益清晰的增长前景。

我们的估值假设

我们的估值假设

TIKR的估值模型允许您输入对公司营收增长、营业利润率及市盈率倍数的自有假设,并据此计算该股票的预期回报。

以下是我们针对LHX股票采用的参数:

1. 营收增长率:7.7%

2026年全年指引预计有机增长率为7%,鉴于第一季度的超预期表现,管理层认为这一预期较为保守。

仅ISR项目在全球范围内的订单储备就高达约400亿美元,而盟国已完成了其10年通信现代化周期的约20%。

陆军HMS无线电项目在2027财年获得5.15亿美元拨款,后续五年计划拨款金额与此相当。

2. 营业利润率:16.1%

过去一年的EBIT利润率为15.8%,与三年平均值15.3%和五年平均值16.1%基本持平。

全年业务部门利润率指引为16%的低位区间。

尽管研发投入同比增长44%,但公司每个季度的利润率仍在持续提升。

3. 收盘市盈率:20.1倍

LHX当前市盈率接近24.4倍,高于其三年平均水平20.1倍。

我们预计市盈率将回调至该水平。从长期来看,该股历史市盈率通常在18–20倍之间,而短期内偏高的市盈率往往会在增长预期被市场消化后回归正常水平。

构建您自己的估值模型,对任何股票进行估值(完全免费!)>>>

如果情况好转或恶化会怎样?

国防电子公司面临项目风险、预算时间安排及执行复杂性等挑战。以下是L3Harris股票在截至2030年12月的不同情景下的可能表现:

- 低端情景:若年营收增长6.2%,净利率稳定在9.5%左右,投资者将获得5.3%的总回报率(年化1.1%)。

- 中等情景:若收入增长6.8%,净利率达9.8%,模型预测总回报率为25.8%(年化5.2%)。

- 高估情景:若成功拿下MAC合同、机密项目中标加速且利润率达到10%,总回报率可能达到45.9%(年化8.7%)。

查看分析师当前对LHX股票的看法(订阅TIKR即可免费获取)>>>

由于L3Harris已是一家运营成熟、管理良好的企业,其估值区间比大多数成长型股票更为紧凑。

在低预期情景下,预算谈判将推迟合同的最终敲定,MAC订单的转化周期将延长,市盈率倍数的压缩将拖累回报率。

在乐观情景下,250亿美元的MAC未完成订单将按计划转化,年中将赢得HBTSS后续合同,且国际无线电和ISR需求将推动增长远超指导预期。

L3Harris股票从当前水平还有多少上涨空间?

借助TIKR全新的估值模型工具,您可以在一分钟内估算股票的潜在股价。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 目标市盈率倍数

如果您不确定该输入什么,TIKR会自动根据分析师的共识预测填入各项数据,为您提供一个快速且可靠的起点。

在此基础上,TIKR 会根据看涨、基准和看跌三种情景计算出潜在股价和总回报率,让你能快速判断一只股票是被低估还是被高估。

60 秒内洞悉股票真实价值(使用 TIKR 即可免费获取)>>>

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在 买入哪些股票,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!