截至2026年6月,Datadog股票的关键要点

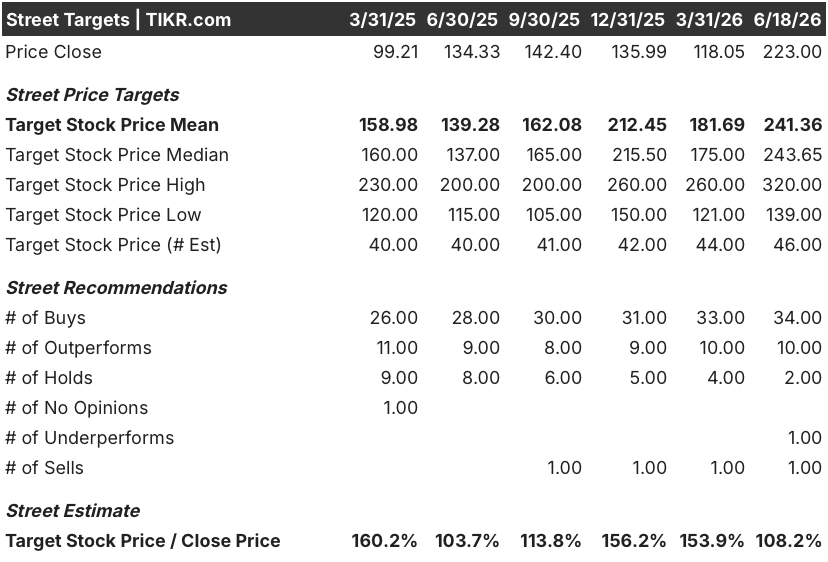

- 分析师对Datadog股票的评级为:34个“买入”、10个“跑赢大盘”、2个“持有”, 1个“跑输大盘”评级和1个“卖出”评级,分析师平均目标价为241美元,最高目标价为320美元,这意味着相对于当前223美元的股价,距离平均目标价仍有约8%的上涨空间,距离最高目标价则有约43%的上涨空间。

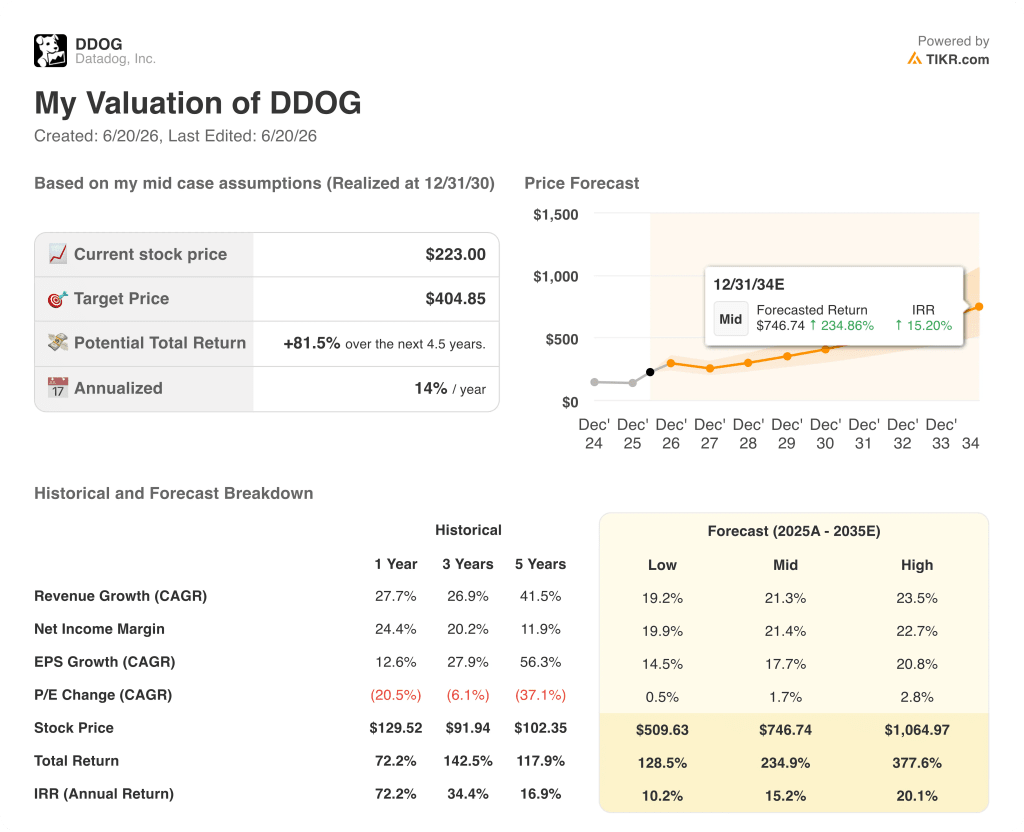

- TIKR的中位数模型预测,到2030年12月Datadog的估值将达到约405美元,这意味着从当前水平计算,总回报率约为82%,或折合4.5年内的年化回报率约为14%。

- Datadog第一季度营收达10.06亿美元,同比增长32%,超出市场共识近5%,并促使公司将全年营收指引上调至43.0亿至43.4亿美元, 这一区间远高于此前40.6亿至41.0亿美元的指引。

- 在6月的DASH大会之后,Truist将Datadog股票评级从“持有”上调至“买入”,目标价定为300美元;丰业银行(Scotiabank)则将目标价上调至275美元,两家机构均指出企业人工智能采用加速是主要驱动力。

Datadog股价目前报223美元,48位分析师中有46位持看涨态度,TIKR的中位预测显示其股价到2030年将达到约405美元。立即在TIKR上免费探索推动这一价差的营收走势和分析师目标价 →

Datadog季度营收突破10亿美元,受AI业务强劲增长推动上调全年业绩指引

Datadog(DDOG)在2026年第一季度首次突破10亿美元季度营收大关,实现营收1.006亿美元,同比增长32%,高于市场普遍预期的9.6亿美元。

营收增速已连续三个季度加速,从去年同期的25%升至上一季度的29%,再到本季度的32%,这一增长轨迹甚至让电话会议中最看涨的分析师也感到意外。

这种增长加速并非集中于单一业务板块:非AI客户营收同比增长率达到20%中段,高于上一季度的23%和去年同期的19%。

大客户是推动增长的主要动力,截至2026年3月31日,年经常性收入(ARR)达10万美元及以上的客户数量同比增长21%,达到约4,550家。

随着营收的增长,产品采用率也进一步提升:目前有35%的客户使用六款或更多Datadog产品,较一年前的28%有所上升;另有20%的客户使用八款或更多产品,较此前13%的比例有所提升。

首席执行官奥利维尔·波梅尔(Olivier Pomel)在第一季度财报电话会议上对分析师表示:“我们正在帮助各规模、各行业的客户部署现代化的、基于云的、支持人工智能的解决方案。”

Datadog的Bits AI Security Agent能够自主分析云端SIEM信号,并在短短30秒内(而非数小时)提供修复建议,本季度成为一款突破性产品,在一家《财富》500强银行和一家领先的在线招聘平台取得了重大业务拓展成果。

该公司还与全球两家最大科技公司的AI研究部门签署了首份年化金额达8位数的训练工作负载合同,将目标市场从推理扩展至超大规模的GPU密集型模型训练领域。

过去十二个月的净收入保留率从上一季度的约120%升至120%出头,自由现金流达到2.89亿美元,利润率为29%,这两项数据均表明公司在快速扩张的同时保持了严谨的财务纪律。

在6月9日至10日于纽约举行的DASH用户大会上,该公司发布了100多项新功能,包括自主式Bits AI代理、用于代理安全防护的AI Guard、自带云(BYOC)部署,以及专为企业AI工作流设计的新代理构建工具。

随着第二季度财报预估日期的临近,请在 TIKR 上免费追踪 Datadog 股票的客户增长、ARR 增长势头以及 AI 产品线 →

为何目前48位分析师中有44位看涨Datadog股票

华尔街对Datadog股票的评级普遍看涨,在第一季度财报发布及随后的DASH大会之后,48位分析师中有44位给予“买入”级别的评级,该公司在大会上公布的代理式AI路线图成为重要的催化剂。

市场共识甚至预计,Datadog第二季度营收将达到约10.8亿美元,同比增长约30%,这一增长势头将延续第一季度的强劲势头,主要得益于广泛的客户拓展和AI工作负载的采用。

放眼长远,华尔街预计第三季度营收约为11.1亿美元,第四季度约为11.5亿美元,这意味着2026年全年营收增长率约为27%,与管理层上调后的指引中位数一致。

EBITDA的增长反映了利润率的变化:第一季度EBITDA为2.4142亿美元,同比增长36%;市场普遍预期第二季度将达到约2.6亿美元,同比增长约47%。

Truist在6月15日将该股评级从“持有”上调至“买入”,目标价定为300美元,其认为企业采用AI的紧迫性已开始超过优化压力,且客户“仍处于自主AI应用之旅的早期阶段”, 这意味着该平台基于使用量的营收模式正处于漫长采用曲线的早期阶段。

分析师们目前关注的问题是,DASH系列产品公告——尤其是AI Guard和“自带云”(Bring Your Own Cloud)——能否在第二季度财报发布前,加速高利润率安全产品在Datadog现有可观测性用户群中的捆绑销售率。

2026年Datadog股票是否被低估?TIKR设定的405美元目标价与AI工作负载状况

TIKR的中位数预测显示,到2030年12月Datadog股价将达到约405美元,这意味着从当前223美元的股价计算,总回报率约为82%,或折合4.5年内的年化回报率约为14%。

第一季度确立的营收增长轨迹——Datadog季度营收首次突破10亿美元,并将全年指引上调至43.0亿至43.4亿美元区间——为实现中值目标所需的增长奠定了基础。

如果非AI客户群能继续保持连续数个季度的加速增长势头,向20%中段的增长率迈进;同时,AI原生客户保持现有增长速度,且新的培训工作负载垂直领域进一步扩大渗透率, 那么到2030年,中位情景下的营收复合年增长率(CAGR)将达到约21%,且无需AI支出方面的乐观情景假设完全实现。

TIKR目标最直接依赖的条件是,在营收增长的同时,息税前利润率(EBIT margin)的扩张能否持续: 第一季度的数据证实,在营收以32%的速度增长的同时,运营费用仍可保持31%的增速;而通过公司持续的市场拓展投资周期维持这种经营杠杆效应,正是从当前股价水平实现约14%年化回报率的关键所在。

Datadog的TIKR模型目标价为2030年达到约405美元。免费获取完整模型,核查每项假设,并判断AI工作负载理论在TIKR身上是否成立 →

您应该投资 Datadog, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出 Datadog, Inc. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 Datadog, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。

Datadog 股票看涨论点面临的最大风险是什么?

最大的短期风险在于对AI原生支出的过度集中:管理层在第二季度对最大客户的业绩指引中采取了更为保守的立场,这表明其对前沿AI预算在销售漏斗顶端可能出现的波动持谨慎态度。 如果企业优化周期回归并导致平台使用量下降,第三季度和第四季度约11.1亿美元及约11.5亿美元的营收预期可能会面临压力。