截至2026年6月Copart股票的核心要点

- 分析师对Copart股票的评级为:3个“买入”、3个“跑赢大盘”、5个“持有”和1个“跑输大盘”,市场平均目标价为41美元,这意味着相对于当前30美元的股价,仍有约36%的上涨空间。

- TIKR的中等情景模型预计,到2030年7月,Copart的估值将达到约46美元,这意味着从当前水平计算,总回报率约为51%,年化回报率约为11%。

- Copart股票当前处于低估状态,第三季度息税前利润(EBIT)达4.643亿美元,息税前利润率(EBIT margin)为37.5%,这表明尽管美国保险业务销量下滑4.2%,但其定价能力和经营杠杆仍保持结构性稳固。

- 第三季度全球平均售价上涨4.6%,美国保险业务平均售价达到经季节性调整后的历史最高水平,这表明市场正在因销量周期性波动而对该股进行打压,却忽视了其背后持久的定价驱动力。

CPRT的平均目标价为41美元,远高于当前30美元的股价,而该股目前交易价格接近52周低点。请查看息税前利润走势是否能支撑这一目标价。在TIKR上免费探索Copart股票

Copart报告第三季度拍卖价格创纪录,尽管美国交易量下降4%

全球最大的在线报废车辆拍卖商Copart(CPRT)于5月21日公布2026财年第三季度营收为1,237.1百万美元,较华尔街预期的1,195.0百万美元高出3.5%, 尽管其美国保险业务部门的交易量同比下降了4.2%。

该公司运营着一个在线拍卖平台,将车辆卖家(主要是汽车保险公司)与遍布160多个国家的买家连接起来,主要通过收取服务费而非直接持有库存来创造收入。

本季度全球平均售价上涨4.6%,这一涨幅完全抵消了总销量2.4%的下滑,从而实现了营收正增长。

美国保险业务的平均售价上涨了4.1%,达到了首席执行官杰夫·廖(Jeff Liaw)在第三季度财报电话会议上所描述的经季节性调整后的历史最高水平:“目前,在Copart的美国保险卖家群体中,纯销售车辆的占比已达到历史最高水平。”

销量疲软反映出,消费者因保费上涨而缩减了汽车保险保障范围,同时保险公司现有保单结构也发生了变化。

作为驱动Copart供应渠道的结构性指标,总损失频率在2026年第一自然季度达到23.6%,较四年前上升了近5个百分点。

在国际业务方面,总销量增长5.9%,国际服务收入增长17.9%,国际业务板块的营业利润达到7380万美元,利润率为31.5%,其中英国、德国和加拿大均为这一增长势头做出了贡献。

年初至今,自由现金流增长了12%,Copart本季度末持有42亿美元的现金、现金等价物及持有至到期证券,且无债务。

本财年迄今,公司已斥资逾16亿美元回购了超过4340万股股票,这一回购速度表明管理层对公司长期价值的信心。

第三季度数据显示,即使销量下滑,平均销售价格(ASP)的增长仍能推动营收增长。需关注定价势头能否延续至第四季度。在TIKR上免费追踪Copart股票预测 →

CPRT股票获6家买方机构给予“买入”评级,华尔街目标价远高于周期性低点

华尔街预计Copart股票在2026财年第四季度的息税前利润(EBIT)将增长约2%,市场共识认为,尽管销量持续面临下行压力,但该公司仍能将息税前利润率维持在36%左右。

覆盖CPRT的12位分析师中有6位给出正面评级(3个“买入”、3个“跑赢大盘”),这反映出市场坚信,结构性的平均销售价格(ASP)增长引擎和国际业务势头将抵消美国市场短期交易量疲软的影响。

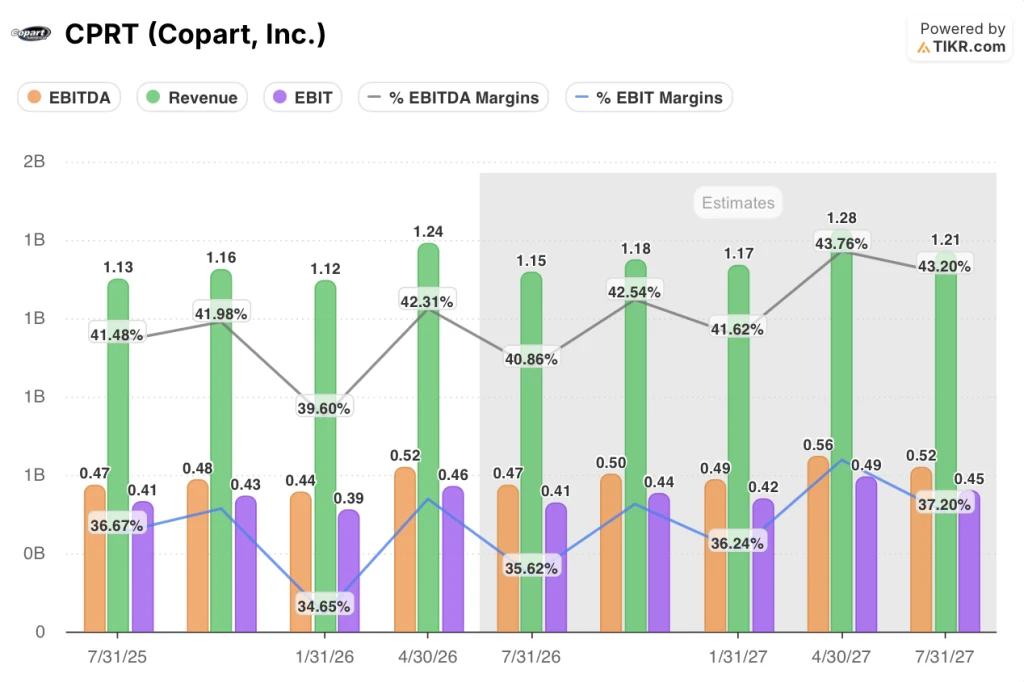

第三季度息税前利润(EBIT)为4.643亿美元,较市场普遍预期的4.456亿美元高出4.2%,较上年同期的4.516亿美元增长2.8%,尽管销量有所下滑。

第三季度EBITDA达到5.234亿美元,同比增长3.4%,较市场预期的5.056亿美元高出3.5%,EBITDA利润率为42.3%。

市场对2026财年第四季度的共识预期显示,营收约为11.5亿美元,同比基本持平;息税前利润约为0.41亿美元,这反映出市场对美国理赔频率环境的持续谨慎态度。

对于27财年,市场共识预计年收入增长率将在4%至6%之间,每季度息税前利润将扩大至0.42亿至0.49亿美元,因为总损失频率趋势和国际业务规模将抵消周期性销量下滑带来的拖累。

鉴于第三季度单位销量下滑的背景下,息税前利润率仍保持在37.5%的韧性水平,相较于一家在多个经济周期中均实现了结构性定价能力提升的企业而言,Copart当前股价处于被低估状态。

华尔街尚未解答的问题是:随着消费者保险支出收缩被证实属于周期性而非长期趋势(这与Copart管理层的观点一致),第三季度以个位数低位下滑的美国委托量,是否将在2026年下半年开始回升。

2026年Copart股价是否被低估?TIKR的46美元估值模型给出了肯定答案

根据TIKR的中位情景预测,Copart股价到2030年7月将达到约46美元,这意味着从当前30美元的股价计算,总回报率约为51%,或折合约4年内的年化回报率约为11%。

TIKR的目标价基于Copart在第三季度展现的相同增长动能:平均销售价格(ASP)的增长抵消了销量波动带来的周期性影响,从而将息税前利润率(EBIT)维持在35%以上——这一门槛该公司已连续多个季度保持。

国际业务扩张是支撑该目标可信度的第二大支柱——第三季度国际业务单位量增长5.9%,委托量以低两位数的速度增长,随着时间推移,高利润率的国际服务收入占比将逐步提升。

TIKR模型所要求的条件并非美国保险业务处理量的复苏,而是总损失频率能延续其长期上升趋势——管理层指出,该趋势将在2026年第一季度达到23.6%,且未来将得到维修成本上涨、电动汽车复杂性增加以及ADAS技术发展的共同支撑。

根据 TIKR 模型预测,Copart 股价到 2030 年 7 月将达到约 46 美元。查看该目标背后的假设,并运行您自己的情景分析。在 TIKR 上免费构建您对 CPRT 的估值 →

要真正了解情况,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答此类问题时所使用的同等机构级财务数据。

调出 Copart, Inc. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费自选股列表,将 Copart, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。

什么是全损频率,它对 Copart 为何重要?

全损频率衡量的是车辆保险理赔中,车辆被判定为全损(而非修复)的比例,该指标在2026年第一季度达到23.6%,四年间上升了近5个百分点。

该比率越高,意味着流入Copart拍卖平台的车辆越多,即使事故率有所下降,供应量仍会扩大。维修成本上涨、ADAS系统复杂性增加以及电动汽车电池更换的经济性等因素,都将从结构上推动该比率随时间推移而持续上升。

如果美国销量持续下滑,Copart能否维持35%以上的EBIT利润率?

Copart在2026财年第三季度证明,即使美国销量下降4.2%,EBIT利润率仍可扩大——平均售价上涨4.6%与车辆销售成本下降5.6%的综合效应,使EBIT利润率达到37.5% EBIT利润率,同比上升27个基点。

能否维持这一水平,取决于目前增长率为14.1%的国际收入增长能否继续改善,以及平均销售价格的增长能否持续。

今年迄今为止16亿美元的股票回购,表明管理层对这一发展轨迹充满信心。