截至2026年6月,Nucor股票的核心要点

- 分析师对纽科股票的评级为:10个“买入”、3个“跑赢大盘”、3个“持有”和1个“卖出”,市场平均目标价为258美元,较当前244美元的股价暗示约有6%的上行空间。

- TIKR的中位数模型预测,到2030年12月,纽科的估值将达到约256美元,这意味着从当前水平看,总回报率约为5%,年化回报率约为1%。

- 纽科股票当前估值处于合理水平,2026年第一季度15.1亿美元的息税折旧及摊销前利润(EBITDA)已反映在股价中,而该股较52周低点已上涨近一倍。

- 2026年第一季度,Nucor的季度钢厂出货量创下700万吨的纪录,订单积压量较年末增长20%至470万吨,达到2021年第二季度以来的最高水平。

纽科(Nucor)股价在过去十二个月内几乎翻了一番,而市场对股价上涨潜力的信心与实际涨幅之间的差距正在缩小。TIKR的专业级工具可助您对相关数据进行压力测试。立即在TIKR上免费探索NUE的估值 →

2026年第一季度,纽科(Nucor)股价创下历史最高出货量纪录,而进口量则跌至多年低点

纽科公司(NUE)股票在2026年第一季度实现了公司历史上最强的季度出货量,这一成绩是在进口竞争加剧和资本回报计划加速推进的背景下取得的。

该公司在全国26家钢厂采用电弧炉生产钢铁(熔炼废钢而非加工铁矿石),这使其成本结构低于传统高炉运营商。

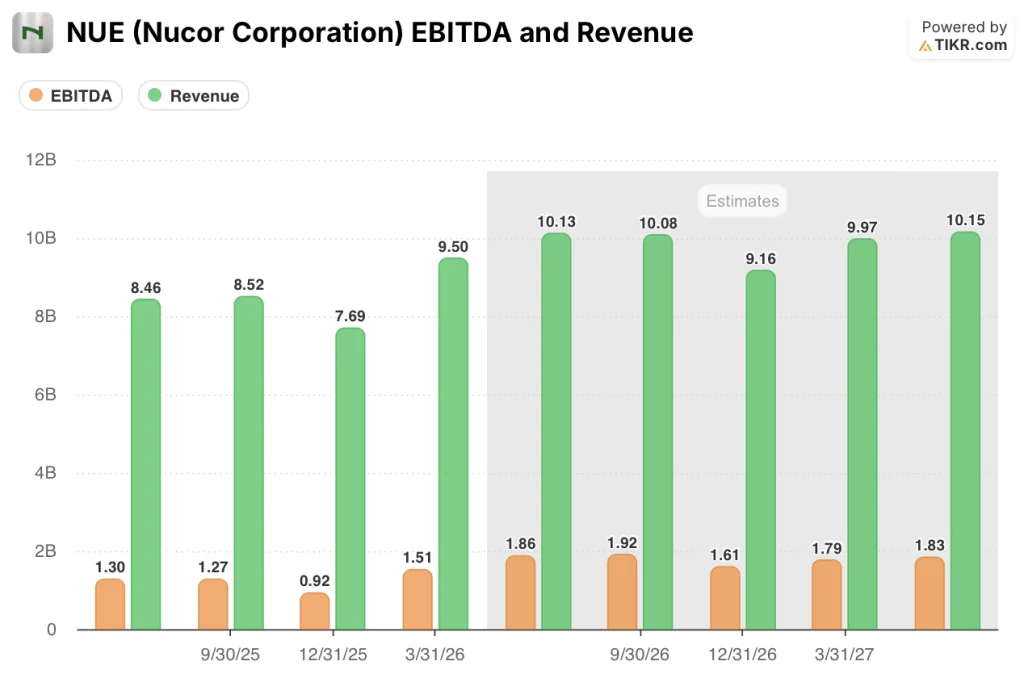

2026年第一季度营收达到95亿美元,较上年同期增长21.3%,比市场预期的88.6亿美元高出7%以上。

本季度最引人注目的数字是700万吨。

这一数字代表了纽科旗下各钢厂有史以来最高的季度出货量,尽管本季度初曾因天气原因导致生产中断,但公司仍成功跨越了这一门槛。

首席执行官莱昂·托帕利安(Leon Topalian)在2026年第一季度财报电话会议上概括了本季度的整体态势:“我从事这一行业已久。 我曾负责长材业务和板材业务。就长材业务而言,我今天接触的客户正经历着他们历史上前所未有的繁忙时期。”

这一出货量纪录的背后,是竞争环境的结构性转变:随着第232条关税及相关贸易救济令将外国供应挤出国内市场,美国成品钢进口份额从2025年第一季度的22%以上降至2026年第一季度的约15%。

截至2026年第一季度末,钢铁厂的未完成订单量达到470万吨,较去年年底增长20%,创下自2021年第二季度以来的最高水平,这证实了产销量前景并非仅限于单个季度的现象。

钢铁产品订单量较年末也增长了9%,所有主要产品类别均实现增长。

Nucor本季度息税折旧及摊销前利润(EBITDA)达15.1亿美元,同比增长117.5%,较市场普遍预期的13.3亿美元高出近14%。

每股收益(EPS)为3.23美元,较市场预期的2.82美元高出14.7%,较上年同期的0.77美元增长了319%。

自由现金流转为显著正值,达到2.25亿美元,扭转了2025年第一季度4.95亿美元的负值。

钢铁厂业务板块是推动整体业绩增长的主力,税前利润达11.3亿美元,较上一季度翻了一番多,这得益于四大产品组销量和平均售价的全面上涨。

展望未来,西弗吉尼亚州薄板厂项目的建设进度现已达到85%,试运行将分阶段持续至2026年,计划于2027年初开始逐步增加商业发货量。

Nucor的订单积压数据及各业务板块表现已在TIKR实时更新。在第二季度财报发布前,及时追踪关键指标。在TIKR上免费分析NUE →

华尔街给予NUE 10个“买入”评级,但258美元的平均目标价表明上行空间正在收窄

在覆盖纽科股票的17位分析师中,10位给予“买入”评级,3位给予“跑赢大盘”评级,3位给予“持有”评级,1位给予“卖出”评级,市场平均目标价为258美元,最高目标价为290美元。

该均值目标价较当前244美元的股价意味着约6%的上行空间,对于一家获得买方如此强烈看好的公司而言,这一差距略显有限。

分析师目前预计,纽科股票2026年第二季度的EBITDA将达到约18.6亿美元,同比增长约44%,因为钢板市场实现价格的上涨正持续跟上自2025年下半年开始的现货价格上涨势头。

分析师还预计这一增长趋势将延续至2026年下半年,2026年第三季度的EBITDA共识预测值约为19.2亿美元,同比增长约52%。

营收预测也呈现相同趋势,2026年第二季度的共识预测值约为101.3亿美元,同比增长约20%,这既反映了销量增长,也得益于钢板和结构钢领域的价格利好。

当前股价约为每股244美元,而其52周价格区间在2025年年中曾触及123美元左右的低点,随着盈利的复苏,该股估值已大幅重估,且较市场平均预期6%的差距表明,市场已将基本面改善的相当一部分因素计入股价。

2026年纽科(Nucor)股票估值是否合理?TIKR给出的256美元中位目标价表明当前涨幅已基本被市场消化

根据TIKR的中位情景预测,到2030年12月,纽科的股价将达到约256美元,这意味着从当前244美元的股价计算,总回报率约为5%,或折合4.5年内的年化回报率约为1%。

EBITDA复苏的可持续性支撑了这一目标,而2026年第一季度的业绩结果有力地确立了这一基准: 15.1亿美元的EBITDA超出预期14%,同比增幅达118%,这证明现代化生产线的盈利能力并非昙花一现。

TIKR模型要具有可信度,需要以下两个已提及的动态持续存在:进口渗透率维持在15%左右,而非反弹至2025年初22%以上的水平;以及如前瞻性预测所示,EBITDA从第一季度到第二季度的显著提升能够如期实现。

纽科(Nucor)股票的自由现金流在经历了大部分高资本支出建设周期中的深度负值后,将于2026年第一季度转为正值,达到2.25亿美元,这证实该公司正进入其200亿美元资本计划的收获阶段,这一转型既支撑了公司估值,也为持续向股东返还资本提供了依据。

TIKR对NUE的中位数目标价为256美元,预计到2030年12月将达到该水平。了解模型的具体推导过程,并根据自身情况设定假设。在TIKR上免费探索NUE →

您应该投资纽科公司吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出纽科公司(Nucor Corporation)的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将纽科公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您做出自主决策所需的数据。

纽科股票盈利前景面临的最大风险是什么?

主要风险在于进口压缩趋势可能逆转。受第232条关税执行推动,钢铁进口份额从2025年第一季度的22%以上降至2026年第一季度的约15%,这是一种结构性改善。

如果贸易政策执行力度放松、进口卷土重来,或者《美墨加协定》(USMCA)谈判缩减了用于堵住衍生钢材漏洞的关税覆盖范围,国内价格可能比订单积压所暗示的更快走软。

若废钢成本同时飙升,将压缩推动2026年第一季度EBITDA增长118%的金属价差。

纽科西弗吉尼亚州钢厂何时开始产生收入?

纽科计划于2027年初开始逐步增加西弗吉尼亚州薄板厂的商业出货量,截至2026年第一季度,该厂的建设进度约为85%。

酸洗线、冷轧机和汽车级镀锌线的调试工作将在2026年剩余时间内依次进行。

管理层预计,该钢厂到2027年底将达到约50%的产能利用率,并将继续深入中西部和东北部地区的汽车及耐用消费品市场——这两个地区目前是纽科在扁平轧制钢产品方面布局不足的区域。