Axon Enterprise股票关键数据

- 52周波动区间:339.01 美元 – 885.92 美元

- 当前股价:423.60美元

- 分析师平均目标价:约$662

- TIKR模型目标价:约1,160美元(年化内部收益率约25%)

- 2026年第一季度营收:8.07亿美元(同比+34%)

- 2026年第一季度调整后EBITDA利润率:25%

- 年度经常性收入(ARR):15亿美元(同比+35%)

- 净收入保留率:125%

现已上线:使用TIKR全新的估值模型(免费),探索您心仪股票的潜在上涨空间 >>>

这里究竟发生了什么

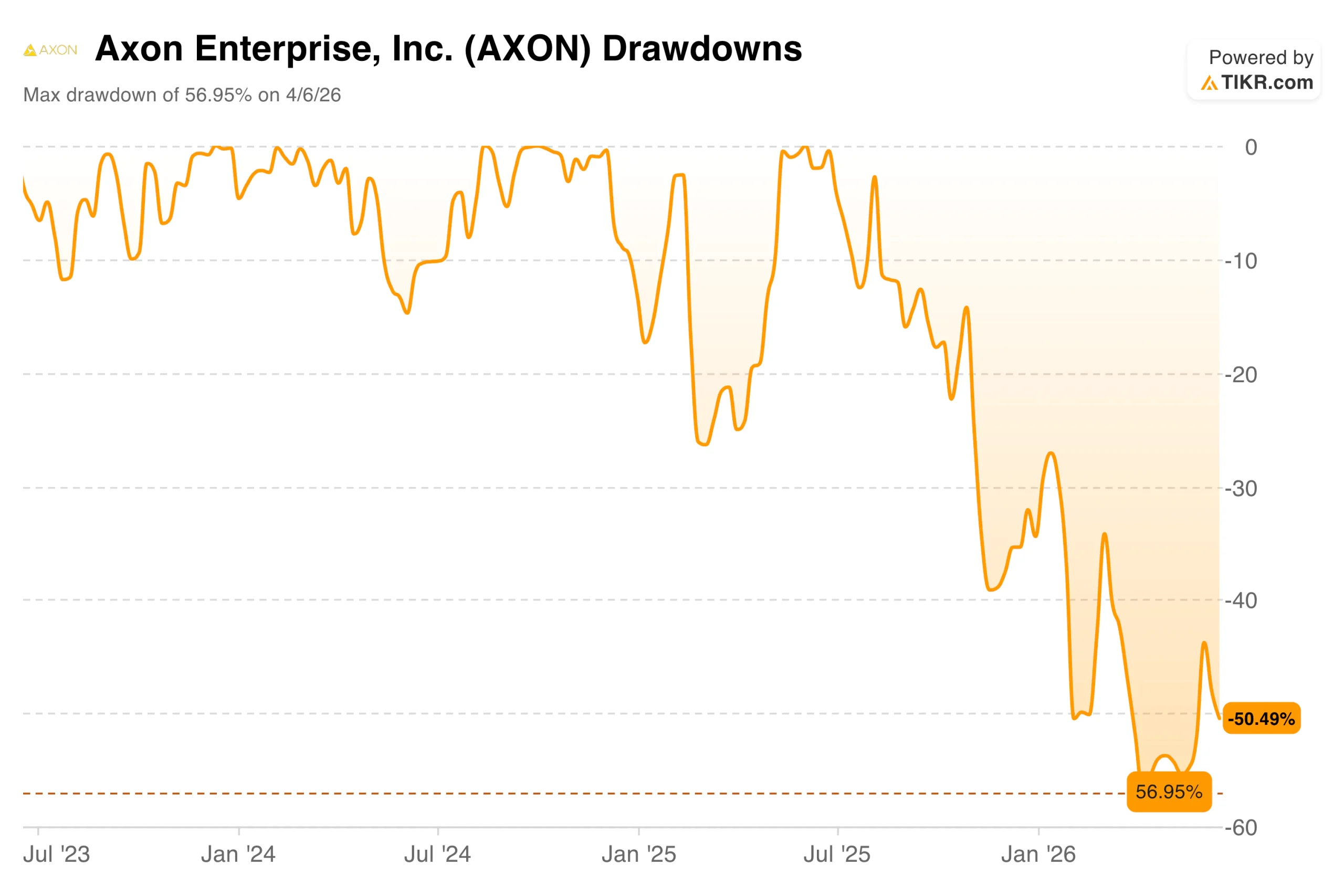

Axon Enterprise在2026年初曾是市场最青睐的复合增长股之一,随后从1月的最高点跌至4月的最低点,跌幅近57%。罪魁祸首并非其业务本身。 最近一个季度,营收增长34%至8.07亿美元,调整后EBITDA率维持在25%,且公司将全年营收增长预期上调至30%-32%。

此次抛售主要源于市场对人工智能颠覆整个软件行业的担忧,导致高市盈率软件股普遍面临估值压缩。一位知名基金经理特别指出,市场对Axon的反应是“不恰当的”。

此后,该股已部分回升至约424美元,但年初至今仍下跌约25%。在股价大幅下跌的同时,公司业务持续实现复合增长。这种差距正是值得深入分析的行情。

查看分析师对Axon Enterprise股票的增长预测和目标价(免费)>>>

那家无人谈论的软件巨头

大多数投资者仍将Axon(AXON)视为泰瑟(TASER)电击枪公司。这种认知正日益过时。上季度,软件与服务业务营收达3.55亿美元,同比增长35%,且纯软件业务的毛利率超过80%。

Axon推出的“AI时代计划”是一项捆绑式订阅服务,将随身摄像头软件、云端证据管理及AI工具整合到一份合同中。公司总裁乔什·伊斯纳(Josh Isner)称其为公司历史上销售速度最快的产品,在推出首年就为警方机构带来了近10亿美元的订单。

作为旗舰AI工具之一的“Draft One”,能够根据随身摄像头录像自动生成警方报告。目前,警员约有50%的时间用于文书工作,“Draft One”可将这一比例降至约20%,相当于每位警员每周可节省一整天的巡逻时间。这一提升工作效率的优势,对预算紧张的市政部门极具吸引力。 第一季度,“AI Era Plan”产品的收入同比增长超过700%。

营收从2021年的8.63亿美元增长至2025年的27.8亿美元,这一增速鲜有软件公司能与之匹敌。 虽然近年来按美国通用会计准则(GAAP)计算的息税折旧及摊销前利润(EBITDA)似乎有所压缩,但该数据因股权激励而严重失真;仅2026年第一季度的调整后EBITDA就达到2.02亿美元,利润率达25%,这更准确地反映了其基础业务状况。

反无人机业务这一黑马

大约18个月前,Axon收购了反无人机探测与防御平台Dedrone,该业务迅速成为其产品组合中增长最快的业务线之一。

反无人机产品收入同比增长超过300%,目前在美国,平均每30秒就会启动一次“无人机作为第一响应者”的任务。Dedrone的订单增长更为迅猛,增幅约为500%,这表明未来收入增长空间巨大。

近期通过的《更安全天空法案》增加了2.5亿美元的联邦拨款,并扩大了地方机构在探测、追踪和消除无人机威胁方面的法律权限。在该法案通过之前,许多管辖区缺乏主动应对无人机活动的权限,这限制了系统的部署。

世界杯主办城市已获得联邦豁免,正在体育场周边部署Axon的系统。当这些临时授权转为永久授权时,将为大规模固定安装铺平道路。项目储备庞大,而收入确认仍处于早期阶段。

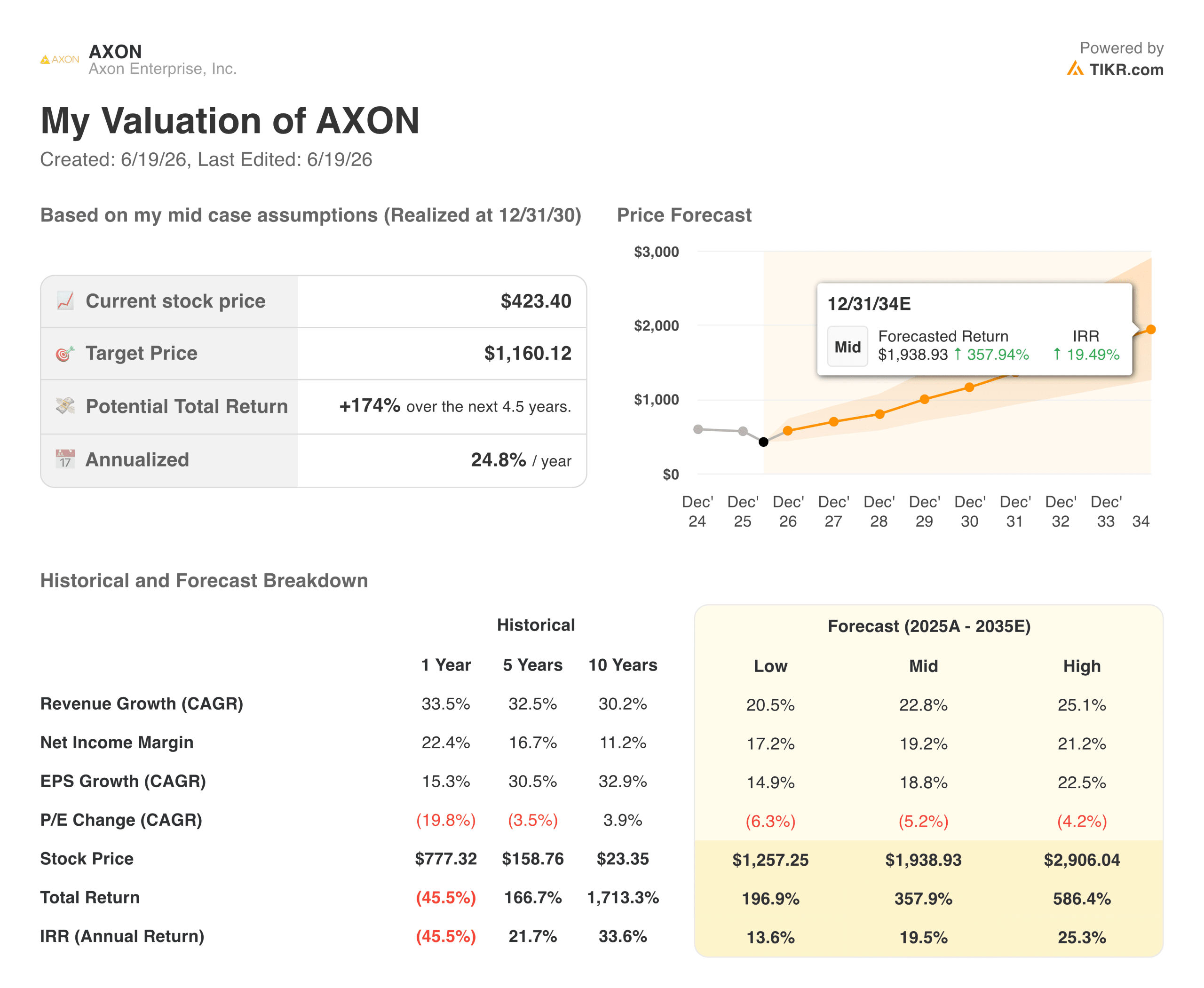

估值模型的预测

基于中位情景假设——即约23%的营收增长率和接近19%的净利润率——TIKR的估值模型预计,到2030年底,该股目标价约为每股1,160美元,年化回报率约为25%。 情景范围跨度较大:低端情景意味着年化回报率约为14%,而高端情景可达25%。中位数显示,未来4.5年内总回报潜力约为175%。

华尔街的预期更为保守,但总体仍持乐观态度,共识目标价约为662美元,这意味着较当前水平仍有约56%的上行空间。 摩根大通近期将其目标价上调至755美元。看空观点主要集中在估值上:即使经过回调,AXON的市盈率仍处于前瞻市盈率50倍左右,这使得公司几乎没有容错空间。

受关税不利影响以及Dedrone硬件产品占比上升推动,上季度毛利率同比下降约150个基点。该模型的回报情景主要由盈利增长驱动,而非市盈率扩张——在当前的起始市盈率水平下,这是更可持续的增长路径。

看多理由在于,AXON虽被视为硬件公司,但其估值并不符合硬件公司的定价逻辑。它是一个具有经常性收入的平台,拥有143亿美元的未来合同预订额、125%的净收入保留率,且其AI产品的增长速度超过了公司其他任何业务线。 此处的投资逻辑押注于规模化后可持续的平台经济效益,而非短期盈利催化剂。

华尔街的最佳投资理念不会长期被埋没。立即免费注册 TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资 Axon Enterprise 吗?

TIKR 为您免费提供与专业分析师评估 Axon 等股票时所使用的同等机构级财务数据。了解华尔街对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。正如本文所示,分析始于 TIKR。

正在寻找新的投资机会吗?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的脚步。

- 只需5分钟即可完成股票分析 借助 TIKR 功能齐全、操作简便的一站式平台。

- 您翻开的石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!