截至2026年6月,Spotify股票的核心要点

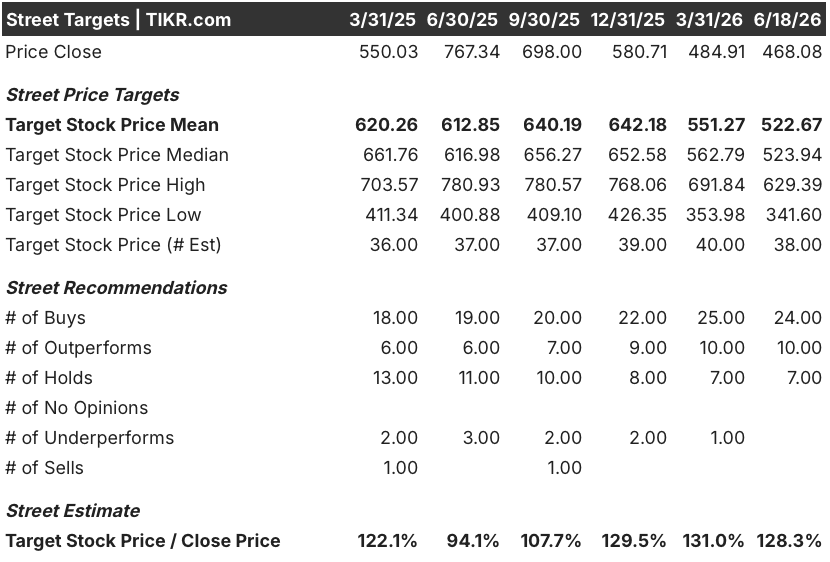

- 分析师对Spotify股票的评级为:24个“买入”/10个“跑赢大盘”/7个“持有”,市场平均目标价为523美元,较当前468美元的股价仍有12%的上行空间。

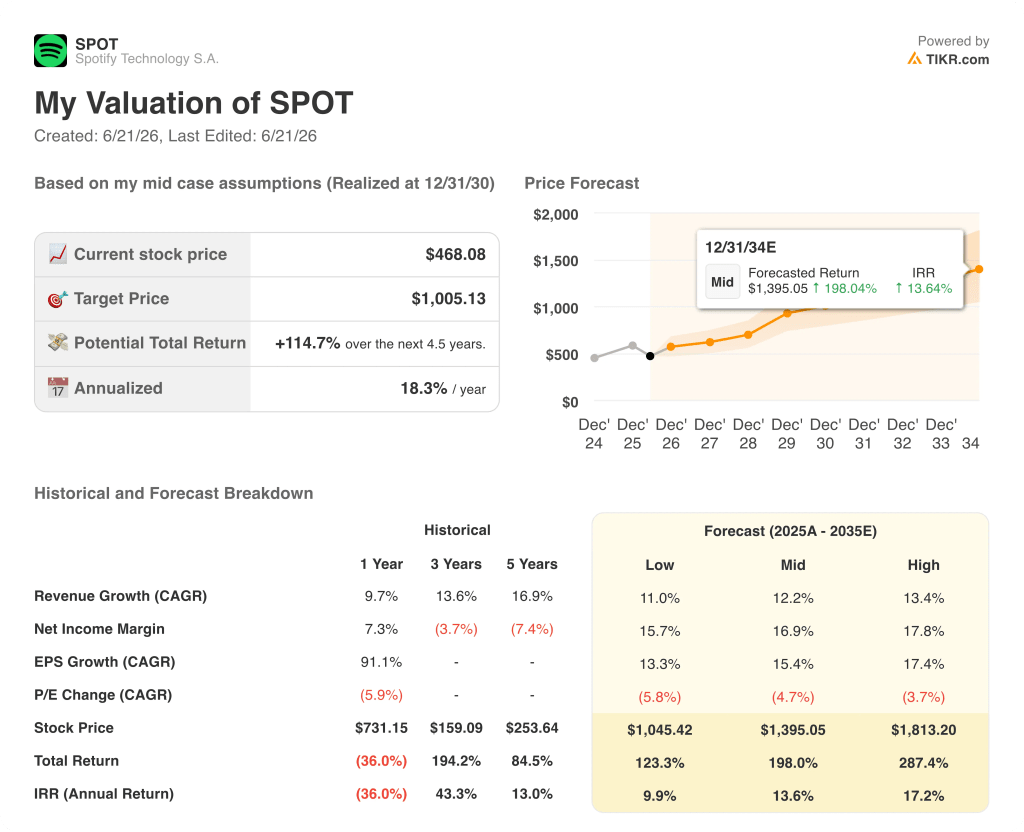

- TIKR的中位数模型预测,到2030年12月Spotify的估值将达到1,005美元,这意味着从当前水平计算,总回报率为115%,年化回报率为18%。

- Spotify股票2026年第一季度营业收入达到7.15亿欧元,创下第一季度历史新高,较华尔街预期的6.81亿欧元高出5%;而管理层给出的第二季度6.3亿欧元指引则引发了抛售,如今这反而形成了买入机会。

鉴于有34位分析师给出“买入”或“跑赢大盘”评级,且TIKR的中位数目标价暗示总回报率达115%,Spotify股价当前水平与其估值之间的差距相当显著。免费在TIKR上追踪该模型及市场共识变化 →

Spotify股价下跌源于单季支出指引,而非业务问题

市场对Spotify股价的惩罚源于其审慎的投资决策,而非业务状况恶化。

Spotify Technology (SPOT) 在4月28日财报电话会议后公布2026年第一季度营收为45.3亿欧元,按固定汇率计算同比增长14%,超过了华尔街45.2亿欧元的共识预期。

营业利润达到7.15亿欧元,利润率达15.8%,创下第一季度历史新高,这一超预期表现主要得益于社会保险费(与股价挂钩的工资税)的下降,该费用比管理层此前指引的低了4900万欧元。

毛利率达到33%,创下第一季度新高,较上年同期高出133个基点,超出预期20个基点。

月活跃用户(MAU)达到7.61亿,同比增长12%,比预期高出200万,其中付费订阅用户增长9%至2.93亿。

本季度自由现金流达到8.24亿欧元,使过去十二个月的累计总额升至32亿欧元,创下Spotify有史以来的最高自由现金流纪录。

引发股价抛售的导火索是第二季度的业绩指引:管理层预计营业收入为6.3亿欧元,而分析师共识预期为6.84亿欧元,两者差距约为8%。

联合首席执行官古斯塔夫·索德斯特伦(Gustav Söderström)在第一季度财报电话会议上解释了这一决策的依据:“我们不会坐等机会从眼前溜走,而是要抓住机遇。”

这笔约2亿欧元的支出增长主要分布在营销和人工智能相关研发领域,与管理层在5月21日纽约投资者日上详细阐述的密集产品发布计划直接相关。在该活动中,联席首席执行官亚历克斯·诺斯特伦(Alex Norström)设定了2030年的目标:营收复合年增长率(CAGR)达到15%左右, 毛利率35%至40%,以及运营利润率超过20%。

管理层明确指出,较高的运营支出将持续至第三季度,随后在第四季度趋于平稳,这意味着人工智能计算和营销投入增加对盈利的影响将持续两个季度,而非结构性调整。

Spotify还预计第二季度营收约为48亿欧元,第二季度月活跃用户(MAU)为7.78亿,均符合分析师预期,表明营收增长趋势未见恶化。

通过在TIKR上免费追踪Spotify各季度的EBITDA利润率走势,观察其第三季度营业利润是否如管理层指引的那样开始趋于平稳 →

Spotify股票获得的34项买方评级反映了市场对其EBITDA增长前景的信心

华尔街预计,Spotify将在未来几个季度将其2030年发展路线图转化为可衡量的EBITDA增长;截至2026年6月,41位覆盖该股的分析师中有34位给出“买入”或“跑赢大盘”评级。

523美元的平均目标价较当前468美元的股价暗示有12%的上行空间,不过华尔街给出的最高目标价629美元表明,最看涨的分析师预计,一旦短期支出压力消退,估值将更快回升。

市场共识预计2026年第二季度营收为47.9亿欧元,同比增长14%,这证实了分析师认为营收增速依然稳健。

第二季度EBITDA的共识预期为6.7亿欧元,虽低于第一季度7.4亿欧元的实际值,但与管理层指引的支出节奏一致。

Spotify股票2026年第二季度的自由现金流(FCF)市场共识为8.6亿欧元,自由现金流利润率为18%, 这一发展轨迹在投资者日上得到了管理层的重申——首席财务官克里斯蒂安·卢伊加(Christian Luiga)表示,随着自由现金流在2030年前持续增长,公司计划在反稀释回购计划之外,开始向股东返还过剩资本。

10位给予“持有”评级的分析师认为,近期支出指引表明公司正处于周期性投资阶段,而非有限度的支出提升;而2030年的利润率目标则取决于“大型品味模型”(Spotify基于3.4万亿条每日行为信号训练的专有AI个性化系统)能否实现管理层所概述的用户参与度提升。

市场目前的核心疑问在于:Spotify的EBITDA利润率能否如管理层指引的那样在2026年第四季度出现明显拐点,还是成本控制进程将更为缓慢,导致35%至40%的毛利率目标更可能在2029年而非2030年实现。

2026年Spotify股票是否被低估?TIKR的1,005美元估值模型给出了肯定答案

TIKR的中位数预测显示,到2030年12月Spotify股价将达到1,005美元,这意味着从当前468美元的股价计算,总回报率为115%,或4.5年内年化回报率为18%。

实现该目标的途径在于Spotify此前已展现出的利润率扩张周期:毛利率从2022年的25%扩大至2026年第一季度的33%, 而管理层设定的2030年毛利率目标(35%至40%)需要这种增长势头的延续,而非突变。

Spotify 股票的 EBITDA 走势支持了该模型的营收增长假设,市场共识预计 2026 年第二季度营收同比增长 14%,第三季度为 15%, 这些预测已包含Spotify当前正在实现的高端订阅用户增长和ARPU提升,其第一季度ARPU同比上涨6%。

该模型的前提是,正如管理层所指引的那样,2亿欧元的运营支出增加仅为暂时现象,从而使自由现金流(FCF)和息税折旧摊销前利润(EBITDA)利润率在2026年第四季度开始明显回升,并延续至2027年——因为随着“大规模试用”模式的实施,每次交互的人工智能计算成本将随时间推移而降低。

查看TIKR设定的1,005美元中位数目标价,是否领先于、与Spotify实际的利润率和订阅用户增长趋势一致,还是落后于这些趋势。立即免费运行TIKR模型 →

您应该投资 Spotify Technology S.A. 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出 Spotify Technology S.A. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 Spotify Technology S.A. 与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。

尽管盈利创下历史新高,是什么导致Spotify股价在2026年下跌?

管理层给出的第二季度营业利润指引为6.3亿欧元,较市场普遍预期的6.84亿欧元低8%,这引发了技术性抛售。这一增长源于对AI计算和营销支出的有计划增加,预计将在2026年第四季度趋于温和,而非利润率的结构性重置。

Spotify能否达到10亿订阅用户?这对SPOT股价意味着什么?

10亿订阅用户是管理层明确提出的2030年目标。截至2026年第一季度,Spotify月活跃用户(MAU)为7.61亿,付费订阅用户为2.93亿。要实现这一目标,Spotify股价走势需要印度和巴西市场持续实现用户转化——管理层报告称,这两个市场庞大且不断增长的免费用户基数正推动订阅用户增长加速。