截至2026年6月,Pegasystems股票的核心要点

- 分析师对Pegasystems股票的评级为7个“买入”、5个“跑赢大盘”和1个“持有”,市场平均目标价为58美元,较当前30美元的股价暗示有93%的上涨空间。

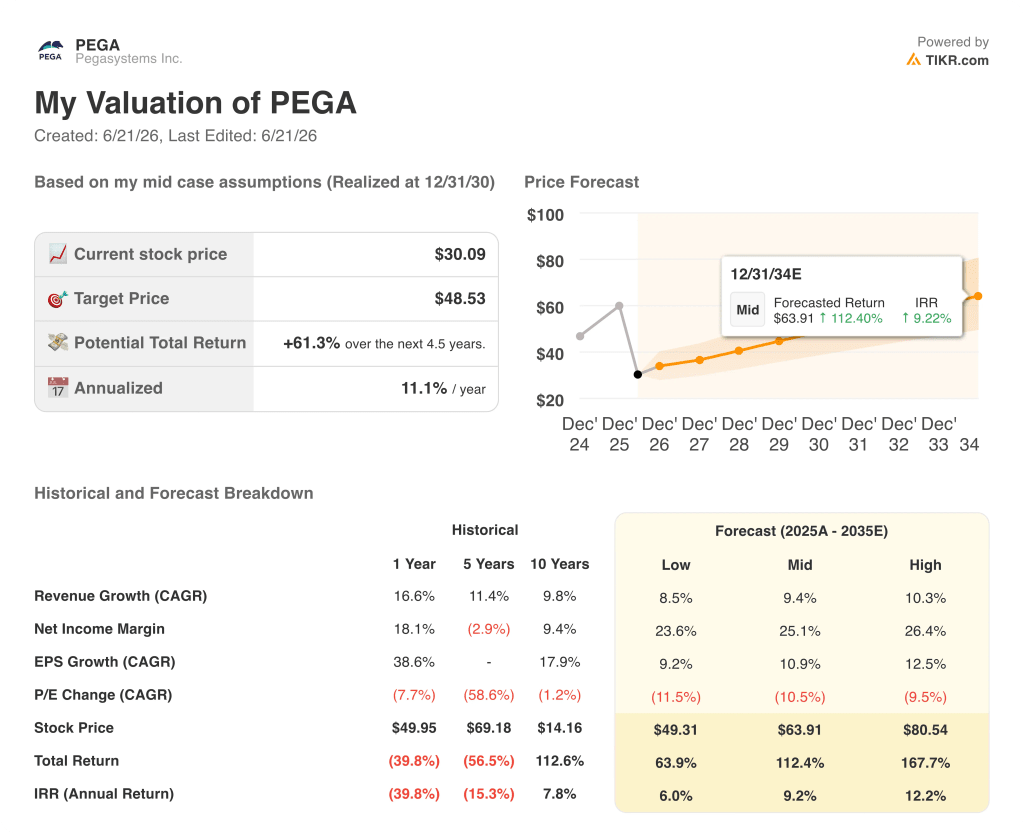

- TIKR的中等情景模型预测,到2030年12月,Pegasystems的估值将达到49美元,这意味着从当前水平计算,总回报率为61%,年化回报率为11%。

- 2026年第一季度,Pega Cloud的年度合同价值(ACV)同比增长29%至9.07亿美元,尽管报告营收下降了10%,但ACV已突破9亿美元大关,并正朝着10亿美元的门槛迈进。

- 仅在2026年第一季度,Pegasystems股票就产生了2.07亿美元的自由现金流,当公司股价徘徊在52周低点附近时,通过股票回购和股息向股东返还了其中超过80%。

Pegasystems股票当前交易价格较其52周高点折价56%,而分析师设定的平均目标价几乎是当前股价的两倍。立即在TIKR上免费查看完整的ACV增长轨迹和自由现金流历史数据 →

Pega Cloud年度合同价值(ACV)突破9亿美元,PEGA股价逼近52周低点

Pegasystems(PEGA)在2026年4月的财报电话会议后公布,2026年第一季度营收为4.3亿美元,同比下降10%,未达到华尔街预期的4.59亿美元。

公布的营收数据并不能真实反映该业务的健康状况。

但营收未达预期10%是会计处理机制造成的,而非需求萎缩所致。

Pega Cloud的ACV(即反映企业承诺每年支付金额的指标)同比增长29%,达到9.07亿美元。

总ACV增长12%至16亿美元,其中云业务目前占该基数的56%,高于一年前的较低占比。

已确认收入与ACV之间存在差异,是因为Pegasystems的业务结构正大幅向云订阅转型,这种模式能使收入在时间上趋于平稳,而非像期限许可那样将收入提前确认。

首席财务官肯·斯蒂尔韦尔(Ken Stillwell)在第一季度财报电话会议上直接解释了这一动态: “2026年第一季度,Pega Cloud营收同比增长从1.51亿美元增至2.05亿美元;若以过去12个月为基准观察Pega Cloud营收增长,增幅达30%。”

49美元的订阅许可收入同比下降49%,导致报告收入与ACV增长之间出现差距——但这一下降反映的是客户有意迁移至云端,而非业务流失。

新客户商机管道从另一个角度印证了这一趋势:受 Blueprint AI 需求驱动,总商机管道同比增长近 30%,其中新客户商机管道增长了 65%。

Blueprint是Pega旗下的人工智能设计工具,可帮助企业将传统工作流的重构时间从数月缩短至数小时。该工具于2025年第四季度成功签署了一项金融服务合同,新客户承诺将30多个应用程序从传统平台迁移至Pega Cloud。

管理层预计2026年下半年ACV增长将加速,理由是续约周期后半段集中,且由Blueprint驱动的销售线索转化开始落地。

在 TIKR 上免费追踪 Pega Cloud ACV 及 Blueprint AI 销售管道指标的季度变化 →

Pegasystems股票获得12个“买入”评级,隐含上涨空间达93%

截至2026年6月,共有12位分析师覆盖Pegasystems股票,其中7位给出“买入”评级,5位给出“跑赢大盘”评级,无“持有”或“卖出”评级。对于一只当前股价较52周高点低56%的股票而言,这种共识度之高尤为引人注目。

华尔街分析师给出的平均目标价为58美元,较当前30美元的股价意味着93%的上涨空间。

这些评级背后的信心源于自由现金流:仅2026年第一季度,Pegasystems就产生了2.07亿美元的自由现金流,斯蒂尔韦尔将其视为资本回报计划的引擎——该计划在单个季度内斥资1.67亿美元回购了350万股。

以过去12个月为基准,Pegasystems股票的自由现金流已接近该公司2025年全年的4.91亿美元水平,且管理层已公开承诺未来几年将实现7亿美元或更高的自由现金流。

2026年第二季度的EBITDA预计为1亿美元,市场共识预测随着续约周期的转变以及高毛利云业务收入在总收入中的占比提升,第三季度EBITDA将加速至1.4亿美元,第四季度则将达到2.8亿美元。

这种业绩向下半年集中——预计2026年第四季度EBITDA将达到2.8亿美元,营收为6.5亿美元——正是基本面转折点的所在。

华尔街12个“买入”和“跑赢大盘”评级以及1个“持有”评级反映出真正的分歧:多头认为Pega Cloud年度合同价值(ACV)29%的增长是推动重估的催化剂,但这一增长被已报告的营收数据所掩盖;而唯一的“持有”评级则在等待ACV加速增长在已确认营收中体现出来后才考虑上调评级。

Pegasystems股票在自由现金流方面表现优于Appian,但与ServiceNow相比仍相去甚远

Pegasystems股票在2026年第一季度产生了2.07亿美元的自由现金流,而同期ServiceNow(NOW)为5900万美元,Appian则为负500万美元。

与此同时,在最近八个报告期内,Appian (APPN) 没有一个季度产生过正的自由现金流,而Pegasystems股票则每个季度都实现了正的自由现金流,金额从最低的5200万美元到2026年第一季度的峰值2.07亿美元不等。

就绝对自由现金流而言,ServiceNow远超这两家同行, 2025年第四季度达到17.6亿美元,2025年第三季度达到18.9亿美元,这解释了其溢价估值倍数,也使得Pegasystems向年自由现金流7亿美元或以上发展的轨迹,成为投资者评估Pegasystems股票当前价格是否合理时最直接相关的参照。

2026年Pegasystems股票是否被低估?TIKR的49美元估值模型与自由现金流分析

TIKR的中位数预测显示,到2030年12月,Pegasystems的股价将达到49美元,这意味着从当前30美元的股价计算,总回报率为61%,或4.5年内年化回报率为11%。

该目标价基于斯蒂尔韦尔(Stillwell)公开阐述的自由现金流复合增长路径:公司2025年已产生约4.91亿美元的年度自由现金流,并在市场低谷期积极回购股份,随着云业务占比向75%的目标扩大,自由现金流有望达到7亿美元或更高。

Pegasystems股票的自由现金流利润率目前已达约30%,管理层认为,随着销售和营销费用(已从占收入的40%以上压缩至30%)以及目前占16%的研发费用带来的经营杠杆效应显现,该利润率应能达到35%至40%。

前提条件很简单:2026年下半年的ACV增长必须在2027年和2028年转化为已确认收入,且Pega Cloud的ACV必须继续朝着10亿美元的目标迈进,从而验证整个投资论点所依赖的云业务占比转变。

请亲自登录 TIKR 免费查看自由现金流利润率走势及 ACV 增长数据 →

您应该投资 Pegasystems Inc. 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出Pegasystems Inc.的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将Pegasystems Inc.与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。