Vistra股票关键数据

- 当前股价:163.75美元

- 目标价(中位数):约173美元

- 市场普遍目标价:约223美元

- 潜在总回报率:约6%

- 年化内部收益率(IRR):约1%/年

- 财报反应:(4.05%)(2026年5月7日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

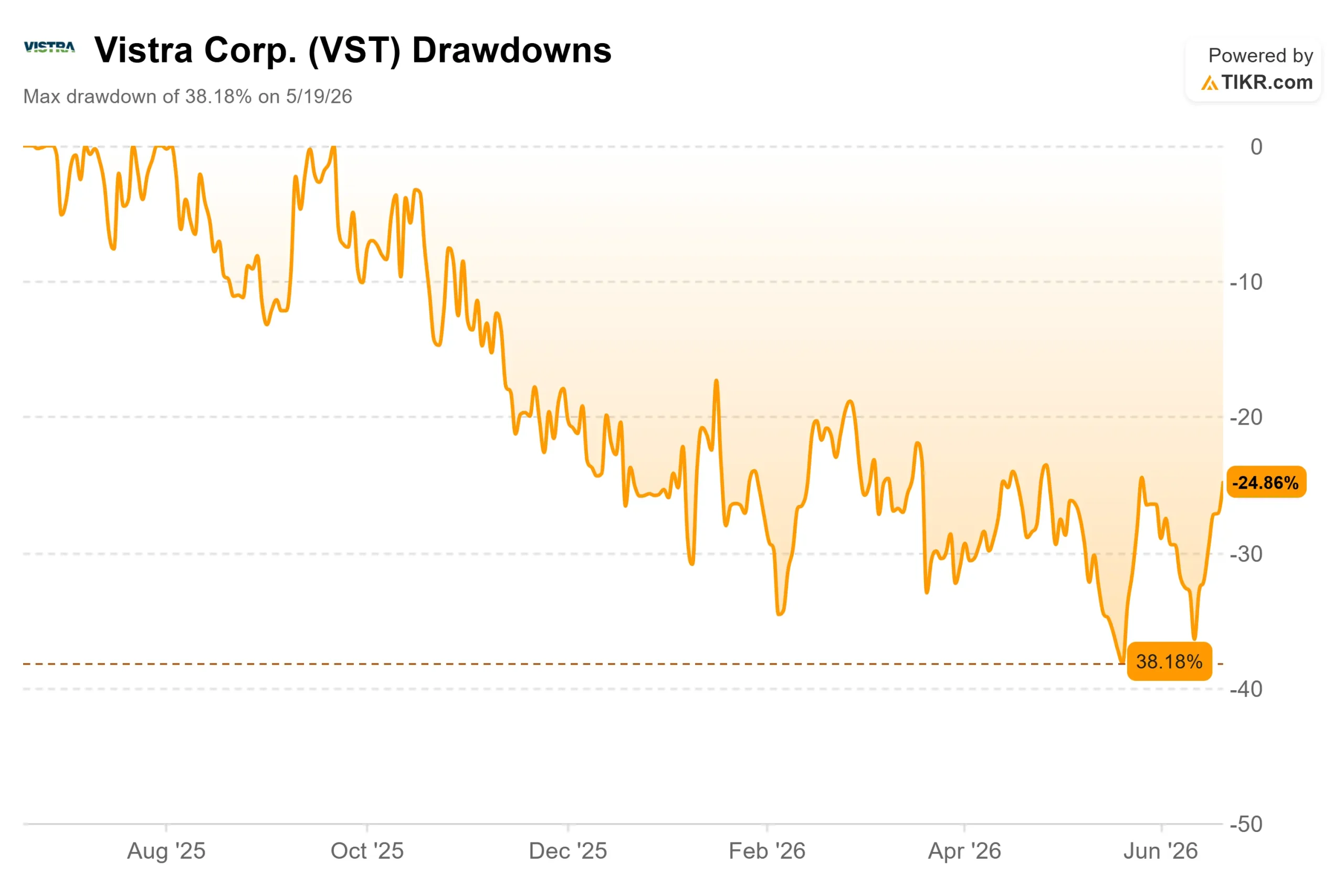

Vistra (VST)刚刚成为人工智能基础设施热潮的焦点,而市场仍在评估其价值。 该股过去一个月上涨约11%,6月18日收于163.75美元,从年内高点下跌38%的低谷中实现反弹。市场热情真实存在,但背后也存在分歧。

催化剂十分明确。6月11日,KKR推出了Helix Digital Infrastructure——这是一家旨在为超大规模AI基础设施提供融资的新公司,已获得超过100亿美元的承诺资本。 Vistra作为创始投资者加入,并成为Helix的首选电力供应商;英伟达(Nvidia)作为技术合作伙伴,科威特投资局(KIA)作为支持方也参与其中——这些角色在该公司的投资者关系材料中都有详细说明。 对于一家发电企业而言,成为一项100亿美元AI建设项目的指定电力供应商,正是多头等待了两年的需求信号。

问题在于,这一信号究竟会改变现金流,还是仅仅改变了市场叙事。多头观点认为,AI电力时代才刚刚拉开序幕,而Vistra拥有足以满足这一需求的发电机组。

为何 Helix 的意义远不止于头条新闻

Helix项目的影响力远超普通合作关系,因为它与管理层全年所描述的战略方向高度契合。 在2026年第一季度财报电话会议上,首席执行官吉姆·伯克(Jim Burke)直言不讳地表示:“负荷增长是真实存在的,且正在成为现实,这为Vistra创造了重要机遇,使其能够为从住宅到商业及工业的所有客户(包括数据中心)提供支持。”Helix正是这种承接负荷的合同形式。

Vistra在此领域绝非小角色。 预计到2026年底,其发电装机容量将达到近50,000兆瓦,并且已经签署了超过5,000兆瓦的超大规模企业电力购买协议——这些是按固定条款向特定客户销售电力的长期合同。 其中包括与Meta签订的为期20年、涉及PJM核电站约2,600兆瓦的协议。作为Helix的首选供应商,Vistra得以将现有产能转化为与AI相关的合同现金流,而非使其暴露于波动剧烈的现货价格之中。

分析师们也随之调整了对该股的看法。 6月12日,摩根士丹利的David Arcaro重申了看涨立场和212美元的目标价,他指出Vistra在Helix项目中的角色有助于加速其现有机组的合同签订。这正是看涨论点的核心:将闲置产能转化为已签署的购电协议的途径将更加快捷。

复苏背后的数据

运营表现强劲。2026年第一季度,Vistra实现经调整EBITDA达创纪录的14.94亿美元,同比增长约20%,营收为56.4亿美元。 首席财务官克里斯·莫尔多万(Kris Moldovan)将此归功于“整个机组网络实现的强劲收入、PJM市场更高的容量收入,以及2025年底从Lotus收购的资产所作的贡献”。发电业务支撑了本季度的业绩,而零售业务则因得克萨斯州今冬异常温和的天气而受到影响。

最大的增长催化剂仍未计入业绩指引。即将于2026年下半年完成的5,500兆瓦Cogentrix天然气资产收购,以及Meta核电购电协议(PPAs),均未计入当前数据。 Vistra预计2026年和2027年将产生超过100亿美元的现金流,今年已通过股票回购和股息向股东返还了约6亿美元。

估值方面则较为复杂。Vistra的远期 企业价值/EBITDA(EV/EBITDA)倍数约为10倍,对于一家具备如此增长潜力的发电企业而言,这一估值并不算高。其最接近的上市同行AES Corporation的估值更高,约为17倍,因此Vistra在此指标上显得更为便宜。 但AES的远期市盈率仅约7倍,远低于Vistra的16倍,因此估值折价取决于投资者更信赖哪种倍数;且两家企业的业务差异显著,这种比较仅具有一定参考价值。

真正的风险在于杠杆率。Vistra的净债务约为193亿美元,净债务与EBITDA之比为2.84倍,对于一家资本密集型企业而言,在为新项目提供资金的同时还需收购价值47亿美元的天然气资产组合,这一杠杆水平意义重大。 尽管惠誉和标准普尔均给予其投资级评级,降低了这一风险,但正是由于资产负债表状况,人工智能带来的潜在增值空间尚未推动模型目标价进一步上调。

TIKR 高级模型分析

- 当前股价:163.75美元

- 目标价(中位数):约173美元

- 潜在总回报率:约6%

- 年化内部收益率(IRR):约1%/年

查看分析师对Vistra股票的增长预测和目标价(免费!)>>>

中值情景基于两大驱动因素:管理层预计ERCOT负荷量在2030年前将以每年5%至6%的速度增长,以及随着数据中心需求企稳,PJM容量收入将持续上升。该情景假设 营收增长率约为6%,净利润率接近14%。 利润率的驱动力在于合同电力取代现货电力风险,这正是Helix项目和Meta电力购买协议(PPAs)的设计初衷。主要风险则是上述情景的逆向发展:若ERCOT用电负荷增长速度低于管理层预期,盈利的跃升将无法实现。

若利润率扩大且用电负荷增长强劲,股价上行空间可达约204美元;若温和天气和签约放缓导致业务轨迹回归公用事业稳态经济模式,股价下行空间将降至约126美元,跌幅达23%。 中等情景下的回报率虽显薄弱,但这并非对业务前景的悲观评估。而是因为股价已攀升至163.75美元,填补了此前回调所形成的与公允价值之间的差距。

结论

Helix交易确实是需求强劲的信号,但股价已将其中大部分因素计入。下一个真正的考验是2026年下半年Cogentrix交易的完成,届时管理层将更新其2026年指引及2027年EBITDA增长预期,最终将此次收购和Meta购电协议(PPAs)纳入考量。 若上调后的2027年EBITDA远超当前预期中点,将验证此轮涨势并重新开启高估值情景。若更新数据表现平淡,或出现任何表明ERCOT负荷增长率低于5%至6%的迹象,则将证实中估值情景的谨慎预期,且股价将反映出仅为个位数低端回报率的预期。 请关注收盘价,并留意随其公布的负荷数据。

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

您应该投资Vistra吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Vistra的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 Vistra 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!