截至2026年6月Cloudflare股票的核心要点

- 分析师对Cloudflare股票的评级为:16个“买入”、6个“跑赢大盘”、10个“持有”、1个“跑输大盘”和1个“卖出”,市场平均目标价为243美元,较当前224美元的股价有8%的上行空间。

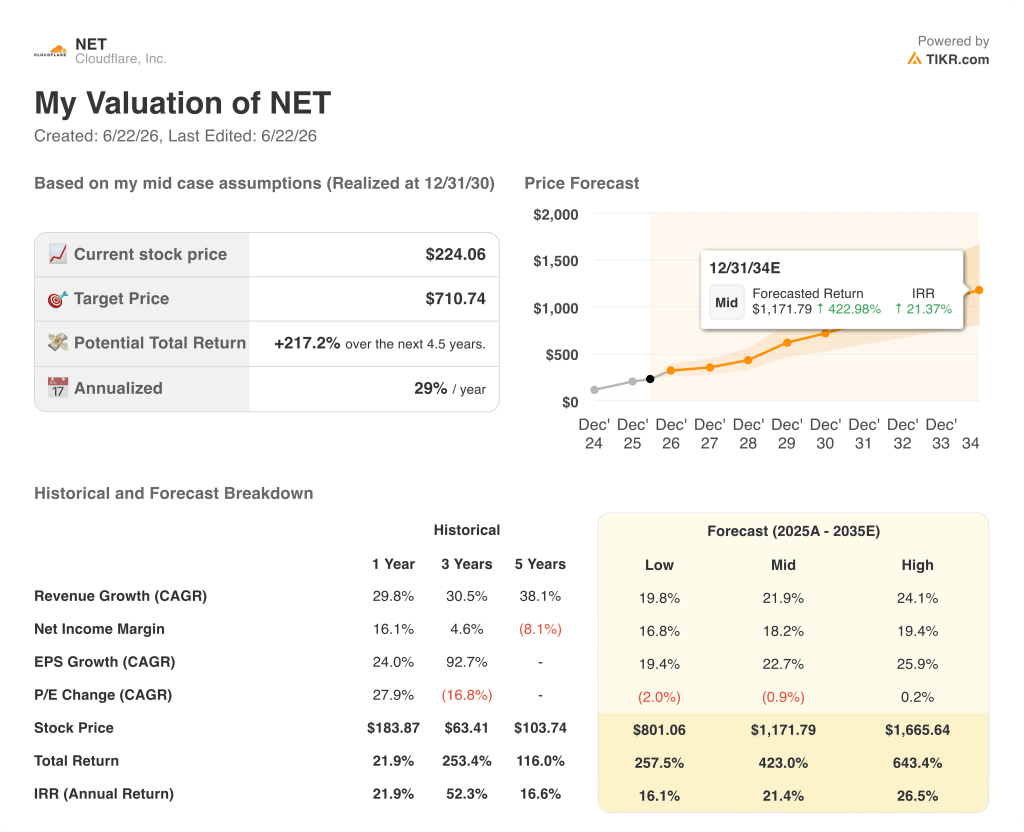

- TIKR的中等情景模型预测,到2030年12月Cloudflare的估值将达到711美元,这意味着从当前水平计算,总回报率为217%,年化回报率为29%。

- Cloudflare 于 2026 年 5 月裁减了 1,100 多个岗位,以加速向“代理式 AI 优先”运营模式转型,同时公布了第一季度营收 6.4 亿美元,同比增长 34%,创下至少六个季度以来的最快增长速度。

NET股票在第一季度新增了100万名开发者,而股价却下跌了24%。免费查看TIKR模型对TIKR的预测 →

Cloudflare因AI裁员股价暴跌24%,营收却创下六个季度新高

5月8日,Cloudflare(NET)股价下跌24%,此前该公司预计第二季度营收为6.64亿至6.65亿美元,这一数字因四舍五入误差略低于华尔街6.65亿美元的预期,而该股自2月以来已上涨43%, 而此次抛售几乎与该公司实际公布的季度业绩毫无关系。

2026年第一季度营收为6.4亿美元,同比增长34%,比华尔街6.22亿美元的共识预期高出1800万美元, 经调整后每股收益为0.25美元,高于0.23美元的预期,自由现金流达到8400万美元,同比增长59%。

与此同时,公司宣布裁员1,100人(约占员工总数的20%),进一步加剧了市场反应。分析师质疑,如此大规模的裁员是否会破坏Cloudflare耗时两年建立的销售能力, 尽管首席执行官马修·普林斯(Matthew Prince)在第一季度财报电话会议上表示,公司已“谨慎”保护了承担销售指标的员工,并将人工智能驱动的生产力提升重新部署到一线销售能力中,而非削减这些岗位。

6月9日的投资者日活动则给出了反驳论点:首席财务官托马斯·塞弗特向投资者表示,Cloudflare已明确看到2027年实现“50法则”的前景, 这意味着营收增长率与营业利润率之和将超过50%。其中,第一季度金额超过100万美元的交易同比增长73%,年消费额超过500万美元的客户同比增长50%——仅第一季度,Cloudflare新增的这类客户数量就相当于其2025年全年的总和。

普林斯在第一季度财报电话会议上表示:“在人工智能领域,这种速度是我们超大规模竞争对手根本无法比拟的真正优势。”他指出,Cloudflare的网络每月处理数百亿次代理请求,这一数字正呈指数级增长。

对于2026年全年,管理层预计营收为28.1亿美元,按中位数计算同比增长30%,营业利润为4.18亿至4.21亿美元。

查看分析师对NET股票的目标价(实时更新),并免费在TIKR上查看这16个“买入”评级是否趋于一致 →

Cloudflare股价在裁员引发的下跌后是否被低估?

Cloudflare股票的经调整每股收益(EPS)走势表明,裁员后的抛售更像是定价失误,而非投资逻辑的破裂。

2026年第一季度季度经调整每股收益为0.25美元,同比增长61%,且市场共识预期显示此后增速将进一步加快:分析师预计第二季度约为0.27美元, 第三季度为0.32美元,第四季度为0.36美元,且这一增长势头将延续至2027年。

这一增长路径基于一个机制:经营杠杆的复合增长速度快于毛利率的压力,尽管毛利率正在吸收开发者平台快速增长带来的成本,但这种现象在经营利润层面已经显现。

华尔街争论的核心焦点在于“Workers”平台——该平台毛利率低于平均水平,仅第一季度就净增了100万名开发者,这一数字几乎与2025年全年的150万新增开发者相当。塞弗特在投资者日上承认,毛利率在回升之前可能会继续徘徊在当前水平附近。

Cloudflare的非GAAP营业利润同比增长31%至7300万美元,非GAAP营业费用占营收的比例同比下降3个百分点至62%。

根据前瞻性预测,EBITDA利润率将从第一季度的20%扩大至第二季度的约22%,第三和第四季度则达到25%,这反映了塞弗特在投资者日所阐述的经营杠杆效应。

乐观的解读是:尽管开发者平台拖累了毛利率,但一旦实现规模化,其单位经济效益将与核心业务相当;截至第一季度末,平台上的550万名开发者代表着未来变现空间,而当前股价尚未充分反映这一价值。

持看空立场的分析师(共10位给予“持有”评级)将毛利率的稳定性视为建立投资信心的先决条件,他们需要确认当前低点确实是真正的谷底,才会将目标价上调至均值以上。

16个“买入”和6个“跑赢大盘”评级反映了分析师的观点,即尽管毛利率存在波动,但“代理基础设施”这一核心论点依然成立;而“持有”评级则提出了一个具体条件:必须在2026年第二季度的财报中证明毛利率底部能够维持,目标价才会进一步上调。

TIKR对NET股票711美元的目标价及其背后的“代理型”增长动能

TIKR的中位情景预测显示,Cloudflare股价到2030年12月将达到711美元,这意味着从当前224美元的股价计算,总回报率为217%,或4.5年内年化回报率为29%。

第一季度剩余履约义务达25.4亿美元,同比增长36%,这为营收增长奠定了基于合同承诺而非投机性订单的基础。

Cloudflare股价目前相对于短期基本面处于溢价状态,但TIKR的中位情景模型折现的是2030年的盈利基数,而非2026年的基数——在2026年,“50法则”的增长轨迹和“第四幕”变现计划均仍处于加速阶段。

如果毛利率趋于稳定,且塞弗特(Seifert)在投资者日所概述的代理流量变现计划能将基础设施转化为收入,则该模型成立。

免费获取针对NET的完整TIKR模型,并根据您自己的假设对TIKR设定的711美元中位数目标价进行测算 →

您应该投资 Cloudflare, Inc. 吗?

唯一能真正了解的方法就是亲自查看数据。TIKR 为您提供免费访问与专业分析师用于解答这一问题的相同机构级财务数据的权限。

调出 Cloudflare, Inc. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 Cloudflare, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。

免费使用专业工具在 TIKR 上分析 NET 股票 →Cloudflare 裁员 1,100 人并上调全年业绩指引:市场为何判断失误