截至2026年6月,MercadoLibre股票的核心要点

- 分析师对MercadoLibre股票的评级为:15个“买入”/5个“跑赢大盘”/4个“持有”,市场平均目标价为2,217美元,较当前1,629美元的股价暗示有36%的上行空间。

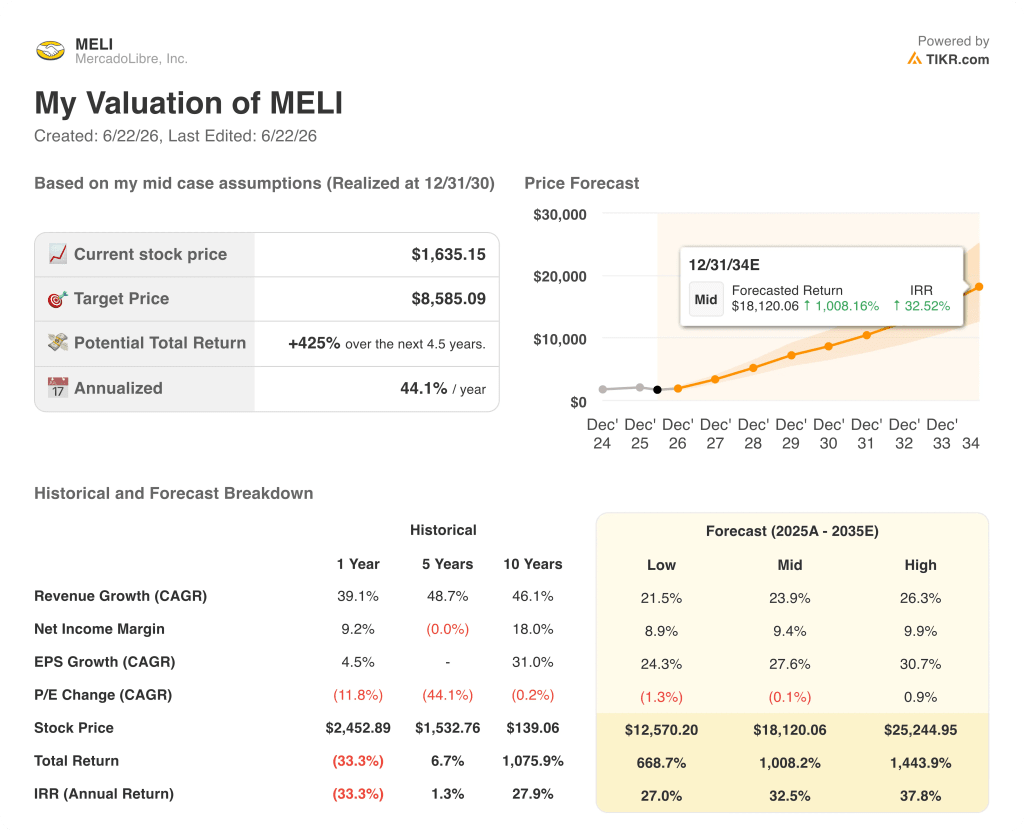

- TIKR的中等情景模型预测,到2034年12月,MercadoLibre的估值将达到8,585美元,这意味着从当前水平计算,总回报率为425%,年化回报率为44%。

- MercadoLibre公布2026年第一季度营收为88.5亿美元,同比增长49%,创下四年来的最快增速,这主要得益于巴西市场降低免运费门槛的举措,该举措现已结构性地融入平台。

尽管MercadoLibre实现了四年来的最佳营收增长,但其股价仍较市场平均目标价低36%。免费查看TIKR上的完整分析师预测表 →

MercadoLibre股价创下四年来的最快营收增长,但市场却对错误的财务项目进行了定价

MercadoLibre (MELI) 2026年第一季度营收达88.5亿美元,同比增长49%,创下自2022年第二季度以来的最高增长率;尽管净利润下滑16%至4.17亿美元,且因未达预期利润而股价下跌。

这种利润压缩是刻意为之的,管理层也明确表示了这一点。

首席财务官马丁·德洛斯·桑托斯在第一季度财报电话会议上对投资者表示:“我们并非为了短期利润率而优化运营。我们是根据当前取得的成果进行投资,而这些成果非常积极。”

巴西免运费政策的实施是推动营收增长的引擎,管理层确认该政策将长期实施。投资者关系高级副总裁莱安德罗·库乔利(Leandro Cuccioli)在季度结束后表示,该政策“将长期保留”。

巴西市场的独立买家数量同比增长32%,创下五年来的最快增速;商品销量增长56%,是取消免运费门槛前增长率的两倍多。

物流网络在经济效益改善而非恶化的情况下消化了这一业务量——尽管运输量激增,但按当地货币计算的每单成本同比下降了17%。

作为公司金融科技分支的Mercado Pago与电商业务同步加速增长,第一季度净收入达40亿美元,同比增长51%;月活跃用户达到8300万,同比增长29%。

信用卡业务规模同比翻了一番多,达到66亿美元,新发卡量达270万张;首席执行官阿里尔·萨尔夫施泰因(Ariel Szarfsztejn)指出,信用卡业务的长期增长潜力是当前规模的“30、40甚至50倍”。

MercadoLibre还在第一季度于巴西、墨西哥和阿根廷的搜索功能中部署了大型语言模型,从而实现了更高的转化率、更强的广告回报以及更佳的发现参与度。

随着下一季度临近,您可在 TIKR 上免费追踪 MercadoLibre 股票的信贷组合增长及 2026 年第二季度营收预测 →

2026年MercadoLibre股票是否被低估?华尔街目标价为2,217美元,而当前股价为1,629美元

在覆盖MercadoLibre股票的24位分析师中,15位给予“买入”评级,5位给予“跑赢大盘”评级,4位给予“持有”评级,这种坚定的共识在数月股价承压期间始终未变。

华尔街平均目标价2,217美元意味着较当前1,629美元的股价仍有36%的上涨空间;而多头阵营给出的最高目标价2,800美元,则为那些认为利润率复苏将早于市场共识时间的投资者预示了72%的上涨空间。

分析师预计2026年第二季度营收为96.5亿美元,同比增长42%;2026年第三季度营收为102.8亿美元,同比增长39%。这一增长轨迹显示出持续加速的态势,而非受巴西政策调整影响的单季度异常波动。

市场的主要争议点不在于营收能否维持,而在于利润率何时开始回升,市场共识预计2026年第二季度净利率为5%,随后在下半年逐步扩大。

唯一公开持异议的是瑞银(UBS),该行于4月下旬将MercadoLibre股票评级下调至“中性”,认为利润率在2027年前将持续承压,且以当时的买入价格来看,相较于具有长期增长潜力的同业公司,其估值处于合理水平——尽管此后股价进一步下跌,使得估值计算结果有所变化。

迈克尔·伯里(Michael Burry)在第一季度抛售潮后买入MercadoLibre股票,并明确表示目标回报率超过15%,这体现了一种逆向投资观点:即市场将利润率低谷视为结构性而非周期性因素,从而创造了一个买入窗口——根据历史经验,一旦盈利趋势逆转,此类窗口往往会迅速关闭。

下一个考验是2026年第二季度的营收表现。如果MercadoLibre的营收接近96.5亿美元的共识预期,并证实巴西业务在管理层此前提示的第二季度抽成率调整期间仍保持了飞轮效应,那么“买入”阵营的论据将显著增强。

MercadoLibre在营收增长方面领先于Sea Limited和Nu Holdings,且差距正在扩大

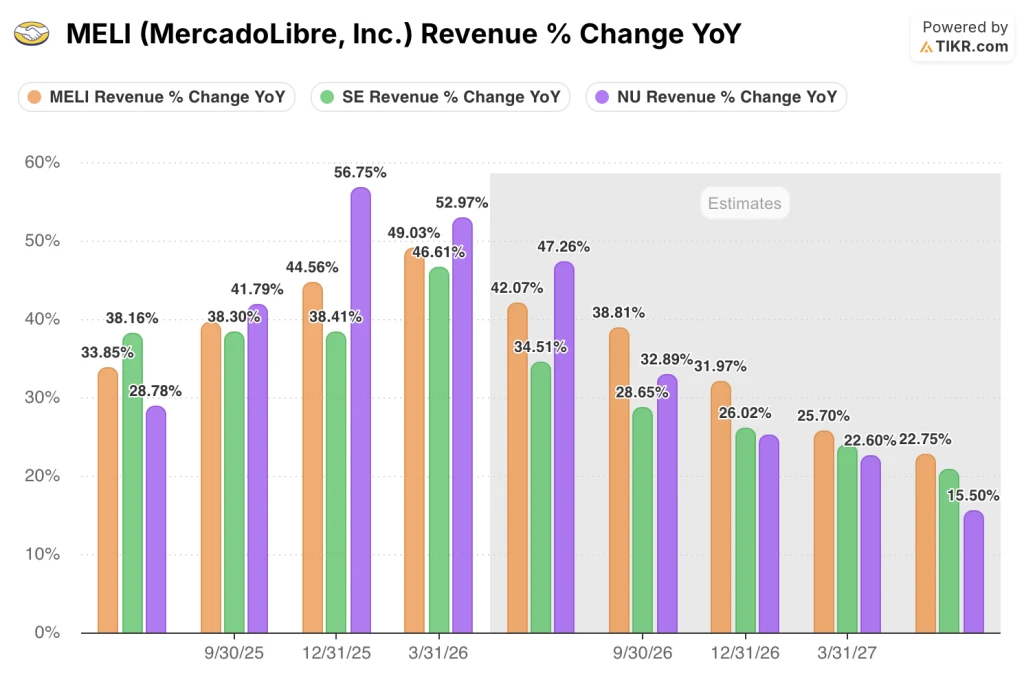

MercadoLibre股票在2026年第一季度的营收增长率为49%,超过了Sea Limited(SE)的47%,仅略低于Nu Holdings (NU)同期53%的增速略低,这使得MELI在新兴市场同业中跻身顶尖行列,而此时该群体整体的增长率正开始放缓。

正是在这种增长放缓的背景下,MercadoLibre的竞争优势愈发凸显:市场普遍预期MELI在2026年第二季度的营收增长率为42%, 高于Sea Limited预计的35%,并逼近Nu Holdings预计的47%;到2026年第三季度,MELI的39%与Sea Limited的29%之间的差距将扩大至10个百分点。

放眼更长远,MELI在2027年第一季度的预计营收增长率为26%,高于Sea Limited的20%,也领先于Nu Holdings的23%,这意味着即使这三家公司都从近期的高点回落至正常水平,MercadoLibre股票在同业中仍能保持其增长溢价。

TIKR对MercadoLibre股票8,585美元的中位预测,其依据的营收复合年增长率已得到第一季度数据的支持

TIKR的中位情景预测显示,MercadoLibre股价到2034年12月将达到8,585美元,这意味着从当前1,629美元的股价计算,总回报率将达425%,或相当于未来4.5年内年化回报率44%。

TIKR模型假设截至2035年营收年复合增长率(CAGR)约为24%, 这一数字远高于2026年第一季度49%的增长率,以及市场对第二和第三季度42%和39%的共识前瞻性预测,这意味着实际增长轨迹必须大幅放缓,中值情景假设才会面临压力。

约9%的净利润率假设较第一季度的5%有了显著提升,但MercadoLibre自身10年历史净利润率为18%,且管理层明确表示只要投资强度减弱即可进一步提高利润率,这两点均支持该目标的可实现性。

MercadoLibre当前股价反映的是在审慎投资周期中的短期损益状况,而非营收数据所支撑的、连续四个季度加速增长的长期复合增长轨迹。

在 TIKR 上免费探索 MELI 的完整估值模型,并亲自对营收假设进行压力测试 →

您应该投资MercadoLibre, Inc.吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出MercadoLibre, Inc.的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将MercadoLibre, Inc.与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。

立即免费访问 TIKR 上的专业工具,分析 MELI 股票 →

是什么推动了MercadoLibre股票在2026年的营收加速增长?

自2024年年中起实施的巴西免运费门槛下调政策,推动2026年第一季度营收增长49%。同期,巴西地区独立买家数量增长32%,商品销量增长56%,单位运费下降17%,这充分验证了该计划的单位经济效益。