截至2026年6月,CoStar Group股票的核心要点

- 分析师对CoStar集团股票的评级为:12个“买入”/4个“跑赢大盘”/4个“持有”/1个“卖出”,市场平均目标价为48美元,较当前30美元的股价暗示有60%的上行空间。

- TIKR的中等情景模型预计,到2030年12月,CoStar集团的估值将达到65美元,这意味着从当前水平计算,总回报率为116%,年化回报率为19%。

- CoStar Group股票的调整后EBITDA在2026年第一季度同比增长一倍至1.32亿美元,比公司自身指引的中点高出26%, 同时,管理层将2026年全年EBITDA指引的中点上调3000万美元,至7.8亿至8.2亿美元。

- CoStar签署了最终协议,将以8亿美元现金收购Zonda,从而新增这一领先的新房数据平台——该平台净客户留存率达104%,且年度经常性收入(ARR)已连续50个季度实现增长。

在 TIKR 上免费追踪 CoStar Group 股价,同时查看 TIKR 模型目标价、分析师共识变化以及 Zonda 收购进展 →

CoStar Group 股价:EBITDA 翻倍,七年低点遇上五年盈利拐点

CoStar Group (CSGP) 公布2026年第一季度营收为8.97亿美元,同比增长23%, 而调整后EBITDA达1.32亿美元,较上年同期翻了一番,且比公司自身预测中值高出26%,这一超预期表现主要源于AI驱动的成本节约,而非仅靠营收增长。

首席执行官安迪·弗洛伦斯在2026年第一季度财报电话会议上表示:“调整后EBITDA表现优于预期,主要得益于成本节约措施带来的人员成本降低,我们正持续通过人工智能、人员优化及其他费用控制举措提升运营效率。”

本季度净新增订单额达6700万美元,同比增长20%;在核心CoStar商业平台中,经纪业务销售额增长29%,租户业务销售额增长27%;CoStar Debt Solutions的营收突破1亿美元,净新增订单额同比增长26%。

住宅业务板块第一季度营收达4.25亿美元,同比增长32%;其中Homes.com营收增长58%至2600万美元,该业务板块有望在2026年第二季度实现EBITDA盈亏平衡, 这一里程碑将消除合并损益表中每季度2900万美元的拖累,因为Homes.com的AI应用推动自然流量增长了119%,且AI用户在网站上的停留时间是传统搜索用户的近四倍。

CoStar签署了最终协议,将以8亿美元现金从MidOcean Partners手中收购Zonda,从而新增这一领先的新房建设数据平台——该平台服务超过3,000家客户,净客户保留率达104%,交易预计将于2026年下半年完成。

管理层预计2026年第二季度营收将在9.22亿美元至9.32亿美元之间,该区间中点低于当时分析师的共识预期, 同时重申了2026年全年营收指引为37.8亿至38.2亿美元,并将调整后EBITDA的中位数上调了3000万美元。

在TIKR上查看CoStar Group股票,了解完整的第一季度预测表、Zonda收购模型,以及EBITDA走势如何与8亿美元的全年目标相吻合 →

CoStar Group股票:分析师在30美元价位看出的市场未察觉之处

在覆盖CoStar Group股票的21位分析师中,12位给予“买入”评级,4位给予“跑赢大盘”评级,4位给予“持有”评级,1位给予“卖出”评级,市场平均目标价为48美元,最高目标价为70美元。

48美元的均值意味着较当前30美元股价有60%的上行空间,随着股价从52周高点97美元下跌,而EBITDA预期却呈相反走势,这一价差已持续扩大。

第一季度净新增订单额为6700万美元,同比增长20%;公司合同续约率已连续七个季度维持在89%,五年期订阅用户的续约率达95%。

2026年第二季度的预测显示,营收将达到9.3亿美元,同比增长19%;EBITDA预计将达到指导区间中点的1.7亿美元,较2025年第二季度水平提升103%。

展望2027年,营收增速将放缓至12%至13%区间,而EBITDA利润率将从目前的15%进一步扩大,这反映了Homes.com的净投资正在逐步减少,以及商业板块的经营杠杆效应不断增强。

市场目前关注的核心问题在于:Homes.com每年5.5亿美元的净投资目标能否实现管理层指引的7.8亿至8.2亿美元全年EBITDA;抑或Zonda的整合以及第二季度业绩未达预期,是否预示着营收增长势头将弱于中位数情景模型的要求。

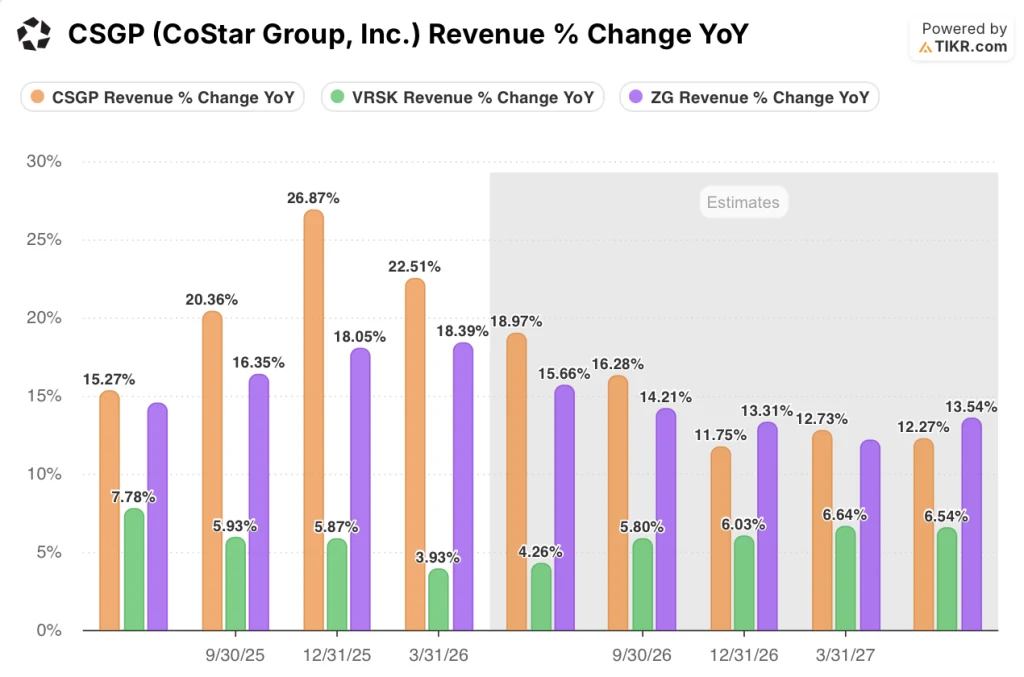

在所有已公布季度的营收增长方面,CoStar Group股价表现均领先于Zillow和Verisk

CoStar Group在2026年第一季度实现了22%的同比营收增长,领先于Zillow Group(ZG)的18%和Verisk Analytics(VRSK)的4%。

这一领先优势贯穿了所有已公布季度:CoStar Group在2025年第三季度和第四季度的营收增长率分别为20%和27%。

Zillow集团在同一两个季度的营收增长率分别为16%和18%,而Verisk Analytics在这两个期间均维持在6%左右。

预计2026年第二季度,CoStar集团的营收增长率为19%,而Zillow为16%,Verisk为4%;随后在2027年第一季度,Zillow的增长率将收窄至14%,而CoStar集团则为12%。

CoStar集团股票在股价处于七年低点的情况下,仍持续保持对这两家同行的增长溢价,这正是多头论点所依据的核心定价偏差论据。

2026年CoStar Group股票是否被低估?TIKR设定的65美元目标价预示116%的上行空间

TIKR的中位数预测显示,到2030年12月,CoStar Group的股价将达到65美元,这意味着从当前30美元的股价计算,总回报率为116%,或4.5年内年化回报率为19%。

CoStar Group股票的调整后EBITDA在2026年第一季度同比增长一倍,管理层将2026年全年指引的中点上调了3000万美元,这从趋势上证实了其成本结构正朝着TIKR中位情景假设的利润率水平迈进。

住宅业务板块有望在第二季度实现EBITDA盈亏平衡,这消除了对合并损益表的持续拖累;与此同时,对Zonda的收购将住宅总可寻址市场(TAM)扩展至新房建设领域——这是CoStar平台此前未覆盖的唯一细分市场。

对于认可TIKR模型所要求的至2030年13%的收入复合年增长率(CAGR)和18%净利润率的投资者而言,CoStar Group当前30美元的股价相对于65美元的中位目标价而言被低估了。

查看完整的 CSGP 估值模型(包括低端和高端情景),并免费根据您自己的 TIKR 假设进行模拟 →

您应该投资 CoStar Group, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出 CoStar Group, Inc. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将 CoStar Group, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。