截至2026年6月,SPX Technologies股票的核心要点

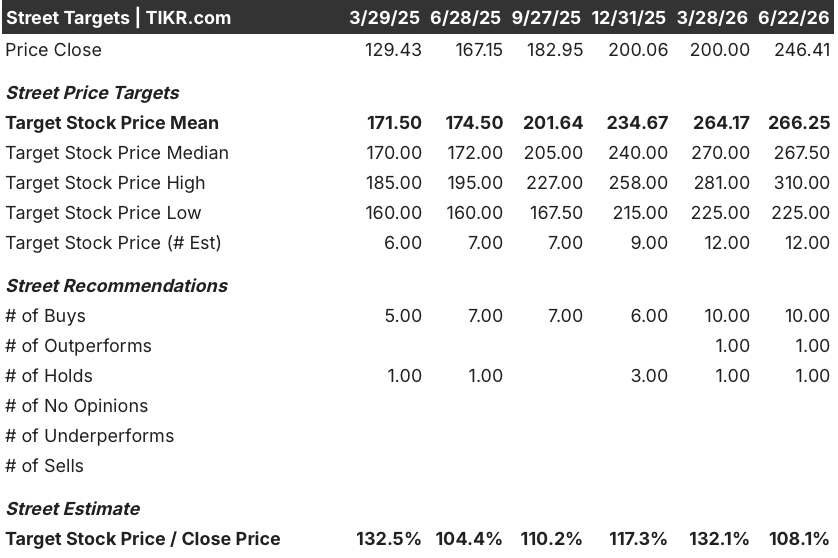

- 分析师对SPX Technologies股票的评级为10个“买入”、1个“跑赢大盘”和1个“持有”,市场平均目标价为266美元,较当前246美元的股价有8%的上行空间。

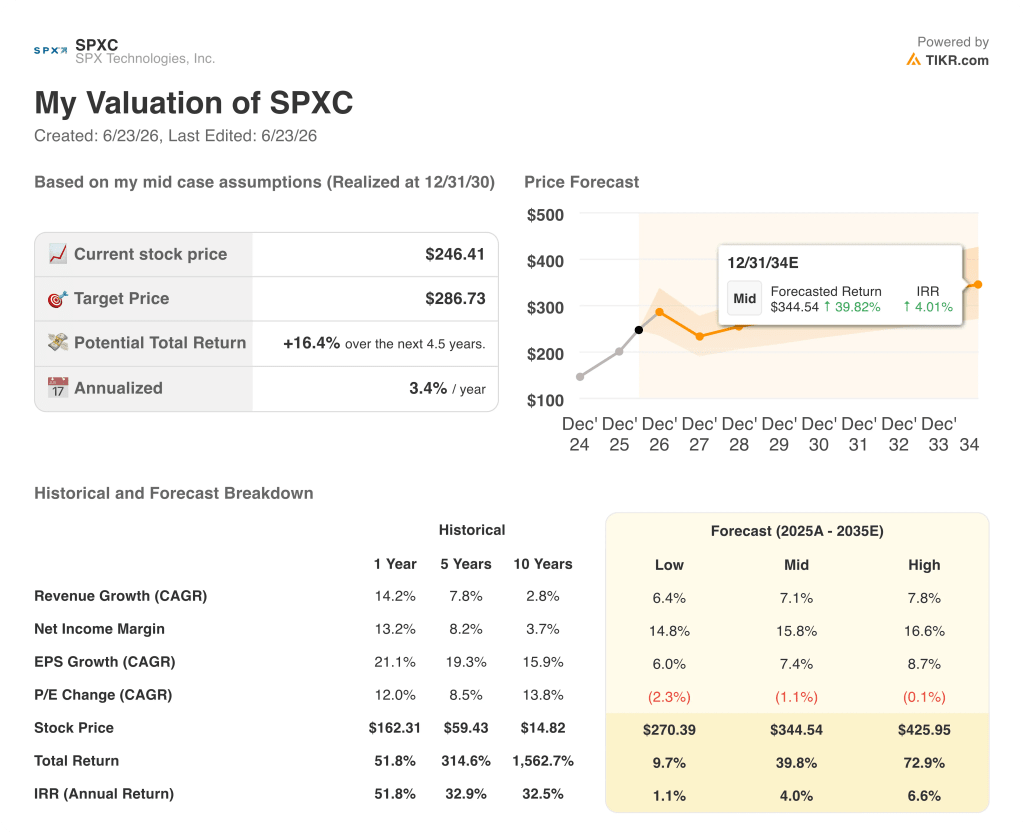

- TIKR的中等情景模型预测,到2030年12月,SPX Technologies的股价将达到287美元,这意味着从当前水平计算,总回报率为16%,年化回报率为3%。

- SPX Technologies第一季度非GAAP调整后每股收益为1.69美元,较1.56美元的预期高出8%;同时上调了全年业绩指引,并将数据中心制冷业务收入预期从2025年的2亿美元上调至2026年的3.5亿美元。

您可以按自己的节奏查看完整的SPXC预测、分析师目标价和估值模型。在TIKR上免费探索SPXC股票数据 →

SPX Technologies 第一季度营收和每股收益均超预期,上调业绩指引,并将数据中心营收目标提升至3.5亿美元

SPX Technologies (SPXC) 公布第一季度营收为5.668亿美元,较5.576亿美元的分析师共识预期高出2%,同比增长17%;而非GAAP调整后每股收益1.69美元,高于56 Street预计的1.56的华尔街预期,同比增长22%。

暖通空调(HVAC)业务板块是推动营收超预期的主要动力,该板块营收同比增长22%,其中有机销量增长10%,近期收购带来的非有机增长贡献了11.5%, 由于数据中心制冷订单的强劲表现,管理层将全年数据中心营收目标从3亿美元上调至3.5亿美元,而2025财年该目标为2亿美元。

首席执行官吉恩·洛(Gene Lowe)在第一季度财报电话会议上毫不保留地描绘了未来的发展前景:“我们实际上看到2027年和2028年存在一些极具吸引力的增长空间。我们认为目前的客户结构非常理想。我们拥有众多超大规模云服务商和数据中心运营商,且在全球范围内拥有良好的业务布局。”

检测与测量业务部门(涵盖地下公用设施定位技术、交通软件以及通过CommTech平台提供的无人机检测系统)也超出了预期,营收同比增长8%,部门利润率扩大了410个基点,这主要得益于交通领域一个范围扩大的软件项目,该项目带来了高变动利润率。

截至季度末,暖通空调(HVAC)业务订单积压达7.55亿美元,同比有机增长38%,管理层将这一增长直接归因于数据中心订单的加速增长。

SPX将全年调整后每股收益(EPS)指引上调至7.95美元的中位数,较此前上调0.15美元,理由是D&M业务在第一季度的表现优于预期,且预计下半年数据中心业务量将进一步增加, 即便需消化因加拿大制造产品所受的第232条关税带来的0.05至0.10美元的负面影响。

管理层预计第二季度暖通空调(HVAC)营收将环比增长,这表明数据中心需求转化为订单的速度仍快于当前产能的消化能力。

随着第二季度财报发布临近,请持续关注SPX Technologies公司数据中心订单积压量及暖通空调(HVAC)营收的增长情况。在TIKR上免费关注SPXC →

华尔街预计SPXC股票平均有8%的上行空间,最高目标价为310美元,该价格已充分反映了最乐观的看涨预期

在覆盖该股的12位分析师中,SPX Technologies股票获得了10个“买入”评级和1个“跑赢大盘”评级,仅有1个“持有”评级,市场平均目标价为266美元,最高目标价为310美元, 这一区间全面反映了分析师观点的分歧——从接近当前水平的保守基准,到产能扩张和并购推动股价持续重估的情景。

预计第二季度营收将增长16%,第三季度增长13%,延续了第一季度17%增长所展现的加速趋势, EBITDA利润率状况印证了这种增长的质量,市场共识预计第三季度EBITDA利润率将从第一季度的22.2%升至24%。

非 GAAP 调整后每股收益预计第二季度为 1.85 美元,第三季度为 2.10 美元,这不仅反映了销量杠杆效应,还体现了暖通空调(HVAC)工程化、按订单配置模式带来的增量利润率特征——该模式下每份合同均实时定价,使管理层在面对投入成本通胀时拥有非凡的定价能力。

D&M业务板块的利润率扩张本身就是看多论点的重要支撑,该板块第一季度的利润率同比提升了410个基点, 首席财务官马克·卡拉诺(Mark Carano)在5月的美银工业大会上确认,该团队目前的利润率水平已结构性高于其往年设定的目标区间。

华尔街目前关注的焦点在于:位于奥拉西、田纳西州 以及阿拉巴马州麦迪逊的三个数据中心,能否在2027年前将7.5亿美元的总规划容量转化为已确认收入,还是说产能爬坡的时间安排和关税吸收将造成缺口,导致2026年下半年之前无法实现预期的业绩跃升。

2026年SPXC股票是否被低估?TIKR给出的287美元中位目标价略高于当前股价

TIKR的中位数预测显示,到2030年12月,SPX Technologies的股价将达到287美元,这意味着从当前246美元的股价计算,总回报率为16%,或约4.5年内年化回报率为3%。

将该中值情景与数据中已显现的动态趋势进行对照,其合理性得以验证。SPX Technologies第一季度营收增长17%,EBITDA增长23%,暖通空调(HVAC)订单积压量较去年高出38%, 并将设计与制造(D&M)利润率提升至结构性更高的区间;与此同时,公司以约11倍的协同效应前平均收购倍数部署资本,协同效应后的成本倍数平均接近9倍。

TIKR中值情景下的16%总回报率从绝对值来看虽显温和, 但这反映出该公司股价已接近其52周高点248美元,且市场共识已将数据中心营收的强劲增长(以2025年已处于高位的基础为基准)纳入预期,因此上行空间取决于实际执行能否达到或超过指导目标中3.5亿美元的数据中心营收。

SPX Technologies的股价水平已基本反映出已公布的产能和当前订单量在卖方目标价中的体现,而310美元的最高目标价则描绘了乐观情景下的走势——即超大规模云服务商的需求在2027年前保持70%的同比增长,且麦迪逊工厂按计划实现满负荷生产。

查看完整的SPXC估值模型,并对您的假设进行压力测试。在TIKR上免费构建您的SPXC投资论点 →

您应该投资 SPX Technologies, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出SPX Technologies, Inc.的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,同时跟踪 SPX Technologies, Inc. 以及您关注的其他所有股票。无需信用卡,只需获取您做出自主决策所需的数据。