截至2026年6月的一级方程式集团股票关键要点

- 分析师对一级方程式集团股票的评级为11个“买入”、3个“跑赢大盘”和2个“持有”,市场平均目标价为115美元,最高目标价为135美元,这意味着相对于当前89美元的股价,分别有29%和51%的上涨空间。

- TIKR的中性情景模型预计,到2030年12月,一级方程式集团的估值将达到165美元,这意味着从当前水平计算,总回报率为84%,或4.5年内年化回报率为14%。

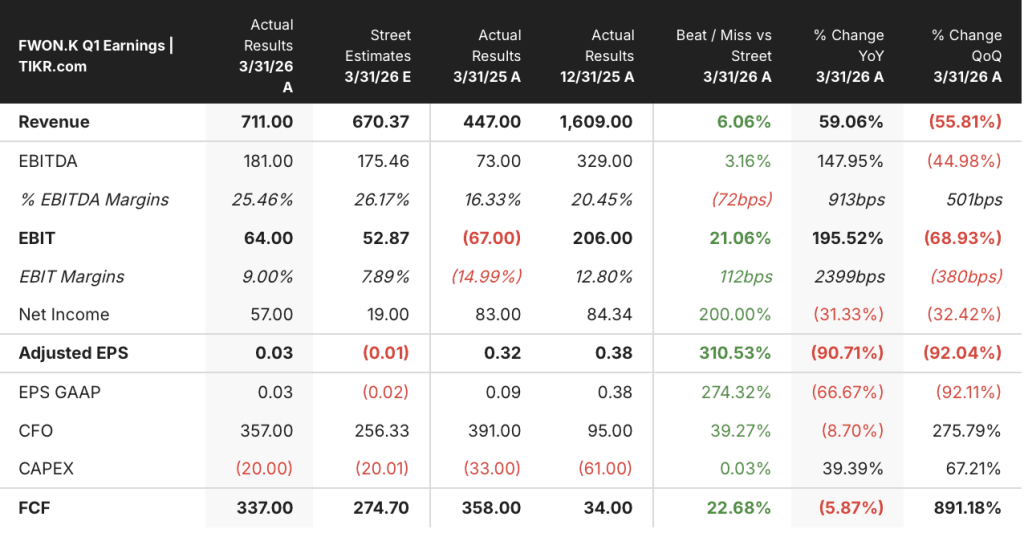

- 一级方程式集团的股价超出2026年第一季度营收预期6%,实际营收为7.11亿美元,而市场共识预期为6.7亿美元;经调整的息税折旧及摊销前利润(OIBDA)同比增长逾一倍,达到1.81亿美元, 然而,市场将2026年仅安排22场比赛的赛程视为结构性减损,而非暂时性中断。

在TIKR上免费获取一级方程式集团股票的完整前瞻性预测数据,包括截至2027年的营收、EBITDA和自由现金流 →

一级方程式集团第一季度业绩超出预期6%,但市场对风险的定价存在偏差

一级方程式集团(FWONK), 作为持有国际汽联(FIA)一级方程式世界锦标赛和MotoGP商业权益的Liberty Media跟踪股,在2026年第一季度财报电话会议后公布,其2026年第一季度营收为7.11亿美元,同比增长59%,较市场普遍预期的6.7亿美元高出6%。

2026年第一季度共举办了三场赛事,而2025年第一季度仅举办了两场,本年度新增了日本站赛事,这一赛程调整推动了各业务板块基于赛季的媒体版权和赞助收入出现超预期确认。

首席财务官布莱恩·温德林在第一季度财报电话会议上直接解释了这一机制:“营收增长了53%。调整后OIBDA增长了102%,这得益于额外举办的一场赛事,以及所有收入来源因基础合同费率上涨带来的增长。”

本季度调整后OIBDA达到1.81亿美元,较2025年第一季度的7300万美元翻了一番多,并超过了市场预期的1.75亿美元,这得益于营收增长速度超过了车队付款的增幅。

一级方程式集团的OIBDA利润率从2025年第一季度的16%扩大至25%,这表明当赛事数量与合同费用的递增机制相协调时,该商业模式能够产生显著的经营杠杆效应。

赞助业务是突出的增长动力,本季度新增了包括渣打银行、 FanDuel和Marsh等新合作伙伴,首席执行官张德瑞(Derek Chang)在5月19日摩根大通TMT会议上指出,2025年赞助收入增长约30%,且由于合作伙伴提前续约,续约周期已领先于合同到期日。

受中东冲突影响,巴林和沙特阿拉伯大奖赛于4月被取消,导致2026年全年赛程从2025年的24场缩减至22场, 管理层指出,第二季度将是受结构性影响最严重的季度,预计仅举办5场比赛,而2025年第二季度为9场。

受赛事取消影响,一级方程式集团股价从1月份的近109美元跌至80美元的低点;目前股价为89美元,较52周高点低18%,市场将这一损失视为具有持久性,而非仅由赛程因素驱动。

张先生在第一季度财报电话会议上还表示:“尽管这会带来短期财务影响,但这并未动摇我们对这项运动长期发展轨迹的信心。”

管理层同时在该季度锁定了多项多年期商业合作协议,包括与Sky电视台的五年转播续约(英国地区覆盖至2034年,意大利地区覆盖至2032年)、拉斯维加斯大奖赛合同延长至2037年、 土耳其大奖赛根据新签订的五年协议将于2027年回归,自2027年起与Fever票务平台建立合作伙伴关系,以及倍耐力轮胎供应合同延长至2028年。

正是这些商业活动使得当前股价极具吸引力。一级方程式集团的股票是基于2026年22站赛事的赛程表进行交易的,而正在签署的合同则锁定了直至2030年代初的收入。

利用TIKR的前瞻性预测,了解F1集团股票的合同收入基础如何抵御2026年赛事数量减少带来的不利影响,并免费获取相关数据 →

尽管面临2026年赛程的不利影响,华尔街对一级方程式集团股票仍持结构性看涨态度

华尔街并未将2026年22站赛程视为F1集团股票投资逻辑的破绽。

在覆盖一级方程式集团股票的16位分析师中,11位给予“买入”评级,3位给予“跑赢大盘”评级,2位给予“持有”评级,其中没有“跑输大盘”或“卖出”评级,这种评级分布反映了结构性的信心,而非对单个季度的周期性乐观。

当前股价为89美元,分析师给出的平均目标价为115美元,意味着有29%的上涨空间;而最高目标价135美元则意味着51%的上涨空间。这一价差揭示了多头和空头对复苏幅度的分歧,而非是否会发生复苏。

一级方程式集团(Formula One Group)股票2026年第一季度的营收走势清晰地反映了这种市场定位:7.11亿美元的实际数据同比增幅达59%, 而2026年第二季度的共识预期约为9.7亿美元,这反映了该季度包含五场赛事所带来的自然收入增长,而非基础商业模式的恶化。

2026年第三季度的共识预测约为12.4亿美元,即使赛程缩减,仍实现同比增长14%;第四季度预计约为17.6亿美元,同比增长9%,这反映了《协和协议》中合同费用的递增条款以及累计新增的赞助收入。

息税折旧及摊销前利润(EBITDA)呈现相同趋势,2026年第一季度经调整的息税折旧前利润(OIBDA)达到1.81亿美元,高于1.75亿美元的预期, 同比增长148%;市场普遍预期第二季度约为2.5亿美元,第三季度约为3.6亿美元,这证实了即使在赛事数量减少的情况下,利润率杠杆效应依然保持完好。

德意志银行于6月初将目标价从110美元下调至105美元,并维持“买入”评级;此次目标价下调反映的是赛程安排的数学计算,而非长期商业逻辑的任何变化。

14家机构给予“买入”或“跑赢大盘”评级,而仅有2家给予“持有”评级,反映出明确的分歧:买入阵营将2026年22场比赛的赛程视为一种时间上的扰动,认为已签约的收入基础能够消化这一影响, 而“持有”阵营则希望看到证据,证明第二季度因五场比赛取消造成的减值不会因中东地区进一步赛事取消而扩大,才会提升其评级信心。

2026年一级方程式集团股票是否被低估?TIKR的165美元估值模型给出了肯定答案

TIKR的中性情景模型预计,到2030年12月,一级方程式集团股票估值将达到165美元,这意味着从当前89美元的股价计算,总回报率为84%,或4.5年内年化回报率为14%。

TIKR模型并未将2026年的赛事数量纳入定价考量。其定价依据是一级方程式集团在这一受困之年所构建的权益基础及商业架构。

Sky转播合同延长至2034年和2032年, 首个完整美国赛季期间与Apple TV达成的合作、延续至2037年的拉斯维加斯合同,以及自2027年起启用的Fever票务平台,均锁定了远超当前赛程中断期的收入来源,且每项协议的达成时,股价均处于52周低点附近。

以当前水平来看,一级方程式集团的股价被低估了。 TIKR模型假设该期间内年收入增长率约为7%,这一假设相较于22.7%的过去一年增长率和31.4%的五年复合年增长率(CAGR)而言,是刻意采取的保守估计,这意味着该目标价并不要求现有商业基础进一步加速增长。

免费查看TIKR针对一级方程式集团股票的完整估值模型,包括165美元中位目标价背后的假设 →

您应该投资一级方程式集团吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出F1集团的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将一级方程式集团与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。